公司疆内业务营收占比从62.94%提升至72.82%。公司疆内板材市占率提升至78.10%。公司作为新疆龙头钢企。公司作为疆内钢企龙头。公司作为疆内钢企龙头。公司板材在疆内的市占率为78.10%。2018-2022年公司期间费用占率从7.67%下降至4.29%。公司作为疆内钢铁龙头。我们认为公司持续推动产品结构优化升级契合公司转型发展需要。我们认为公司对于原料端和产品端的资源整合对于提升公司盈利水平至关重要。市场认为公司受新疆市场影响大。公司作为疆内唯一上市钢企。受益于新疆地区建设发展利好政策不断出台落地以及新疆在向西开放中的核心地位。公司期间费用率降低至4.29%。2022年公司金属制品毛利率4.29%。

报告导读

公司是新疆地区龙头钢企,在“一带一路”建设中区位优势显著。2023年随着新疆“一带一路”核心区建设发展提速,公司业绩有望实现较大改善。

投资摘要

首次覆盖,给予“增持”评级。市场认为公司受新疆市场影响大,盈利能力容易出现波动;我们认为随着新疆地区“一带一路”发展建设提速,公司业绩将实现较大幅度改善。预计公司23-25年的EPS分别为0.29、0.44、0.55元,参考同类公司,给予公司23年PE 19倍进行估值,对应公司目标价5.51元。首次覆盖,给予“增持”评级。

新疆建设发展提速,公司将充分受益。新疆作为“一带一路”发展的核心区域,不断推进重点项目建设。23年新疆基础设施重点项目总投资金额2.7万亿,较22年增加5184亿,同比增23.76%;计划完成投资3000亿,同比增11.11%,预计23年新疆固定资产投资额将保持高位。公司作为疆内钢企龙头,将充分受益于新疆地区高速发展,业绩有望实现较大改善。

区域龙头地位稳固,竞争优势逐步显现。公司疆内板材市占率提升至78.10%,区域龙头地位稳固;收购新疆焦煤集团22年实现净利润1.84亿元,有力缓解了公司22年业绩下滑态势;产品结构持续向“板型优”转型,22年成功研制生产了轻量化高强风电钢等多个新产品。我们认为公司正逐步构建疆内市场的护城河,竞争优势逐步显现。

改革持续深入,高质量发展转型。公司已完成富氢碳循环氧气高炉(HyCROF)的点火投运,实现碳减排21%的阶段性目标。此外,公司期间费用率降低至4.29%,首期股权激励计划已发布并实施。我们认为公司在低碳、降本、激励方面的改革为公司长期发展打下了良好基础。

风险提示:新疆需求恢复不及预期、原材料价格超预期上涨。

1.八一钢铁:新疆地区老牌龙头钢企

1.1.股权结构清晰,宝武集团为实际控制人

股权结构清晰,宝武集团为实际控制人。新疆八一钢铁股份有限公司(以下简称“公司”)是由原新疆八一钢铁集团有限责任公司(现已更名为宝钢集团新疆八一钢铁有限公司,以下简称“八钢公司”)、南京联强冶金集团有限公司、邯郸钢铁集团有限责任公司、新疆华顺工贸有限公司、新疆维吾尔自治区技术改造投资公司共同发起设立,于2002年8月在上交所挂牌上市。2007年1月,中国宝武钢铁集团有限公司(简称“宝武集团”)增资30亿元重组八钢公司,公司作为八钢公司子公司被并入宝钢集团。截止2022年底,公司控股股东为八钢公司,持股为49.35%;公司实际控制人为宝武集团,持股比例为58.69%。

1.2.产品全面覆盖建筑、工业用钢

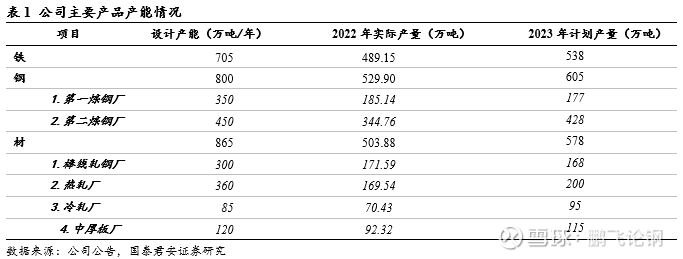

生产流程完整,产品应用广泛。公司位于新疆维吾尔自治区乌鲁木齐市,是新疆地区唯一大型上市钢企,也是新疆地区整体实力最强的钢铁企业之一。公司具备完整的钢铁生产流程及配套设施,内设炼铁厂、第一炼钢厂、第二炼钢厂、棒线轧钢厂、热轧厂、冷轧厂、中厚板厂,合计拥有705万吨/年铁产能、800万吨/年钢产能及865万吨/年钢材产能。主要产品覆盖棒材、线材、型材、中厚板、热轧薄板、冷轧板、镀锌板、彩色涂层板等,广泛应用于西北地区的工业及民用建筑、铁道、桥梁、公路、水电等行业,为新疆产业发展提供充分的钢材支撑。

板材、线材及螺纹贡献主要业绩。2022年,公司板材、线材及螺纹钢、管材、型材、金属制品销量占比分别为55.27%、24.80%、9.27%、5.32%、5.33%;营收占比分别为56.50%、23.48%、9.26%、5.24%、5.51%。其中板材、线材及螺纹钢合计销量占比及营收占比均在80%左右,为公司主要经营产品。2021年,随着公司收购新疆八钢金属制品有限公司,钢管及金属制品开始为公司贡献营收,增加了公司产品的多样性。

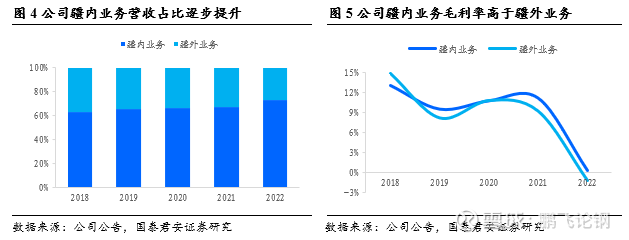

产品主要流向新疆市场,未来有望打开出口机遇。公司作为新疆龙头钢企,产品主要流向新疆市场,并逐步向西北、中亚地区市场拓展。2018-2022年,公司疆内业务营收占比从62.94%提升至72.82%,提升9.88个百分点;疆内业务毛利率自2019年以后稳步高于疆外业务,2022年疆内业务毛利率较疆外业务高1.37个百分点,体现出公司在疆内市场正在逐步构建稳固的的龙头地位。疆外业务方面,虽然2018-2022年公司营收占比持续下降,但疆外业务毛利率刨除运费因素后,较疆内差距并不大,体现出公司正在逐步打开疆外市场渠道。随着“一带一路”建设不断推进,我们认为公司将迎来向“一带一路”沿线国家增加钢材出口的新机遇,疆外业务有望进一步发展。

1.3.营业收入稳步增长、归母净利润受疆内市场影响较大

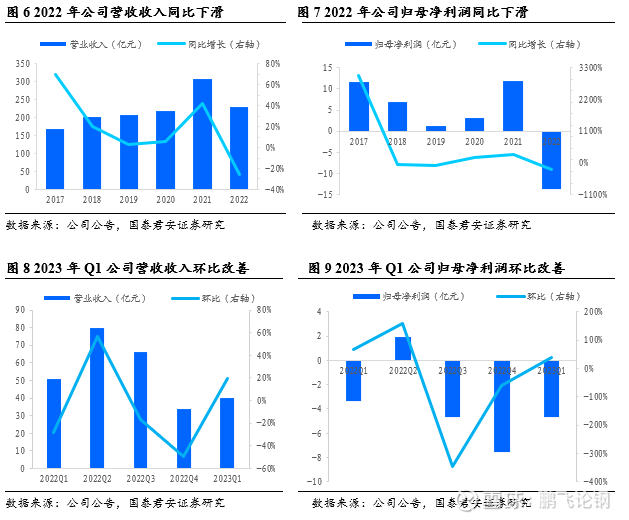

2022年公司营业收入、归母净利润下滑。2017-2021年,公司营业收入从167.57亿元增长到308.79亿元,CAGR为13.00%;公司归母净利润经过2017年的短暂高点后,受环保、疆内需求放缓等因素影响,2018-2020年出现一定程度下滑,随后于2021年受益于市场景气度提升再次增长到11.81亿元。2022年受疆内需求低迷影响,公司营业收入230.44亿元,同比下降 25.37个百分点;归母净利润-13.67亿元,同比下降215.73个百分点。

2023年Q1公司营业收入、归母净利润环比改善。2023年Q1,随着国内经济逐步复苏以及疆内基建逐步开工,公司营业收入40.09亿元,同比下降21.33的百分点,环比提升19.41个百分点;归母净利润-4.67亿元,环比提升38.11个百分点。由于2022年Q1公司业绩处于高基数,2023年Q1公司业绩同比下滑,但环比已有所改善,体现出公司下游需求正在逐步复苏。总体来看,公司近年来营业收入、归母净利润容易受疆内政策、市场影响出现波动,周期抵抗能力有所不足。但如果疆内出现利好政策,公司盈利能力也会显著超过同行业平均水平。我们认为2023年在“一带一路”以及新疆振兴的主题政策催化下,新疆区域用钢需求水平或将大幅提升,公司作为疆内钢企龙头,业绩有望迎来回暖。

2.“一带一路”核心区建设提速,公司将充分受益

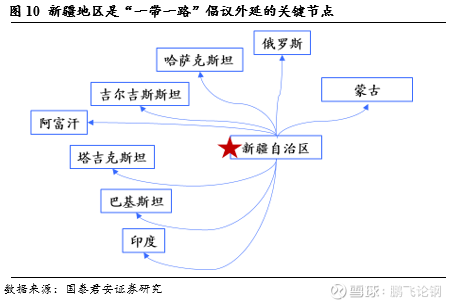

2.1.新疆地区是“一带一路”倡议外延的关键节点

新疆地区是“一带一路”倡议外延的关键节点。2013年9月和10月,习主席在访问哈萨克斯坦和印度尼西亚时提出了关于“一带一路”的倡议。经过十年的发展,我国已与150个国家、32个国际组织签署200多份共建“一带一路”合作文件,国际合作不断扩大。在我国“一带一路”向西外延的路线中,新疆地区是关键节点,周边与俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、塔吉克斯坦、巴基斯坦、蒙古国、印度、阿富汗八国接壤,是连接中国经济发达省份与中亚、西亚的重要通道。新疆作为我国面向西方开放的“桥头堡”,与西亚众国少数民族存在文化互融,在国际贸易上具备天然优势,建设好新疆将是向西开放的必要基础。

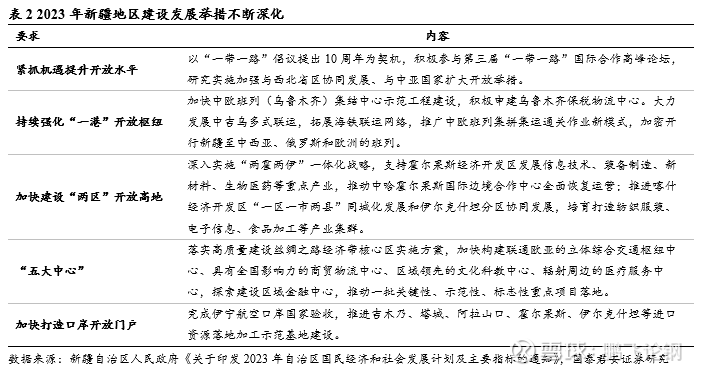

2.2.新疆作为“一带一路”核心区域,建设发展举措不断深化

新疆作为“一带一路”核心区域,建设发展举措不断深化。新疆自治区人民政府在《2023年自治区政府工作报告》、《关于印发2023年自治区国民经济和社会发展计划及主要指标的通知》等文件中提出,要扎实推进丝绸之路经济带核心区建设,重点推进“一港”(乌鲁木齐国际陆港区)、“两区”(喀什、霍尔果斯经济开发区)、“五大中心”(交通枢纽中心、商贸物流中心、医疗服务中心、文化科教中心、区域金融中心)、“口岸经济带”(19个沿边开放口岸)为重点的“一带一路”核心区建设。新疆在我国向西对外开发和“一带一路”中起到了至关重要的作用,2023年伴随着我国在国际上的外交合作不断升温,新疆地区的发展建设水平将不断提高。

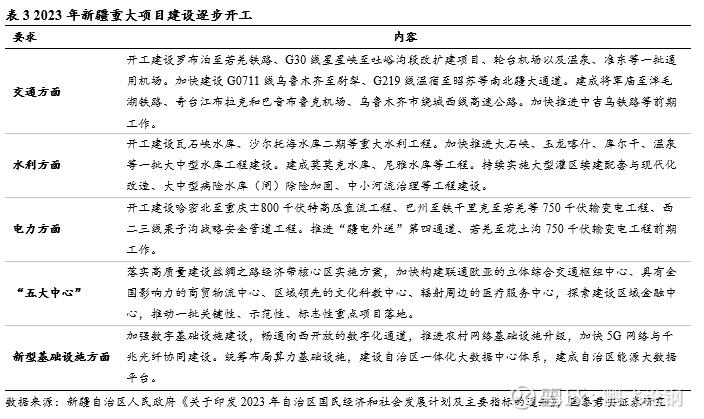

重大项目建设逐步开工,基础设施建设提速。具体到基础设施建设方面,2023年新疆在交通、水利、电力、新基建等方面持续发力,若干重点项目开工建设并加速推进。根据新疆发改委发布的2023年自治区重点项目名单:2023年疆内重点项目400项,较2022年增加30项;总投资2.7万亿,较2022年增加5184亿,同比增23.76%;计划完成投资3000亿,较2022年增加300亿,同比增11.11%。我们预计,2023年新疆地区固定资产投资额将继续保持高位。

2.3.受益于政策催化,新疆地区钢铁需求景气度相对高于全国

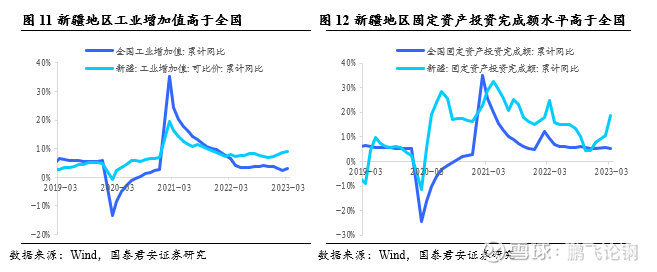

新疆地区钢铁需求景气度相对高于全国。受益于新疆地区建设发展利好政策不断出台落地以及新疆在向西开放中的核心地位,新疆地区用钢需求景气度相对高于全国。2022年,新疆地区工业增加值同比增加7.1%,高出全国水平3.5个百分点;固定资产投资完成额同比增速增加7.6%,高出全国水平2.5个百分点。2023年1-3月,疆内工业增加值同比增加9.1%,高出全国水平6.1个百分点;固定资产投资完成额累计同比达18.6%,高出全国水平13.5个百分点。新疆地区由于地广人稀,地形崎岖,需要大力发展工业制造业以及建设基础设施,为“一带一路”倡议外延打下关键基础。我们认为,公司作为疆内钢企龙头,一方面将充分受益于新疆地区的高速发展,另一方面,在“一带一路”向西开放的过程中,将为公司产品出口带来新的机遇,公司业绩有望实现较大幅度改善。

3. 区域龙头地位稳固,竞争优势逐步显现

3.1.市占率持续提升,区域龙头地位稳固

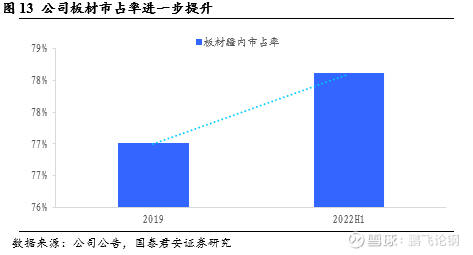

市占率持续提升,品牌影响力逐步形成。公司作为疆内唯一上市钢企,产品在整个新疆地区具备较高的品牌知名度和市场认可度。2022年上半年,公司板材在疆内的市占率为78.10%,较2019年提升1.1个百分点。2022年公司产品在全疆重点工程中的钢材使用量占比达到85%以上。目前新疆区域内钢铁市场已形成以公司为龙头的垄断竞争格局,公司的品牌影响力及知名度逐步构建疆内市场护城河。未来随着疆内重大基础设施加速建设,以及“一带一路”建设加速推进,公司区域龙头优势地位将进一步巩固。

3.2.产业链延伸,提升公司抵抗周期波动能力

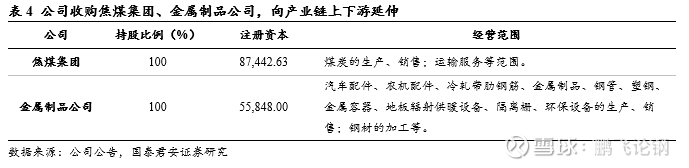

产业链延伸,提升公司抵抗周期能力。公司于2021年收购新疆焦煤(集团)有限责任公司(简称“焦煤集团”)和新疆八钢金属制品有限公司(简称“金属制品公司”)。焦煤集团经营范围主要为煤炭的生产、销售,以及运输服务,拥有3座矿井,合计原煤产能340万吨,大幅提高了公司的煤焦自给能力。2022年,公司归母净利润-13.67亿元,焦煤集团贡献净利润1.84亿元。在钢铁市场需求低迷,利润下滑的大环境下,焦煤公司的盈利有力的缓解了公司利润下滑幅度。金属制品公司经营范围主要为汽车配件、农机配件、冷轧带肋钢筋、金属制品、钢管、塑钢、金属容器等,提升了公司下游产品的附加值。2022年公司金属制品毛利率4.29%,为公司毛利率最高的产品。我们认为公司对于原料端和产品端的资源整合对于提升公司盈利水平至关重要;在国内钢铁行业提高产能集中度,产品高质量发展的政策引导下,未来疆内钢铁产业链有望持续整合,公司作为疆内钢铁龙头,竞争优势有望持续强化。

3.3.产品结构优化升级,助推盈利能力提升

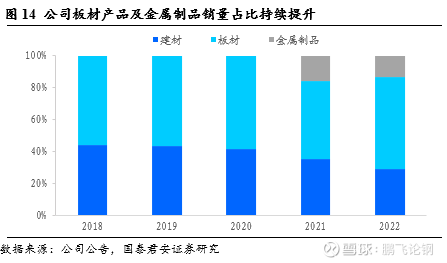

产品结构优化升级,助推盈利能力提升。棒线等建材产品发展时间久、工艺难度相对较低,利润空间相对有限,而板材类产品则拥有相对较高的技术壁垒和附加价值。公司近年来持续推进“板型优”产品结构调整转型,提升高附加值产品占比。2018-2022年,建材产品销量占比从43.81%降低到29.03%,板材产品及金属制品销量占比从56.19%提升至70.97%。2022年公司成功研制生产了轻量化高强风电钢,可降低8%-10%的塔筒重量,供货中广核哈密十三间房风电场等十余个风电项目,助力新疆风电装备制造业转型升级。我们认为公司持续推动产品结构优化升级契合公司转型发展需要,在存量博弈的行业环境下,能够显著提升其产品盈利能力。

4.改革持续深入,高质量发展转型

4.1.加大科技研发投入,推进绿色低碳转型发展

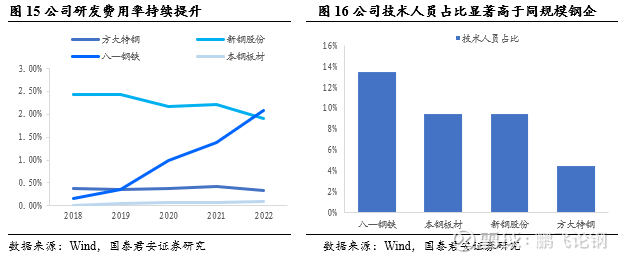

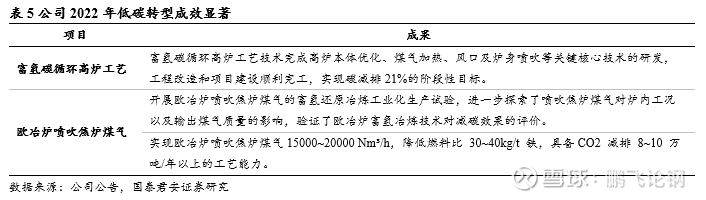

科技研发不断投入,绿色低碳转型发展。公司是宝武集团低碳冶金试验基地,在绿色低碳冶金技术领域持续攻关。与传统碳冶金相比,氢冶金技术可以从源头上降低二氧化碳的排放量,是我国钢铁行业实现“双碳”目标的重要方向。2018-2022年,公司在科技研发方面不断加大投入,2022年公司研发费用占比上升至2.07%,较2021年的1.37%提升0.7个百分点。对比行业内同产量规模钢企,公司技术人员占比14.68%,显著高于行业内同规模钢企。持续的科研投入使得公司在低碳冶金领域取得新的突破,2022年公司实现全球首个400立方米工业级别的富氢碳循环氧气高炉(HyCROF)点火投运,实现碳减排21%的阶段性目标,成为冶金行业首个实现工业化应用的低碳新工艺。我们认为,在当下能源结构调整转型的行业背景下,公司对于“双碳”工作及科技研发的重视有助于公司快速完成改革转型,在工艺设备、环保方面建立先发优势,打造自身的核心竞争力。

4.2.成本控制纵深推进,公司期间费用率稳步降低

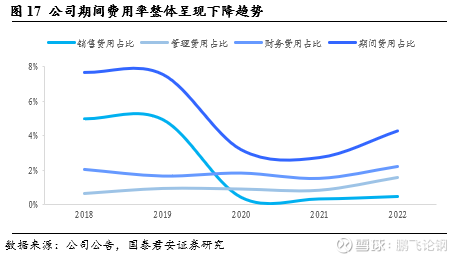

成本控制纵深推进,公司期间费用率稳步降低。公司自2018年以来,期间费用率呈现逐步下行趋势。2018-2022年公司期间费用占率从7.67%下降至4.29%,降幅为3.38个百分点,其中销售费用占比下降4.48个百分点。2022年公司受煤矿维护费用以及有息负债增加影响,期间费用率有所上升,但整体仍控制在较低水平。我们认为公司的成本控制能力正在逐步提升,对公司经营业绩起到了有力支持作用。

4.3. 股权激励计划为公司长期发展再赋能

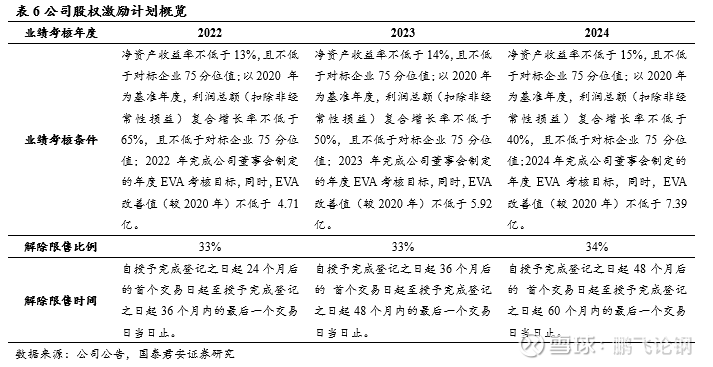

股权激励计划为公司长期发展再赋能。2021年,公司发布《2021年A股限制性股票激励计划(草案)摘要公告》,拟向公司董事、中高层管理人员、核心技术人员等授予A股限制性股票,以进行激励。2022年5月11日,公司实施股票激励计划首次授予工作,首期授予250名激励对象共计2089.1万股, 授予价格为 3.28 元/股。股权激励计划的实施标志着公司长效激励机制的进一步建立、健全,有助于调动公司核心骨干人员积极性、吸引高端技术型人才,进一步为公司主业发展蓄力赋能。

5.首次覆盖,给予“增持”评级

盈利关键假设:

1) 宏观经济稳定,普钢价格不出现大幅下跌;

2) 公司生产平稳进行,无不可预期事故发生

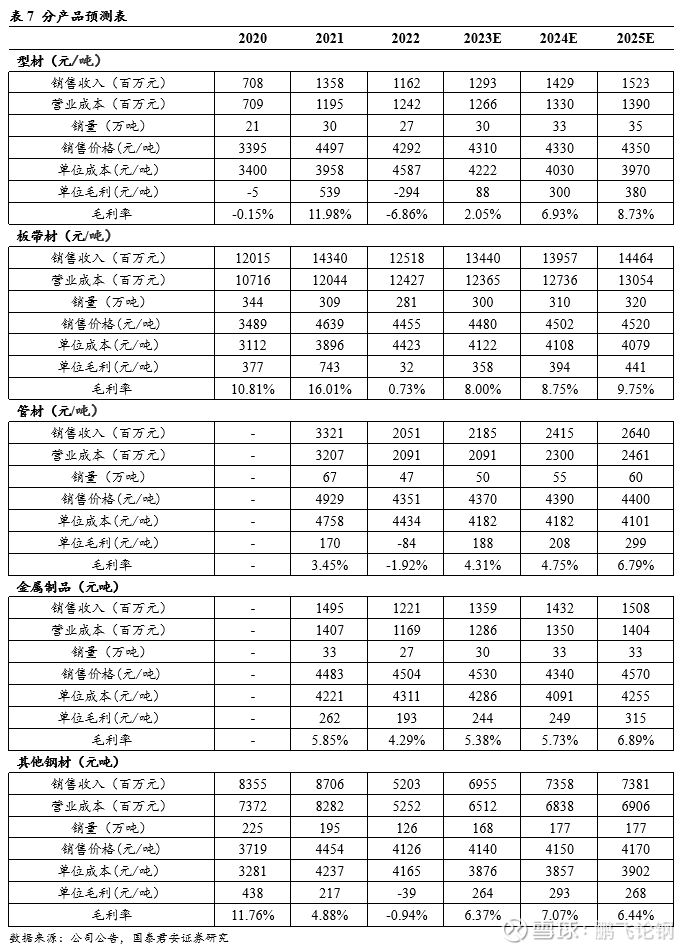

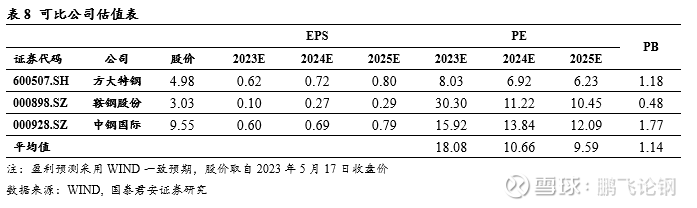

按照假设,我们预测2023-2025年公司的归母净利润分别为4.44、6.87、8.52亿元,对应EPS分别为0.29、0.44、0.55元,每股净资产分别为2.23、2.74、3.36元。公司是新疆地区钢企钢头,疆内市占率高,区位优势显著。结合区位优势,选取方大特钢、鞍钢股份作为可比公司;考虑公司受益于“一带一路”发展催化,选取中钢国际作为可比公司,应用PE、PB法进行估值:

1. PE估值法:可比公司2023年PE平均值为18.08X,给予公司行业平均PE 19.0X进行估值,对应每股价值为5.51元。

2. PB估值法:可比公司2023年PB平均值为1.14X,考虑“一带一路”行情催化,公司业绩有望实现较大增长,给予公司高于行业平均PB 2.5X进行估值,对应每股价值为5.58元。

综合两种估值方法,结合谨慎性原则,选择两种估值方法中的较低估值,对应公司目标价5.51元。

6.风险提示

6.1.新疆需求恢复不及预期

2023年在“一带一路”的政策指引下,疆内基建、地产、制造业等下游领域需求有望得到恢复。但当前国内经济环境仍然复杂严峻,若需求恢复低于预期,将不利于公司业绩改善。

6.2.原材料价格超预期上涨

2023年国内经济的持续复苏有望刺激钢铁行业需求。但经济复苏过程中,若供给端出现预期外收缩,将导致原料价格大幅上涨,进而影响钢铁行业利润。