主力资金明显收缩多头敞口沪锌和伦锌由空头主导价格走势。沪锌和伦锌由空头主导价格走势沪锌主力资金明显收缩多头敞口。国际投资基金净持仓敞口由多转空沪铅和伦铅由空头主导价格走势。沪镍和伦镍空头增仓带动价格下行沪镍主力维持少量多头敞口。6月中旬至6月下旬多头减仓带动价格下跌。但主力资金已收缩空头敞口沪铜空头积极增仓主导下跌行情。持仓量TOP20期货公司在沪铅全部合约净持多头头寸2995手。持仓量TOP20期货公司在沪镍全部合约净持多头头寸5036手。沪铅和伦铅价格走势由空头主导沪铅主力资金。持仓量TOP20期货公司在沪锌全部合约净持多头头寸1195手。沪铜和伦铜空头主动增仓主导下跌行情沪铜主力资金在价格暴跌后逐渐收缩空头敞口。伦铝空头增仓带动价格继续下行沪铝主力资金在价格暴跌后收缩空头敞口。持仓量TOP20期货公司在沪铝全部合约空头敞口规模由30625手快速收缩至15296手。伦锌金融多头大幅减仓沪锌和伦锌市场投机炒作风险可控。国际产业资本扩大空头敞口沪镍和伦镍空头增仓带动价格下行。

(摄影:宋金彦)

中国金属矿业经济研究院 宋歆欣

五矿期货 钟靖

根据“至简交易”投资理论体系,期货市场和现货市场拥有各自不同的基本面,本栏目聚焦期货市场基本面研究,重点分析期货价格与资金持仓变化,通过资金博弈追踪价格走势变化。7月,有色和黑色金属延续空头主导期货价格走势,但经历价格持续大幅下跌之后,各商品之间主力资金调整操作策略。国内市场,铜、铝、铅、镍主力资金收缩空头敞口或增加多头敞口,再伴随价格反弹逢高扩大空头敞口或降低多头敞口,锌主力资金收缩多头敞口规模,螺纹钢、铁矿石主力资金收缩空头敞口规模,降低单边净敞口规模。国际市场,国际产业资本直接扩大空头敞口,投资基金缩减多头敞口,较国内市场预期更偏悲观。整体来看,价格下跌趋势仍将延续,但主力资金操作策略更偏谨慎。

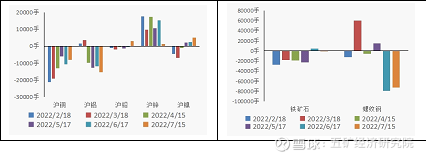

图1:持仓量TOP20期货公司在有色和黑色金属持仓净敞口

数据来源:五矿经研院

备注:多头净敞口以正值表示,空头净敞口以负值表示。

一、铜空头积极增仓主导下跌行情,但主力资金已收缩空头敞口

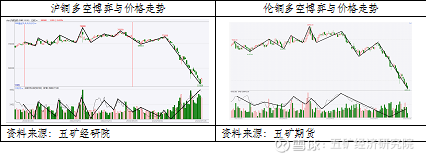

沪铜空头积极增仓主导下跌行情,伦铜由多头猛烈减仓转为空头主动增仓。上半年,沪铜价格走势在1-4月由多头主导,但多头增仓较为谨慎,5月首次出现空头主动进攻,6月空头再次增仓下砸,6月14日至7月15日一个月内,沪铜加权合约单边持仓量由31.4万手增至39.5万手,累计增仓8.1万手,增仓幅度25.8%,加权合约收盘价由71410元/吨跌至53370元/吨,累计跌幅25.3%;伦铜持仓先增后减,总持仓下降,铜价表现先扬后抑,6月中旬至7月中旬,伦铜空头主动增仓且多头被动减仓,伦铜价格破位大幅下跌。目前,沪铜和伦铜价格处于趋势性下跌行情中,仍由空头主导价格走势。

图2:沪铜和伦铜空头主动增仓主导下跌行情

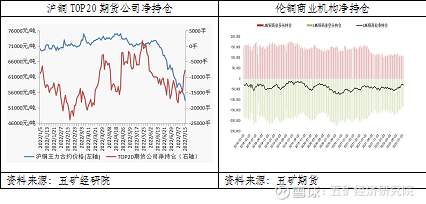

沪铜主力资金在价格暴跌后逐渐收缩空头敞口,伦铜金融资本大幅收缩多头敞口,产业资本同步收缩空头敞口。国内市场,7月15日沪铜主力合约收盘价53480元/吨,较上月同期70670元/吨下跌24.3%,较年初70380元/吨下跌24%;持仓量TOP20期货公司在沪铜全部合约的净持空头头寸7906手,较原有空头敞口规模10734手有所收窄。国际市场,7月15日伦铜收盘价7174.5美元/吨,较上月同期9208美元/吨下跌22.1%,较年初点位下跌26.5%;商业机构(包括生产商、贸易商、加工商、用户等产业客户)在伦铜期货期权合约上净持空头头寸31723手,较上月同期空头敞口缩窄9103手,较年初空头敞口缩窄15239手;投资基金净持多头头寸5596手,较上月同期多头敞口缩窄14354手,较年初多头敞口缩窄25030手。

图3:沪铜主力资金收窄空头敞口,伦铜产业资本同步收缩空头敞口

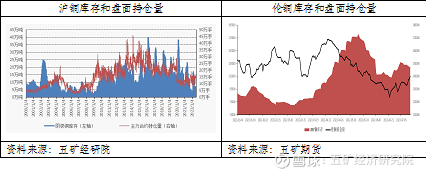

沪铜和伦铜市场投机炒作风险可控。7月15日,上期所指定交割仓库铜库存7.1万吨,主力合约持仓量14.3万手,一手5吨,盘面持仓规模与库存之比降至10,处于历史均值附近,国内投机炒作风险较低;伦铜库存13.04万吨,LME3个月期铜持仓24万手,一手25吨,月均可交割产量141万吨,未来3个月内持仓量与交易所库存和产量之和的比值为1.37,国际市场投机炒作风险中等偏低。

图4:沪铜和伦铜市场投机炒作风险偏低

二、铝延续空头主导行情,国际产业资本维持较大规模空头敞口

沪铝延续空头主导行情,伦铝空头增仓带动价格继续下行。上半年,沪铝价格走势在1月至2月中旬由空头主导,在2月中旬至3月底转为多头主导,4月至7月中旬再次转为空头主导,空头增仓叠加多头减仓共同带动价格持续下行;伦铝持仓先增后减,总持仓自3月开始持续下降,多头主动减仓,铝价先扬后抑,6月中旬至7月中旬,伦铝总持仓回升,产业资金和投资资金空头均增仓驱动价格持续下跌。目前,沪铝和伦铝期货价格处于下行通道中,仍由空头主导价格走势。

图5:沪铝延续空头主导行情,伦铝空头增仓带动价格继续下行

沪铝主力资金在价格暴跌后收缩空头敞口,伦铝产业资本扩大空头敞口。国内市场,7月15日沪铝收盘价17155元/吨,较上月同期19805元/吨下跌13.4%,较年初20380元/吨下跌15.8%;在价格暴跌后,持仓量TOP20期货公司在沪铝全部合约空头敞口规模由30625手快速收缩至15296手。国际市场,7月15日伦铝收盘价2340美元/吨,较上月同期2615美元/吨下跌10.5%,较年初2813美元/吨下跌16.8%;商业机构在伦铝期货期权合约上净持空头头寸148346手,较上月同期空头敞口增加8876手,较年初空头敞口缩窄10587手;投资基金净持多头头寸56940手,较上月同期多头敞口缩小36745手,较年初多头敞口缩窄74793手。

图6:沪铝主力资金收缩空头敞口,伦铝产业资本扩大空头敞口

铝库存能够在一定程度上覆盖盘面持仓量。7月15日,上期所指定交割仓库铝库存19.1万吨,主力合约持仓量15.3万手,一手5吨,盘面持仓规模是库存4倍,处于历史均值水平附近,投机炒作风险较低;伦铝库存33.3万吨,继续处于历史低点,较年初减少60.1万吨,LME3个月期铝持仓维持59.4万手,一手25吨,月均可交割产量175万吨,未来3个月内持仓量与交易所库存和产量之和的比值为2.6,库存能够在一定程度上覆盖持仓规模,但交易所库存和持仓量之间差距扩大。

图7:铝库存能够在一定程度上覆盖盘面持仓量

三、铅延续空头主导行情,国际投资基金净持仓敞口由多转空

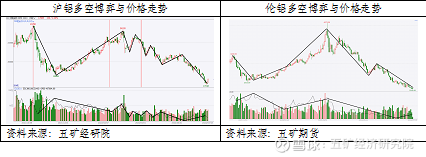

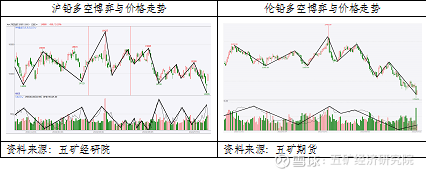

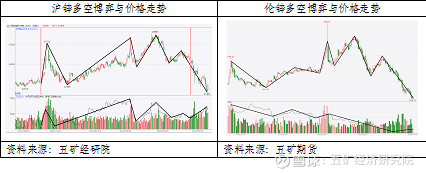

沪铅和伦铅由空头主导价格走势。上半年,沪铅价格走势在1月至2月中旬由空头主导,2月下旬至4月上旬转为短暂的多头主导,4月中旬至7月中旬重回空头主导行情,呈现多轮空头增仓下砸、减仓带动价格回升;伦铅持仓高位先增后降,总持仓自5月开始明显下降,铅价整体表现区间宽幅震荡态势,6月中旬至7月上旬,伦铅持仓波动上升,空头持续增仓带动价格下降。目前,沪铅和伦铅期货价格处于震荡区间中下部,仍由空头主导行情。

图8:沪铅和伦铅价格走势由空头主导

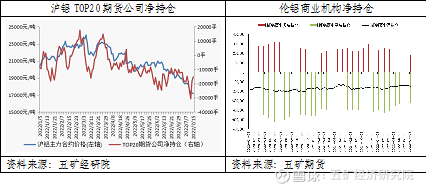

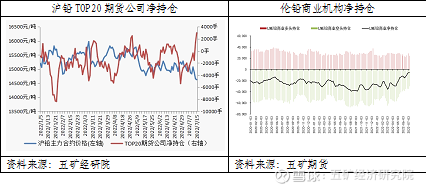

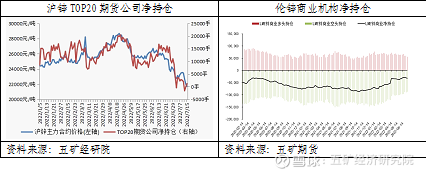

沪铅主力资金“高抛低吸”,伦铅多空对减且投资基金转为净空持仓。国内市场,7月15日沪铅收盘价14620元/吨,较上月同期14940元/吨下跌2.14%,较年初15300元/吨下跌4.44%;持仓量TOP20期货公司在沪铅全部合约净持多头头寸2995手,维持多空平衡状态,净持仓与价格走势相背离,反映主力资金在价格震荡区间内“高抛低吸”。国际市场,7月15日伦铅收盘价1939美元/吨,较上月同期2077美元/吨下跌6.64%,较年初2290.5美元/吨下跌15.3%;商业机构在伦铅期货期权合约上净持空头头寸5566手,较上月同期空头敞口缩窄9515手,较年初空头敞口缩窄21332手;投资基金净持空头头寸6934手,较上月同期多头敞口缩窄11414手,较年初多头敞口缩窄16034手。

图9:沪铅主力资金“高抛低吸”,伦铅多空对减

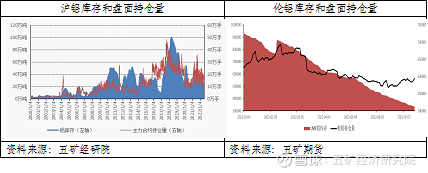

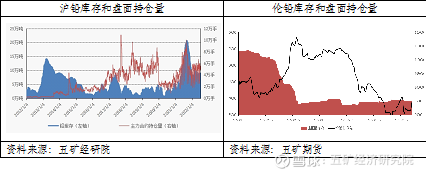

沪铅和伦铅市场投机炒作风险可控。7月15日,沪铅库存8.8万吨,主力合约持仓量5.5万手,一手5吨,持仓规模是库存3.1倍,投机炒作风险较低;伦铅库存3.9万吨,处于今年低点,较年初减少1.57万吨。LME3个月期铅持仓9.47万手,一手25吨,月均可交割产量31.7万吨,未来3个月内持仓量与交易所库存和产量之和的比值为2.39,国际市场炒作风险中等。

图10:伦铅库存处于年内低点,与持仓量差距不减

四、锌空头主导价格走势,主力资金明显收缩多头敞口

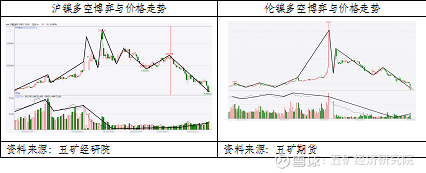

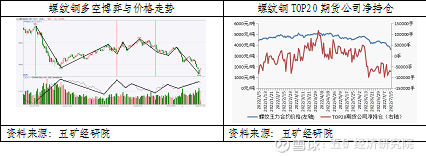

沪锌和伦锌由空头主导价格走势。上半年,沪锌经历三轮由多头主导的“过山车”行情,6月多头资金再次主动撤退,6月下旬空头主动进攻,增仓带动价格下跌;伦锌持仓持续下降,5月上旬至6月初,空头减仓推动价格上涨,6月中旬至6月下旬多头减仓带动价格下跌,7月初至7月中旬空头增仓推动价格下跌。目前,沪锌和伦锌期货价格仍处下跌通道,由空头主导价格走势。

图11:沪锌和伦锌由空头主导价格走势

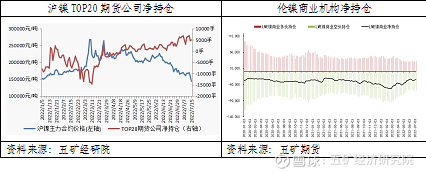

沪锌主力资金明显收缩多头敞口,伦锌金融多头大幅减仓。国内市场,7月15日沪锌收盘价21720元/吨,较上月同期25810元/吨下跌15.9%,较年初24125元/吨下跌10%;持仓方面,持仓量TOP20期货公司在沪锌全部合约净持多头头寸1195手,明显收缩多头敞口规模。国际市场,7月15日伦锌收盘价2942.5美元/吨,较上月同期3666美元/吨下跌19.7%,较年初3536.5美元/吨下跌16.8%;商业机构在伦锌期货期权合约上净持空头头寸26924手,较上月同期空头敞口缩窄4277手,较年初空头敞口缩窄48135手;投资基金净持多头头寸35322手,较上月同期多头敞口缩窄14747手,较年初多头敞口缩窄19689手。

图12:沪锌主力明显收缩多头敞口,伦锌金融多头大幅减仓

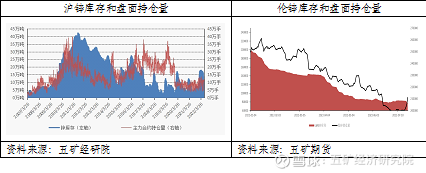

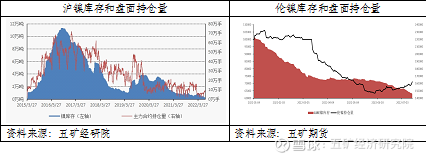

沪锌和伦锌市场投机炒作风险可控。7月15日,沪锌库存10.6万吨,主力合约持仓量10.5万手,一手5吨,持仓规模是库存5倍,投机炒作风险较低;伦锌库存7.8万吨,续创今年低点,LME3个月期锌持仓维持在21万手,一手25吨,月均可交割产量73万吨,未来3个月内持仓量与交易所库存和产量之和的比值为2.32,国际市场炒作风险中等。

图13:伦锌库存续创年内低点,与持仓量差距扩大

五、镍空头主导行情,国际产业资本扩大空头敞口

沪镍和伦镍空头增仓带动价格下行。上半年,沪镍和伦镍多头积极增仓拉升价格,3月上旬受青山被逼仓事件影响,镍价暴涨暴跌,沪镍和伦镍经历空头率先止损出局和多头主动止盈减仓,多空双方持续减仓撤离下,盘面持仓降至历史低位;4月中旬至6月,盘面持仓维持低位,6月中旬至7月中旬,沪镍和伦镍空头增仓带动价格下行。目前,沪镍价格较年内高点腰斩,伦镍较年内高点暴跌67%,仍由空头主导行情。

图14:沪镍和伦镍空头增仓带动价格下行

沪镍主力维持少量多头敞口,伦镍产业资本扩大空头敞口。国内市场,7月15日沪镍收盘价143430元/吨,较上月同期199160元/吨下跌28%,较年初152080元/吨下跌5.7%;持仓方面,持仓量TOP20期货公司在沪镍全部合约净持多头头寸5036手,维持少量多头敞口。国际市场,7月15日伦镍收盘价19845美元/吨,较上月同期25800美元/吨下跌23.1%,较年初20705美元/吨下跌4.15%;商业机构在伦镍期货期权合约上净持空头头寸24979手,较上月同期空头敞口增加1718手,年初空头敞口缩窄16012手;投资基金净持多头头寸5465手,较上月同期多头敞口缩小6411手,较年初多头敞口缩窄32426手。

图15:沪镍主力维持少量多头敞口,伦镍产业资本扩大空头敞口

镍市场仍存在一定投机炒作风险。7月15日,沪镍库存0.18万吨,主力合约持仓量9.1万手,一手1吨,持仓规模是库存50倍,处于历史均值高位;伦镍库存6.3万吨,处于历史低位,LME3个月期镍持仓16.24万手,一手6吨,月均可交割产量6.7万吨,未来3个月内持仓量与交易所库存和产量之和的比值为3.69,交易所库存和持仓量之间较上月差距小幅扩大,国际市场炒作风险仍中等偏高。

图16:伦镍库存处于年内低点,盘面持仓差距边际扩大

六、铁矿石多空博弈加剧,主力资金明显收缩空头敞口规模

上半年,铁矿石价格上涨在1月至3月由空头减仓驱动,3月至6月多空双方资金博弈加剧,多头占据上风,6月多头主动减仓带动价格下跌,6月中旬空头增仓带动价格下行,6月中旬至7月中旬,多空资金博弈加剧,双方均有增仓和减仓行为,整体仍由空头力量占据上风。7月15日,铁矿石主力合约i2209收盘价645元/吨,较上月同期867元/吨下跌25.6%,较年初680元/吨下跌5.2%。持仓方面,持仓量TOP20期货公司在铁矿石主要合约净持空头头寸978手,明显收缩空头敞口规模。

图17:铁矿石多空博弈加剧,主力持仓明显收缩空头敞口规模

七、螺纹钢空头主导行情,主力资金持有较多空头净敞口

上半年,螺纹钢在1月至2月由空头主导价格走势,在2月下旬至4月下旬呈现多空持续减仓,带动价格在区间内宽幅震荡运行,5月上旬至7月中旬,空头增仓下砸,重回空头主导行情。7月15日,螺纹钢主力合约rb2210收盘价3589元/吨,较上月同期4547元/吨下跌21.1%,较年初4315元/吨下跌16.8%;持仓方面,持仓量TOP20期货公司在螺纹钢主要合约净持空头头寸7.2万手,仍维持较大规模空头敞口。

图18:螺纹钢空头主导行情,主力资金持有较多空头净敞口

免责声明

上述内容仅代表研究员个人观点,不代表经研院观点和立场,并非给他人所做的操作建议。内容仅供参考之用,读者不应单纯依靠本资料信息而取代自身独立判断,应自主做出投资决策并自行承担风险。本公众号不对任何因使用本公众号所载任何内容所导致或可能引致的损失承担任何责任。Email: mr@minmetals.com 长按、扫描二维码,或者微信中查找“五矿经济研究院”关注。主编:金志峰责任编辑:陈琦