首先可以很肯定的说现在已领养老金的人肯定不用操心养老金这事了。首先个人觉得现在的社保看着像在薅企业羊毛。大家都知道公务员是从2014年10月1日之后交的社保。他一年的社保交10万左右。社保年年涨。现在已领养老金的多是50、60这两代人。但是从另一方面讲社保不只有养老功能。社保到底能不能满足养老要求呢。正常的话现在供给养老金的应该是70、80、90、00、四代人。公务员是从2014年的10月1日开始缴纳社保的。我个人认为养老金崩溃起来应该会更早。都是按照最低基数给员工缴纳社保的。出了个延迟退休的消息。要是在2025年出台延迟退休这样应该能缓解社保池子的崩溃速度。社保是不是大家最关心的基础问题。

不得不说有些事情,年年建议,年年不行,社保年年涨,物价年年涨,房价年年涨,工资不见涨,福利不见涨,一声叹息,靠天靠地不如靠自己,所以咱们还是努努力多赚点大米更实在些!

最近自打推出养老金账户后,社保的瓜是吃了一个又一个,我都有点吃不过来了,感兴趣可以自己搜一下,毕竟这种ZC的新闻是很少在热点上出现的。

首先个人觉得现在的社保看着像在薅企业羊毛,本质其实是在薅打工人,企业成本增加,工资降低是个循环,更像是一种无形的税。不易被民众感知,对于正规企业不敢不交社保。但也别觉得是薅了公司羊毛,企业给员工花了这些钱,自然要榨出相应的油水,所以羊毛归根结底还是出在羊身上。

那么,最重要的问题就是,社保到底能不能满足养老要求呢?年轻人缴纳的社保能不能满足老年人的养老呢?养老金是否有保障最重要的衡量标准就是抗通胀,社保真的能做到吗?

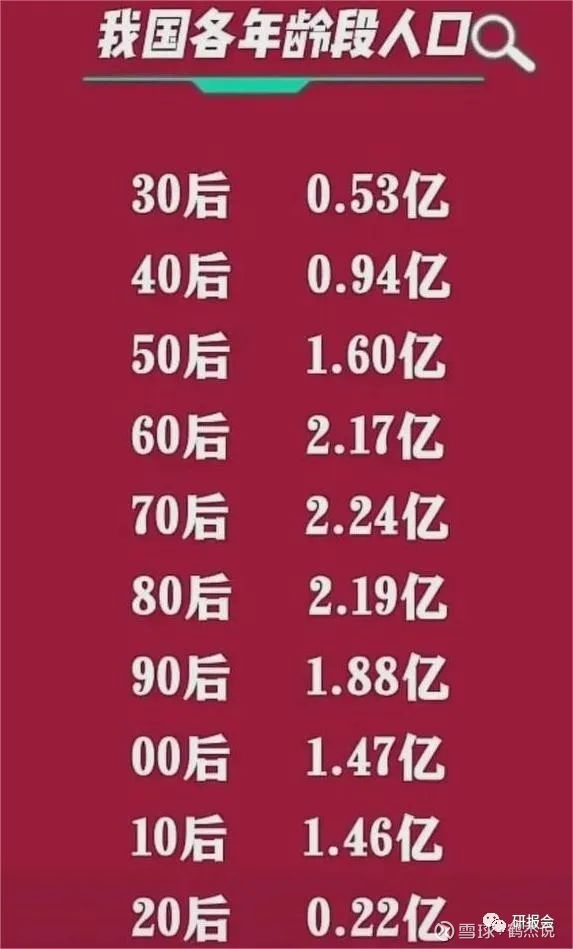

以下是一组人口数据,仅供大家参考。

说一下养老这块,现在已领养老金的多是50、60这两代人,正常的话现在供给养老金的应该是70、80、90、00、四代人,首先可以很肯定的说现在已领养老金的人肯定不用操心养老金这事了,我记得在养老金账户ZC后,出了个延迟退休的消息,可官方宣称消息不实,说实话我也不知道真假,但这不实的消息竟能“人尽皆知”属实有点滑稽。

先不说延迟退休,咱们假设一下在退休年龄不变的情况下,2020年70后这代人已经开始陆续领退休金了,7年后2030年80后也要陆续开始领退休金,相应22年后2040年90后领退休金。

那么当下这个供给呢,大概是20年就会多出一批供给,说复杂的怕大家听不明白,那就用简单的供给关系带大家了解一下。

参照上图人口数据,未来在不出现较大的变化调整下,那么我认为未来养老这块80后会吃紧、90后会担忧,这里你可以参照日本就知道了,他们人均收入是发达国家里较高的,当他们人口开始减少的时候,你会发现他们退休金却并不足以维持他们的生活。

而现在我国人口已经开始负增长,且速度比日本快得多,再加上全球经济低迷,还有肉眼可见的房地产问题,我个人认为养老金崩溃起来应该会更早。

要是在2025年出台延迟退休这样应该能缓解社保池子的崩溃速度,当然延迟退休并不是说真让你干到65岁,而是说65岁才能领养老金,换个角度来讲,社保就有点类似债务,通过展期、清算、重组、增发货币的方式都可以稀释债务,防止暴雷。

(说句大家不爱听的,最好的办法就是降低债权人的人均寿命,我之前研究过,中国人均寿命78,正常情况可以领28年全额养老金,可你要知道寿命是指人类生命期的最大长度是78,你细品。所以从这个角度来说,防了三年的奥密克戎何止是益生菌,简直就是益国菌呀。)

当然了,可能我太悲观了,说到底还是要看几十年后国家到底怎么样,如果到时候有生产力的飞跃(可控核聚变),或者通过战争取得了大量红利,国家在有能力的情况下,自然会稳定大于一切,想办法保障普通人的生活,以避免社会动荡。

现在看呢,社保有点像在赌国运,如果几十年后依然在玩房地产和孙子贷,那这“社保”可能就跟“老婆饼”一样,既没有老婆,也没有饼咯。

当然以上是供给是基于供给平衡输出的前提下。可现实估计很难平衡,大家都知道公务员是从2014年10月1日之后交的社保,这就是并轨制度,大致内容就是在2014年9月30日之前的工作年限,个人和单位都不再进行补缴,而是由国家认定为视同缴费了。

可见,公务员是从2014年的10月1日开始缴纳社保的。那这差距就大了,就出现了门口看门的大爷退休金上万,你累死累活还不够他们的退休金,并且你还给他们续着钱的现象。

之前有位网友就在网上晒爸妈的退休工资。

爸爸是事业单位人员,养老金每个月8000多。妈妈是企业职工,养老金每个月2000多。两个人工龄相差不大,爸爸36年,妈妈32年,但养老金竟然有差不多四倍的差距。

这到底是为什么呢?到底合不合规呢?

答案肯定是合规的,正是因为规定的不同,所以公务员、体制内员工才能拿到这么高的公积金和退休金。

简单举例:公务员和民营企业缴费基数不一样。很多民营企业,都是按照最低基数给员工缴纳社保的,有的在试用期还不缴社保。而公务员是按照个人实际工资为缴费基数,那肯定缴纳的就比企业单位的职工要多一些。

比如说,北京的公务员月薪两万,他一年的社保交10万左右;但是民营企业按照最低缴费,一年才交一万块。

(此处略去一万字)

最后大家回想一下前几年找工作,社保是不是大家最关心的基础问题,这短短几年就转变风向了,大家对于社保的态度转变了。

社保是大家关心的基础,大家会主动要求用以保障自身基础权益。但是近期逐渐透露出抵触情绪,开始反问是否真的需要这个东西。以前是企业不愿意给员工交,问员工能不能不给你交。现在是开始出现一些声音,我能不能申请不交,把钱给我花在当下。

我也粗略合计过,在不考虑延迟退休和逐年上涨的保费前提下:25岁开始交,到退休要交35年,保费估计70W。退费只退个人账户应该不会太多,最少82岁才能回本这还是不考虑通货膨胀的背景下。这时你是不是会想到退保?

我劝你不要这么做,因为退保的人多了养老体系就会受到严重的创伤,但是从另一方面讲社保不只有养老功能,还有医保功能,如果不交社保万一生场大病花费上百W,一分都报不了损失更大。所以社保不要轻易放弃,于公于私交社保利大于弊,考虑要周全。

好了,文章到此结束,美丽大方英俊潇洒的你此时有何想法?欢迎吐槽点评、点赞都是对小编的支持与厚爱~

[本文仅为个人日常每天的思考,不作为投资依据,投资有风险,入市需谨慎。]