前几天新能源大爆炸覆盖了刚刚上市的磷酸铁锂龙头湖南裕能。而这很可能就是湖南裕能虽然现在在磷酸铁锂上的营收超越德方纳米。这就是前两年德方纳米产能扩建慢于湖南裕能的重要原因。公司磷酸锰铁锂材料具备一致性更好、能量密度更高等优势。还有一个非常重要的原因导致德方的产能扩建速度明显慢于湖南裕能。虽然这两年德方的行业龙头地位被裕能逆袭了。后续磷酸锰铁锂有望取代磷酸铁锂成为市场主流技术。磷酸铁锂行业。公司的磷酸铁锂产能将达到44万吨/年。反而裕能的成本更具备优势一些。除了是宁德时代磷酸铁锂最重要的供应商之一。2021和2022年德方更具备优势。湖南裕能就是固相法的龙头。03领跑磷酸锰铁锂随着磷酸铁锂的能量密度逐步达到瓶颈。德方也比裕能走得更早。

商场如战场,只要没被打死,就还有机会,胜败乃兵家常事!

前几天新能源大爆炸覆盖了刚刚上市的磷酸铁锂龙头湖南裕能,介绍了它过往几年急速崛起的根本原因,以及可能未来的机会所在,最后跟大家说了,虽然德方纳米作为原来的行业龙头前两年被逆袭了,但也不代表它没有机会,也不一定说湖南裕能就是行业老大了,更可能是行业双龙的存在,甚至德方再度抢回行业龙头地位。要真正理解这一点,就必须了解德方纳米前两年被逆袭的原因。

01

龙头地位是如何丢掉的?

在湖南裕能的研究文章里,新能源大爆炸剖析了它过去短短几年,就从一个行业无名小弟迅速崛起并最终逆袭为行业龙头的原因。

核心原因是它摊上了宁德时代和比亚迪这两根粗的不能更粗的大腿,一个成为它的第三大股东,一个成为第七大股东,刚好又碰上了新能源汽车行业在过去几年的大爆发,产品不愁卖的湖南裕能,疯狂进行产能扩建,籍此逆袭为行业龙头。

相比一下,德方纳米就比较吃亏了,虽然宁德时代和比亚迪也是公司的大客户,但毕竟没有股权上的关系,相比湖南裕能,跟这两个巨头拿订单优势要弱一些,加上担忧行业竞争格局,公司在产能扩建方面,相比湖南裕能谨慎很多。

除了客户资源的不同,还有一个非常重要的原因导致德方的产能扩建速度明显慢于湖南裕能,那就是是技术路线的选择差异。

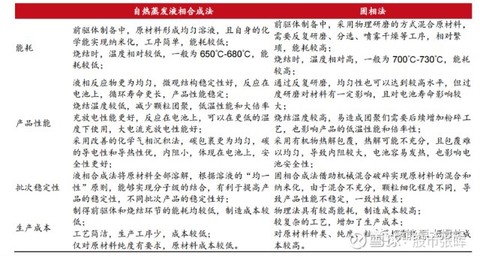

磷酸铁锂的制取主要有两种通行技术路线:固相合成法和液相合成法。

技术细节比较复杂,非化工行业的也看不懂,这里就不赘述了,大家知道两者的区别就可以。

大家只需要了解两点:固相合成法是行业最成熟和通用的工艺,湖南裕能就是固相法的龙头,而液相合成法是德方纳米独家使用。

相比固相法,液相合成法技术壁垒更高,具有能耗低、产品性能优、 批次稳定性好、生产成本低的特点。但另一方面,液相合成法工艺流程比起固相法更复杂,反应条件要求也更高,生产设备比较复杂,量产难度较大,前期的投入成本也更高。

这就是前两年德方纳米产能扩建慢于湖南裕能的重要原因。

本来德方的液相合成法,无论是产品性能,还是成本,都是更占优势的,但这两者的差距比较小,反而由于固相法更成熟,更适合快速的规模化生产,短期更具备规模优势。加上德方此前主要的生产基地在佛山,相比裕能主要在湖南湘潭、广西百色和四川遂宁等,人工成本和电力成本都要更高,综合下来,反而裕能的成本更具备优势一些,从两者的毛利率就可以看出来。

2021和2022年德方更具备优势,是因为它囤了比较多的低价原材料。

再加上从2019年开始,新能源汽车市场开始逐步发力,尤其是2020年后,市场开始火爆,锂电池供不应求,液相法和固相法产品之间的品质差别,不足以让动力电池厂商偏向于液相法,核心还是看产能、价格以及合作关系。

这几个因素导致了德方的行业地位被逆袭了。

02

无需担忧德方

为什么说裕能当前的领先优势并不代表就是行业竞争格局的终局局面,不用担心德方长期的发展,有这么几个原因。

一方面,吃过产能的亏后,德方也开始拼命扩建产能。

从2019年上市后,德方就拼命发定增扩建产能,截至2022年,总共披露了9个扩产项目,累计投资达到222亿元,上市也才3年多一点,就募资了近50亿!预计到2025年,公司的磷酸铁锂产能将达到44万吨/年。虽然没有裕能那么疯狂,但也是实实在在受益于这两年行业的大发展。

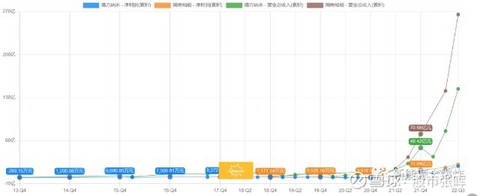

事实上,虽然这两年德方的行业龙头地位被裕能逆袭了,营收规模被明显拉开了近一倍的差距,但两者的净利润一直不相上下。

此外,随着新能源汽车行业,尤其是国内新能源汽车的渗透率逐步逼近40%后,面临着销量增速下降的担忧,行业也开始变得越来越卷,产业链担心的不再是供不应求,而是产能过剩,加上对于续航、安全和充电速度的要求开始提升,对于磷酸铁锂的品质要求相应提高,后续液相合成法在品质上的优势有望加强。

而且,虽然裕能拥有宁德时代和比亚迪两根大腿的优势,但德方其实跟这两者合作关系也非常紧密,除了是宁德时代磷酸铁锂最重要的供应商之一,也跟宁德时代合资成立了云南曲靖生产基地,此外跟亿纬锂能等也合资成立了子公司。

换个角度想,裕能跟宁德时代和比亚迪关系足够紧密,自然是不愁销量,但客户过分集中也存在隐忧,一旦这两个巨头的销量或者对供应商的政策发生转变,很可能就会对业绩产生巨大的影响,相反,德方要安全得多。

再加上随着新能源汽车市场参与者越来越多,其他厂商选择供应商的时候,也会偏向于中立的厂商,德方在这方面反而具备优势。

在新材料的布局上,德方也比裕能走得更早。

03

领跑磷酸锰铁锂

随着磷酸铁锂的能量密度逐步达到瓶颈,产业开始转向磷酸锰铁锂技术路线,由于加入了锰元素,电池工作电压从3.4V提升至4.1V,在相同比容量和压实密度的情况下,能量密度可以提升10%以上。

随着市场对于续航和充电时间的性能要求提升,后续磷酸锰铁锂有望取代磷酸铁锂成为市场主流技术。

只是由于导电能力较差、压实密度低和循环性能下降的问题,导致产业化的进度比较慢,但根据德方的公告,公司已经解决了技术上的缺陷,产品的测试指标已通过下游客户的验证,公司的补锂剂产品已通过核心客户的验证。受益于液相法的制备工艺,公司磷酸锰铁锂材料具备一致性更好、能量密度更高等优势,已切入宁德时代M3P电池材料供应链。公司的年产11万吨磷酸锰铁锂项目已经投产,正在进行产能爬坡。

裕能虽说有在进行技术上的研发,但并没有产能的消息传出来,假如磷酸锰铁锂在产业链的导入比预期中要快,则德方很有可能凭此一举夺回自己的行业龙头地位!

而这很可能就是湖南裕能虽然现在在磷酸铁锂上的营收超越德方纳米,但市值反而落后于德方的原因。

当然了,就跟讲裕能时说不用对德方悲观一样,其实也不用对裕能悲观,无论是磷酸铁锂,还是磷酸锰铁锂,技术上都不存在不可逾越的门槛,而且就磷酸锰铁锂而言,锰资源是非常关键的,裕能的大股东湘潭电化本来就是国内锰资源储备前十的公司。

大概率后续比较长一段时间内,磷酸铁锂行业,德方和裕能就是双龙争霸的局面。#今日看盘# #大盘分析# #财经#