以及春季躁动行情前市场的相对位置。此次节后北向资金的流出。1北向资金掉头对A股有何影响。近期北向资金的净流出动作。在市场阶段性震荡的情形下。是什么样的北向资金流出呢。此轮春季躁动行情会自此结束吗。春季躁动行情的空间取决于政策的发力程度。A股市场估值虽然已恢复至2010年来中枢水平。A股市场的核心资产。北向资金成为A股主导性的增量资金。应该如何看待阶段性市场震荡呢。市场可能步入阶段性的震荡期。2此轮春季躁动行情还能继续吗。回顾过往十年间A股的春季行情的变化。

让你不为财富操心,为你的财富指出明路!

更多精彩内容,欢迎关注“宜信财富”公众号(ID:yixincaifuguanjia)

春节后,A股的向上势头似乎被打破。

北向资金出现调头。经过一个月大幅流入,北向部分资金近日罕见撤离A股,继上周五净流出42.46亿元后,昨天又一度净流出45亿元,收盘净流出幅度收窄至5.43亿元。

再叠加节后A股权重指数走势平淡,昨天A股三大股指集体低开,早盘两市低开低走,震荡下跌。

于是,对A股市场的悲观声音响起,甚至认为A股变盘在即。真的如此吗?

1

北向资金掉头对A股有何影响?

作为市场先知先觉的“聪明钱”,北向资金的持续净流向具有一定的先行指标意味。

今年年初以来,北向资金成为A股主导性的增量资金,极大推升了本轮春季行情。A股市场的核心资产,同样处于快速反弹的状态。

步入2月份之后,外资资金的净流入步伐开始明显放缓,节后还出现了净流出的迹象。应该怎么看待这一现象呢?

首先,从总量上看,与1月大幅净流入的规模相比,如今外资的净流出规模占比很低。

要知道,北向资金今年1月份的流入已经超过1400亿。

第二,具体来看,是什么样的北向资金流出呢?

北向资金包含两种不同类型的资金:做长线的配置型资金和做短线的交易型资金。

① 配置型外资:主要包含海外养老金、主权财富基金等,伴随着A股在全球资产权重的抬升,长期稳步流入。

② 交易型外资:主要包含海外量化对冲基金等高频或短线操作者,阶段性波动较大,常常主导北向资金短期的大进大出,受市场风险偏好影响更大。

二者的走向经常发生背离。相较而言,交易型资金的短期流向难以预判,配置型资金对于市场的指向意义和普通投资者的借鉴价值可能更大。

具体来看,此次节后北向资金的流出,是什么情形?

根据WIND的统计,今年春节后,外资的主导力量向配置盘切换,配置盘加速流入A股。

可见,虽不能排除部分投资者在A股狂飙1个月后选择短暂撤离。北向资金开始掉头,可能属于部分资金获利回吐的结果。从净流入变为净流出,市场可能步入阶段性的震荡期。

但与前几个月大幅净流入的规模相比,近期北向资金的净流出动作,只能说明,在这个位置附近,市场存在态度分歧的表现,阶段性、局部性的机会依旧存在。

2

此轮春季躁动行情还能继续吗?

在市场阶段性震荡的情形下,此轮春季躁动行情会自此结束吗?

所谓“春季躁动”,是指A股市场往往在春节前后(尤其是春节后到两会期间)会表现比较积极和活跃。

对比历史往期,可以看出春季躁动行情是有一定规律的。

总结过往春季行情的变化,可以发现,主要是经济下行、政策变化、美联储加息、全球风险事件等会密切影响到春季行情的结束。

以此经验为鉴,本轮春季行情的结束需重点关注数据兑现、政策支持兑现和海外风险。

现在来看,本轮春季行情尚未满足行情结束的条件。

从基本面来看,疫情情况和春节期间的消费情况,使得疫后复苏预期在春节期间得到初步验证;同时,国内两会前存在强政策预期。

从外部因素来看,海外本轮加息周期或渐入尾声,预计一季度海外无明显风险。

复盘相似背景下A股历史熊转牛行情阶段的第一轮上行周期,市场观点普遍倾向于认为,本轮春季行情尚未走完,仍有演绎的空间与时间。

那么,应该如何看待阶段性市场震荡呢?

我们看看历年春季躁动是如何演绎的。

回顾过往十年间A股的春季行情的变化,可以看到,自2011年以来,除去2014年初市场未发生春季躁动、2015年初市场迎来全面普涨之外,其余9个年份在一季度均存在春季躁动的现象。

2011年以来的这9次春季躁动中,5次春季躁动相比之前有风格切换,4次没有切换。

是什么决定了春季躁动是否会有风格切换?主要是经济基本面及政策基调的变化,以及春季躁动行情前市场的相对位置。

具体来说,一方面,春季躁动行情的空间取决于政策的发力程度。当政策出现超预期宽松或适度收紧时,市场风格往往会发生切换;

另一方面,如果行情前市场并未遭遇较大幅度回调,春季躁动大概率会延续并强化之前的市场交易主线,但如果出现阶段性调整、甚至是较长时间的熊市,春季躁动的本质是超跌反弹。

此前,春节前夕,在宜信财富直播节目《开年问势2023》中,钧山资本市场董事总经理王浩宇有观点提出:

从估值角度,权益资产当前已经进入到了最甜点。

每个风格,每个细分的象限,都在相对便宜的位置。当下的股债性价比创了新高。说明当市场的信心稍回来一些,大部分现金、国债,会慢慢移到股市来去。这个资源配置动作,会推动今年的权益市场往上走。

这一判断现在仍然是有效的。目前,A股市场估值虽然已恢复至2010年来中枢水平,但仍存上修空间,其实估值仍然不贵。

一方面,当前A股整体股债收益差位于历史从低到高71%分位左右,投资性价比仍然较高。

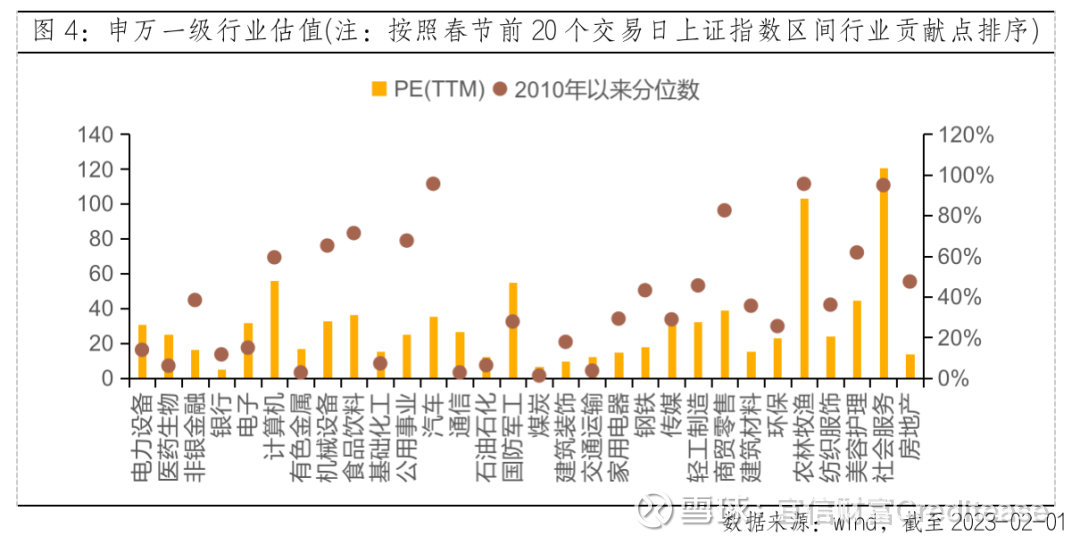

另一方面,从具体行业看,春节前20个交易日市场上涨贡献点前五的行业分别是电力设备、医药生物、非银金融、银行和电子,其估值水平仍处于2010年以来较低分位,短期内仍有修复空间。

只是,打开市场的上升空间,仍需要更多积极性的政策利好配合,加快引导场外资金进场,才可以有效打破市场震荡的局面。

针对此,梳理市场上主要券商和钧山合作伙伴的观点,大家普遍认为,A股后续市场机会仍大于风险。

相关阅读:

《A股关键时刻,注意有些错误一定不能犯》

《2023年,牛市行情还有多远?》

《人民币、A50期指、港股都红红火火,节后A股也要涨?》

让你不为财富操心,为你的财富指出明路!

更多精彩内容,欢迎关注“宜信财富”公众号(ID:yixincaifuguanjia)