北向资金是推动趋势运行的决定性力量吗。专业机构的大类资产配置调整与北向资金的合力。北向资金的大规模流入。北向资金倾向于流入。也是与人民币汇率从升值到贬值的变化相关。北向资金变化。国际资本已经对A股趋势以及投资理念产生重要影响。北向资金经历了从大规模流入。北向资金累计流入达到2500亿元。美元兑人民币汇率的变化。高出北向资金规模约一倍。A股正在构筑历史性大底部。北向资金的变化与经济形势前景和汇率密切相关。人民币汇率大幅升值。北向资金倾向于流出。

北向资金的大规模流入,对市场趋势和热点存在显著影响。那么,北向资金进出变化是否有规律可循?最近北向资金还会大规模流入吗?北向资金进出对大盘趋势有多大程度的影响?是推动趋势运行的决定性力量吗?

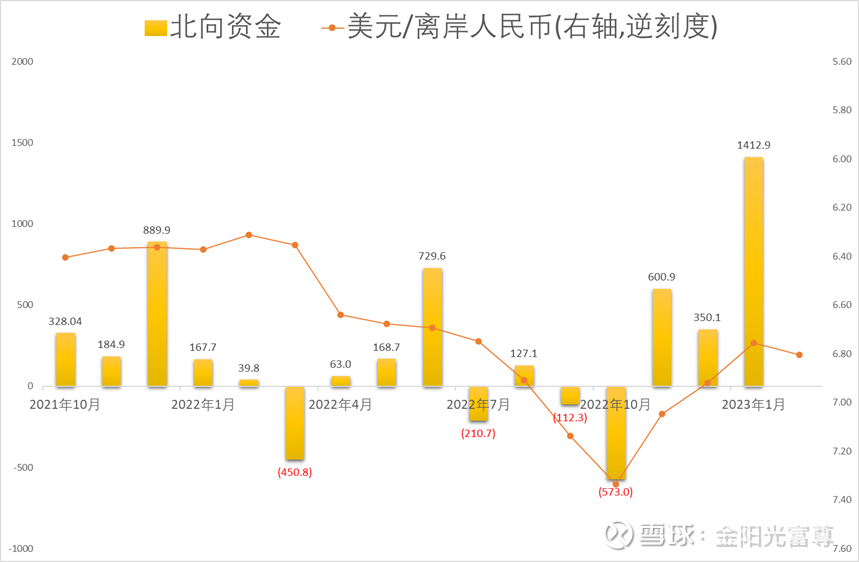

去年11月中旬以来,北向资金持续净流入达到2500亿元,先后推动价值股(高ROE板块)和成长股(景气赛道科技板块)大幅反弹,沪深两市主要指数也出现了10%以上的上涨,北向资金对市场趋势和投资理念的影响是显著的。

北向资金变化具有规律性。节后第一周,北向资金经历了从大规模流入,到小规模流入的变化,周一流入186亿元,递减到周五流出42.5亿元。出现显著变化的重要原因,应该是人民币汇率。

国际资本的流入流出具有一定的规律性。通常,看好一个国家的经济形势,这个国家的本币升值,国际资本流入,配置股票、房产、债券等资产;反之,一国汇率贬值,国际资本倾向于流出。记得,上个世纪末,东南亚金融危机期间,本币贬值,国际资本大规模外逃,股票市场、房地产市场大幅下跌。

自去年11月以来,人民币汇率大幅升值,美元兑人民币从低谷的7.37大幅升值至峰值6.69,国际资本大幅流入,北向资金累计流入达到2500亿元。也就是说,北向资金的变化与经济形势前景和汇率密切相关。而新春第一周,北向资金变化,也是与人民币汇率从升值到贬值的变化相关,本周最后两个交易日,美元兑人民币汇率从6.70贬值至6.80。

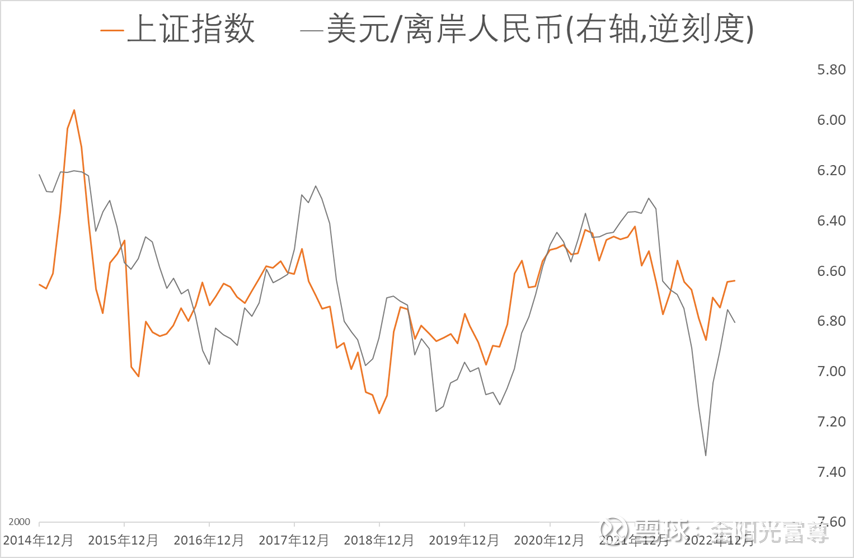

从较长角度观察,自从2014年末开通沪股通之后,美元兑人民币汇率的变化,与上证指数的涨跌趋势,存在明显的相关性。而之前,尽管已经存在QFII,但由于缺乏更通畅的买卖渠道,汇率变化与上证指数波动基本无关。2015年以来,人民币汇率贬值,北向资金倾向于流出,上证指数表现为下跌趋势;反之,人民币升值,北向资金倾向于流入,上证指数表现为上升趋势。因此,国际资本已经对A股趋势以及投资理念产生重要影响。

那么,北向资金是推动趋势运行的决定性力量吗?目前还不是,因为中国是世界第二大经济体。2014年以来,北向资金累计净流入接近2万亿元,与A股约70万元的流通市值相比,占比仅为3%,北向资金和QFII等外资,目前占A股的流通市值大约为7%,无法担当趋势运行的决定性力量。

在“离历史性大底部,有多远?”一文中,已经讨论过:当国债收益率很低,股市的风险报酬率较高时,资产配置就偏向于减少债券配置,增加股权资产配置。

事实上,国内专业机构的大类资产配置调整,是推动A股反弹的更大力量。历史上,过低的债券收益率,都会推动专业机构进行大类资产的重新配置,去年四季度,10年国债收益率下降至2.8%的历史低位区,专业机构纷纷减少债券资产配置,增加股票权益资产配置,仅以公募基金为例,股票和股票混合基金规模就增加了约5000亿元规模,高出北向资金规模约一倍,而债券及货币基金规模减少约1.2亿元规模。专业机构的大类资产配置调整与北向资金的合力,形成了A股市场这一波回升。

展望2023年,中国经济周期处于衰退向复苏转变,A股正在构筑历史性大底部。就短期而言,人民币兑美元汇率处于过去5年来的均衡位置,北向资金的快速流入节奏暂告段落。经过一个季度的大类资产调整,随着A股估值回升、债券收益企稳,机构大类资产的再配置动力减弱,A股市场将进入震荡期。而A股市场中投资者主体,个人投资者占A股流通市值约34%,目前投资意愿仍然维持在历史低位。

总之,构筑历史大底需要时间,需要凝聚各方力量,在历史性的“大周期!大底部!”到来之前,还需要一份耐心。

$宁德时代(SZ300750)$ $隆基绿能(SH601012)$ $阳光电源(SZ300274)$ #今日话题# #股票##热门话题# @雪球创作者中心 @今日话题@热门话题