因为2019、2020、2021、2022年百大牛股归母净利润增速高出A股整体归母净利润增速的数据分别是47.6%、55.5%、112.2%、156.61%(数据来源。2022年百大牛股整体前三季度ROE为7.78%。而百大牛股整体2022年前三季度累计归母净利润增速为157.99%。结合兴业证券对2021年百大牛股业绩增速和ROE的数据统计。2022年度百大牛股中仅有2只市值排名在行业前20%的龙头股。市值分位在行业后20%的牛股则有33只。至少2021年就已存在类似现象——A股整体前三季度归母净利润增速的中位数为20.4%。你会发现市场对于高业绩增速个股的偏好正进一步提高。A股整体ROE中位数为7.7%。而百大牛股则为11.4%。业绩高增可能是百大牛股的共性。83%的牛股在2022年初市值小于100亿元。牛股归母净利润增速较全A整体的领先幅度更为明显。因为同样是兴业证券整理的2021年百大牛股画像专题研报中统计发现。市场更偏好业绩增速。

2022年整体市场的赚钱效应欠佳,但并不耽误牛股此起彼伏。据兴业证券的报告,尽管全年万得全A下跌18.66%,但如想进入当年度百大牛股之列,年收益率至少得超过62.6%。

虽说过往业绩不代表未来收益,不过对于2022年度涨幅排名前百的牛股的特点分析,仍然能帮助我们理解市场风向和资金行为的变化。

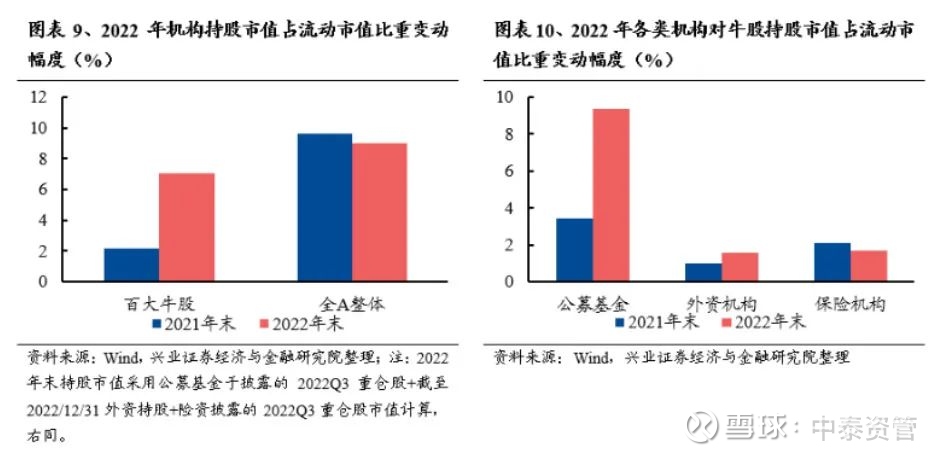

参考兴业证券的报告,这份牛股百强榜单留给我们的第一个信号,就是牛股首先是被机构整体加配的标的。具体来看,2022的机构普遍缩减了权益资产头寸,但基金和外资对牛股的整体配置比例却均有提升,险资尽管减配但幅度也小于A股整体。

某种意义上,这也是机构在定价方面话语权的体现。

特点之二,是可选消费、中游制造和必需消费板块在2022年诞生了数量最多的牛股(分别占比27%、21%和21%),合计占比近七成。

不过,关于牛股出自于什么行业的问题,可能是每一年在盘点时最容易发生变化的地方。因为同样是兴业证券整理的2021年百大牛股画像专题研报中统计发现,2021年的新能源产业链是孕育牛股的沃土。

特点之三,是更多小市值个股正跻身牛股之列。从市值分布来看,83%的牛股在2022年初市值小于100亿元。从市值在对应中信一级行业的分位数来看,2022年度百大牛股中仅有2只市值排名在行业前20%的龙头股,市值分位在行业后20%的牛股则有33只。

小市值个股的崛起或许也和2022年市场的整体下跌有关。去年9月中泰证券成曾发布过关于小市值的专题研报,其中部分论述或许可以帮助我们理解这一现象:比如,学术文献已经发现,市场情绪不好的时候,小市值倾向于有更高的溢价。又如,小市值因子和盈利因子(RMW)显著负相关,在各个时间段都是负相关而且显著性很高。此外,小市值和市场系统性风险因子相关度低,更容易走出自己的独立行情。

除此之外,参考兴业证券的报告,2022年百大牛股整体前三季度ROE为7.78%,仅仅略高于全A整体的7.74%;而百大牛股整体2022年前三季度累计归母净利润增速为157.99%,远高于全A整体的1.38%。可见相较于ROE,市场更偏好业绩增速,牛股归母净利润增速较全A整体的领先幅度更为明显。

不过,市场偏好业绩增速的现象的现象可不是2022年才有的新变化。结合兴业证券对2021年百大牛股业绩增速和ROE的数据统计,至少2021年就已存在类似现象——A股整体前三季度归母净利润增速的中位数为20.4%,而百大牛股则为132.6%;A股整体ROE中位数为7.7%,而百大牛股则为11.4%。当然,如果对比2022年和2021年的数据,你会发现市场对于高业绩增速个股的偏好正进一步提高。

其实,如果再把视线往前推,你会发现过去四年市场对于归母净利润增速的追逐呈现的是愈演愈烈态势。因为2019、2020、2021、2022年百大牛股归母净利润增速高出A股整体归母净利润增速的数据分别是47.6%、55.5%、112.2%、156.61%(数据来源:兴业证券研报)。

这里需要提示的是,业绩高增可能是百大牛股的共性,但反过来业绩高增却并不代表股价会继续涨。基于业绩高增来投资的难度在于——已知的高增长推动不了股价,未来的预期外增长才是。

好在这并不是投资的唯一之道。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

长按二维码发现惊喜

识别二维码 关注中泰资管APP