#成本优势凸显、多元延伸布局的硅基新材龙头——合盛硅业(603260.SH)核心观点公司是我国工业硅、有机硅双料龙头。公司现有工业硅产能79万吨。2021年有机硅、出口、铝合金和多晶硅分别占工业硅下游消费的28%、25%、21%和20%。公司是工业硅及有机硅龙头。受益于工业硅及有机硅需求的高速增长。多晶硅产能有望加速投放。多晶硅产能加速投放。同比增长22.13%。我们预期2022/2023/2024年公司归母净利润分别为59.31/88.11/110.13亿元。公司主要布局于新疆及云南。拉动多晶硅需求提升。公司将拥有石墨电极产能14.5万吨。2022年我国多晶硅产能投放速度不及预期。公司规划20万吨多晶硅和300万吨光伏玻璃项目。可匹配145万吨工业硅产能。

$合盛硅业(SH603260)$ #

成本优势凸显、多元延伸布局的硅基新材龙头 ——合盛硅业(603260.SH)

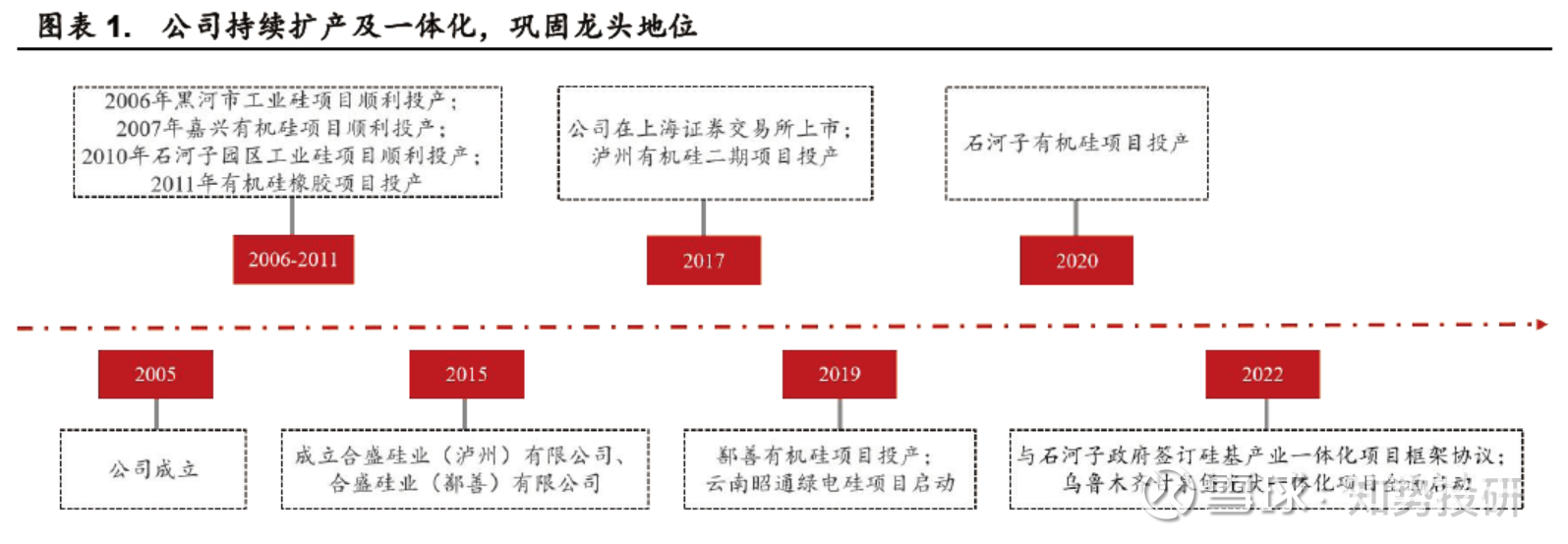

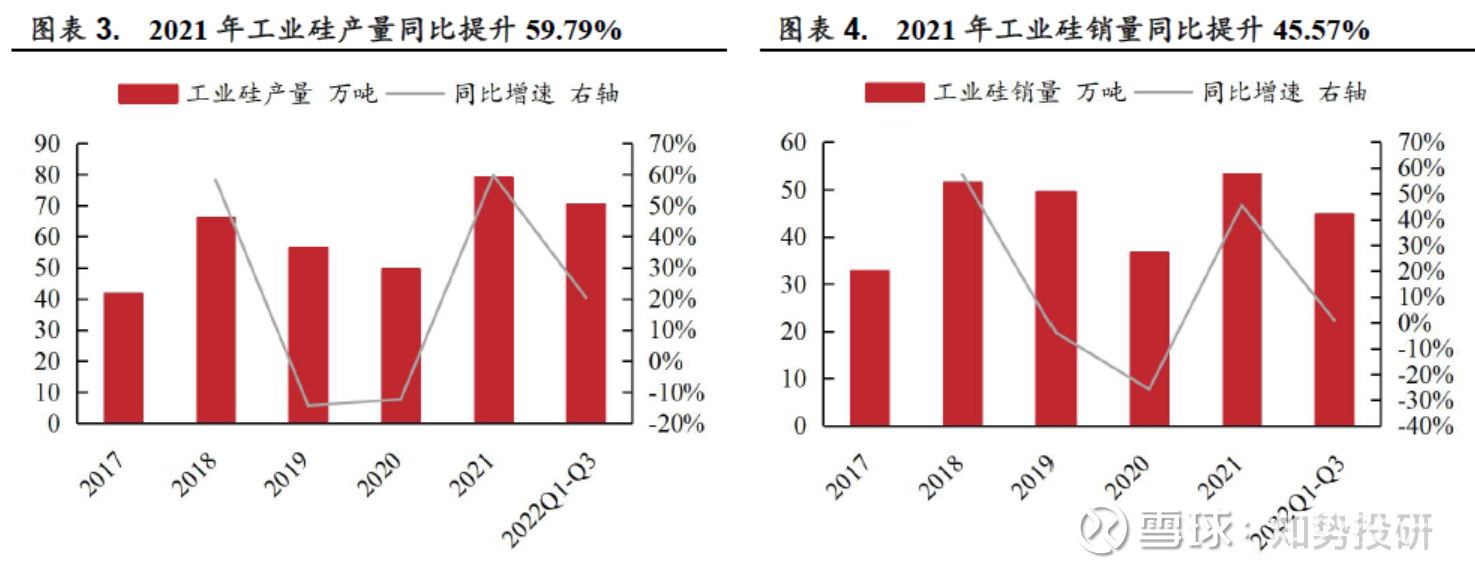

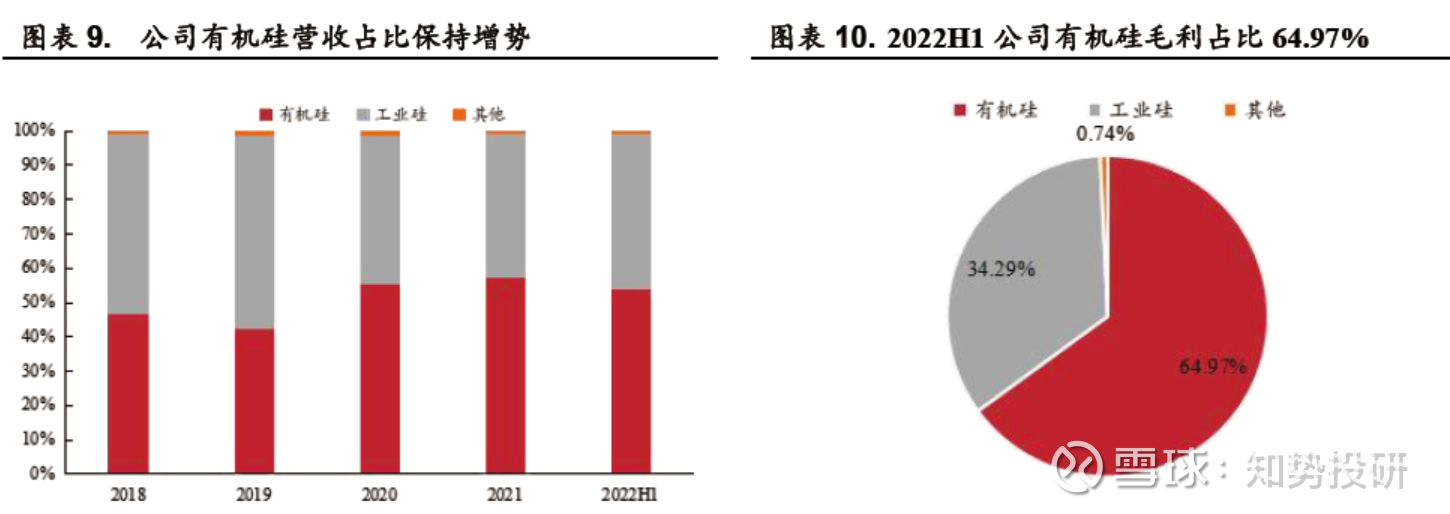

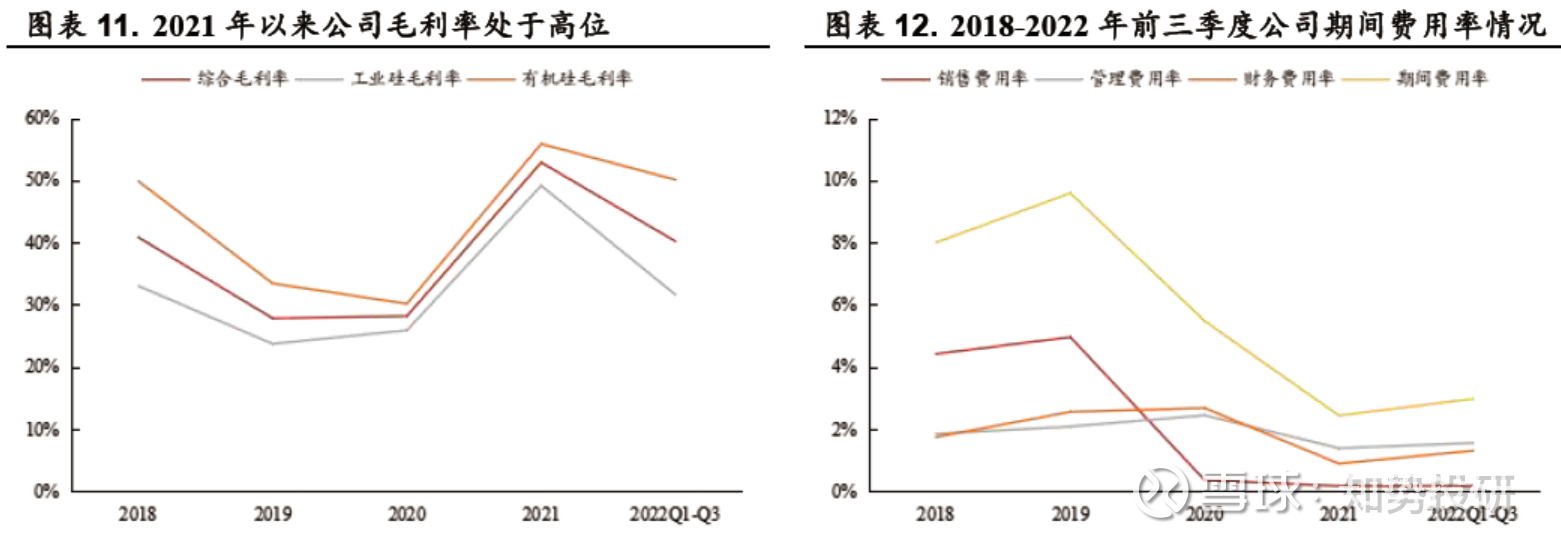

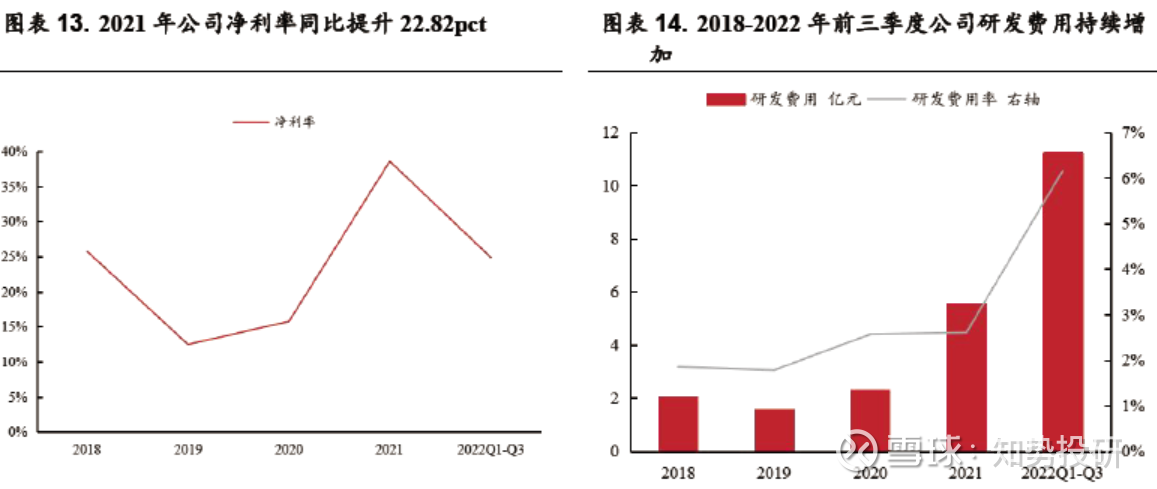

核心观点 公司是我国工业硅、有机硅双料龙头。自2005 年成立以来,公司 多次扩产,加强一体化及多元化布局,逐步成长为全球领先的硅基新材 料龙头。2021 年以来,受益于工业硅及有机硅需求的高速增长,公司享 受量价齐升,业绩大增,2021 年实现营收213.43 亿,同比增长138%, 归母净利润82.12 亿,同比增长485%,盈利增速高于收入增速。 工业硅产销两旺需求高增,有机硅短期承压远期向好。

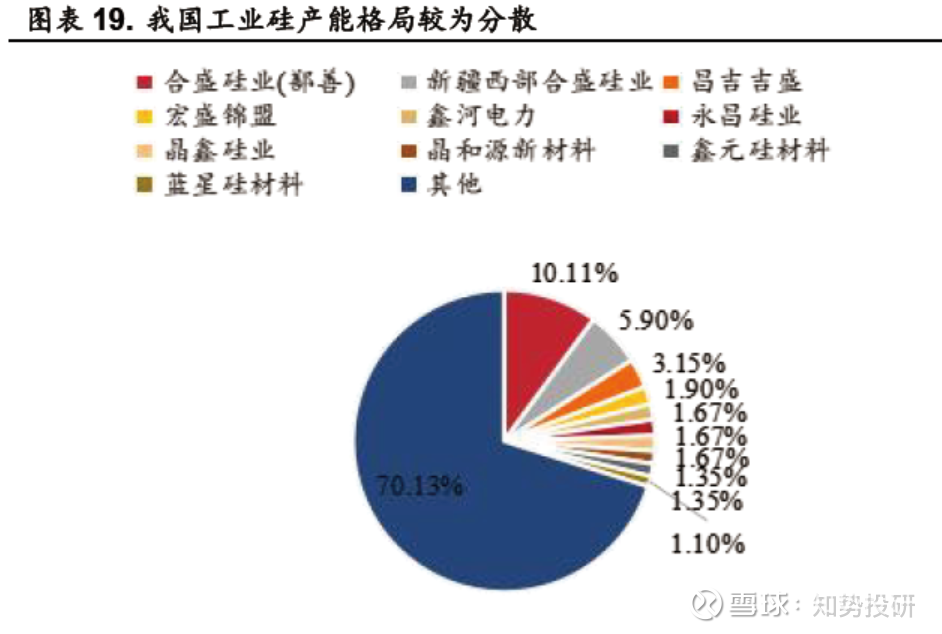

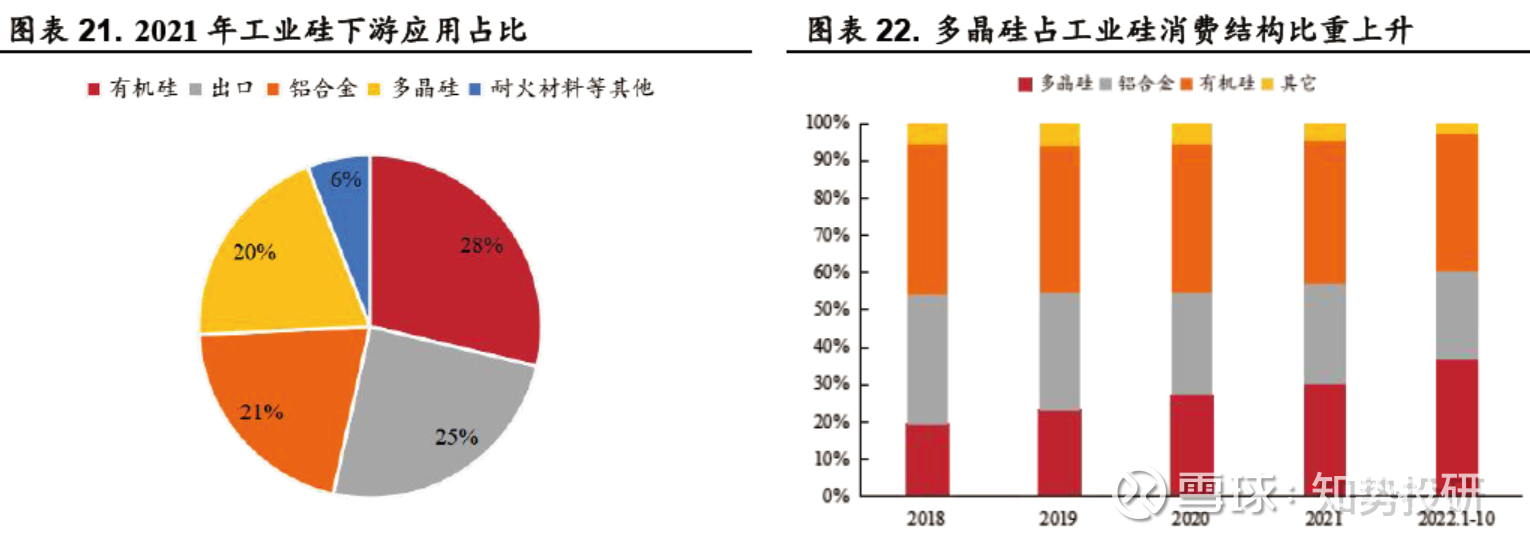

工业硅为高 耗能产业,供给侧改革与双碳政策推动下,新增产能被限制,后续行业 集中度有望不断提升。需求端,据广州期货交易所数据,2021 年有机硅、 出口、铝合金和多晶硅分别占工业硅下游消费的28%、25%、21%和20%, 其中,多晶硅是增速最高的领域。光伏市场规模持续扩大,拉动多晶硅 需求提升。

2021 年我国光伏装机量达309GW,同比增长22.13%。据硅 业分会统计,2022-2025 年,我国多晶硅产能将分别达118、227、383、 618 万吨,2021-2025 年的CAGR 达82.55%。

且因疫情影响,2022 年我 国多晶硅产能投放速度不及预期,现我国疫情防控进入新阶段,多晶硅 产能有望加速投放,进而拉动工业硅需求快速提升。

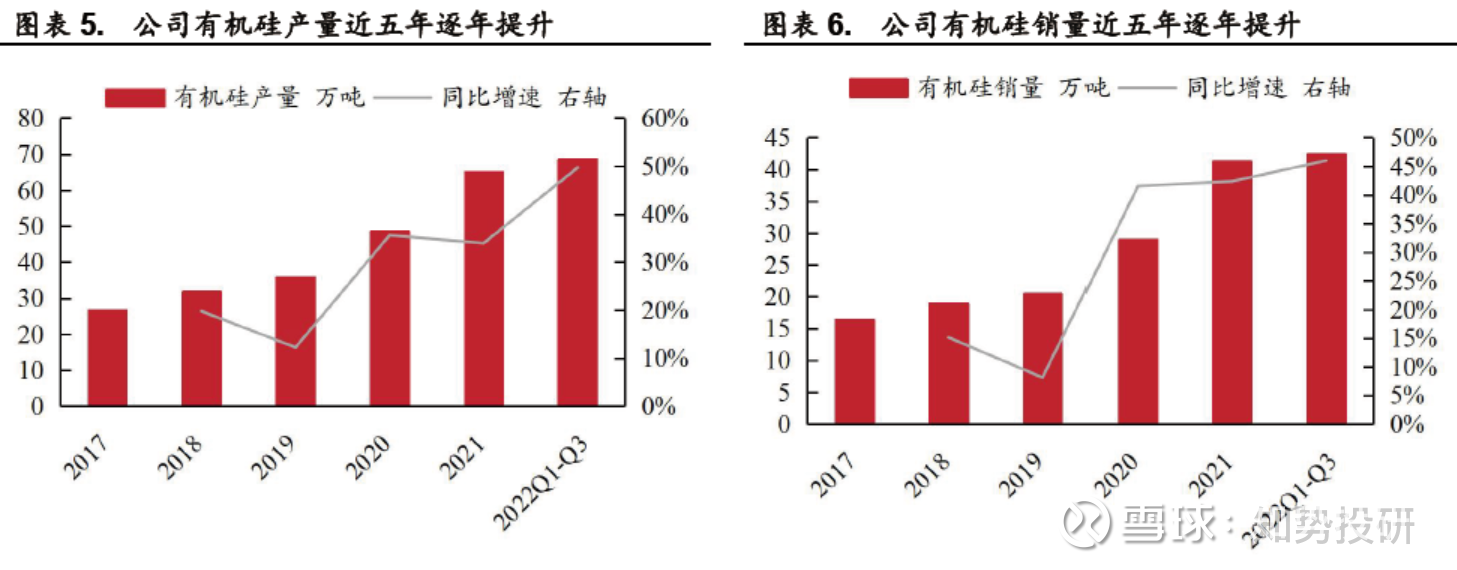

有机硅方面,建筑 和电子电器为我国有机硅主要消费领域,2021年占比分别为33%和29%, 目前需求较为平淡,但随着房地产行业回暖,有机硅供需格局有望改善。

一体化深筑成本护城河,硅基新材料布局延伸。公司具有区位、规 模化、一体化、多元化等多重优势。

首先,公司主要布局于新疆及云南, 享受新疆低价电力及云南绿色电力,具有成本和环保双重优势;

其次, 公司现有工业硅产能79 万吨,在建及拟建产能合计120 万吨;有机硅单 体产能133 万吨,在建及拟建产能合计120 万吨,充分享受规模优势;

再次,公司将拥有石墨电极产能14.5 万吨,可匹配145 万吨工业硅产能, 一体化助力公司降本。

最后,公司加快多元化布局,加强硅基新材料产 业链延伸。2022 年,公司规划20 万吨多晶硅和300 万吨光伏玻璃项目, 设立南翔研发中心,着力研发第三代半导体碳化硅长晶技术和有机硅材 料高端产品,未来有望贡献业绩新增量。

投资建议: 多晶硅产能加速投放,工业硅景气高企,公司是工业硅及有机硅龙 头, 我们预期2022/2023/2024 年公司归母净利润分别为 59.31/88.11/110.13 亿元,对应的EPS 分别为5.52/8.20/10.25 元/股。以2022 年12 月20 日收盘价88.78 元为基准,对应PE 分别为16.08/10.82/8.66 倍。结合行业景气度,我们看好公司发展。

风险提示 :项目投产进度不及预期、下游需求不及预期、原材料价格波动等。

报告来源:东亚前海证券

以上内容仅供分享交流,不做投资建议!