北方华创是当之无愧的国内半导体设备龙头。国内半导体设备龙头。半导体设备龙头北方华创占第4。国内稀缺的半导体设备平台型公司。遥遥领先其他半导体设备公司。是国内半导体刻蚀设备领域龙头。公司作为半导体设备平台型公司。从研发投入看半导体弹性龙头从国家大基金二期持仓公司的研发投入排行榜。研发投入投入占比前3的公司是中微公司、思特威和北方华创。2019年国内市占率占20.5%。两市所有的半导体公司研发投入情况。主要看北方华创、中微公司和拓荆科技3家就行了。附大基金一期持仓重点关注大基金一期和二期都持有的北方华创和通富微电。在所有半导体公司中。如格科微、中微公司、灿勤科技等。

巴菲特有生以来,首次建仓半导体行业,49亿美金(近290亿人民币)买入台积电。这意味着什么呢?

毕竟对于巴菲特来说,公开表达过看不懂科技行业,生涯后期尽管有扩宽能力圈,买了消费电子的苹果,严格说还是巴老钟爱的消费领域,其余都是传统行业,如银行、石油等公司。

这一次,破天荒的建仓科技+制造业的混合体台积电,巴菲特应该是重新认知了半导体行业,由之前的标签【强周期、低壁垒、高估值】转变成新标签【穿越周期、高壁垒、高价值】,在老巴眼中半导体可能成为终极的消费品,这也透露出他对半导体行业前景的信心,一定会成为影响半导体投资逻辑变化的标志性事件。

可以预期,巴菲特之后还会加仓,我们拭目以待。

而且全球半导体实业正处于周期下行中,从 2021 年 7 月至今,A 股的半导体股票 已经调整 18 个月,调整地比较充分。此时关注半导体股票配置是比较好的时机。

遇到一个行业,首要任务就是建立起对该行业的深度理解,以及建立起整体框架,以免落到细枝末节里面,方便快速抓到行业本质。

国家大基金最新持仓视角看机会所在

国内前期强调的安全主题,除了信创产业链关乎国家安全,半导体行业也算,值得我们重新审视这个板块。下面我们来看看半导体行业的国家大基金最新持仓,站在产业资本的立场上探寻选股思路。

①当下,有且仅有2家公司被大基金一期和二期都持有,它就是北方华创和通富微电,间接说明这2家公司的价值所在。

北方华创,公司作为半导体设备平台型公司,国内半导体设备龙头,在美宣布全面限制中国获取芯片技术背景下,将持续受益。

而且,北方华创,也被公募大佬谢治宇看上了,他的王牌基金兴全趋势投资混合,重仓持有616万股,位列基金重仓股的第二名,可见对北方华创投资价值的认可。

此外,当然少不了布局半导体行业的蔡嵩松基金经理了。他的诺安成长也重仓只有。

通富微电,作为国内稀缺高阶封测平台,也将持续受益于国产替代。

②重点关注大基金二期持有的半导体企业。为什么呢?国家大基金二期2019年10月22日注册成立,经营期限为2019-10-22 至 2029-10-21,所以中期内没有减持风险。

然而,大基金一期是 2014 年 09 月 26 日成立,经营期限为 2014 年 09 月 26 日至 2024 年 09 月 25 日,从前两年就陆续退出了,有减持清仓风险。

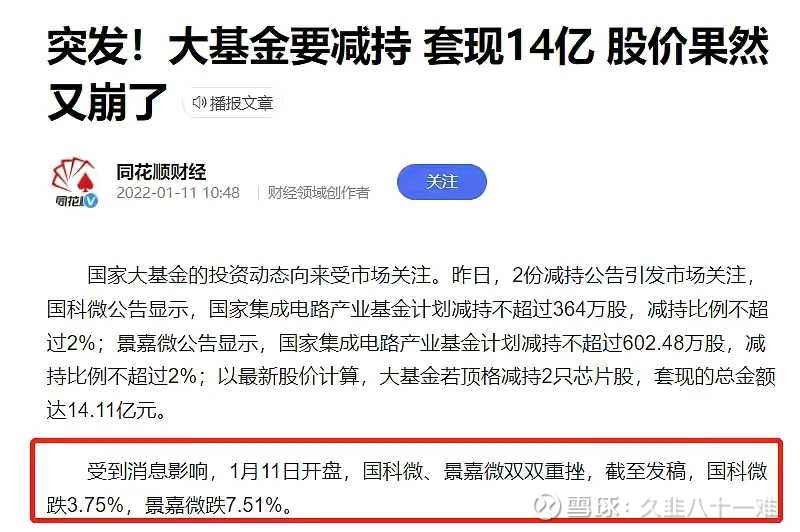

比如2021年1月,国家大基金一期公布了对景嘉微、国科微的减持公司,股价大跌。

后续又宣布减持兆易创新、安集科技、晶方科技等股票,虽然每只股票减持的比例不超过2%,但宣布减持至今几乎都处于震荡下跌模式。

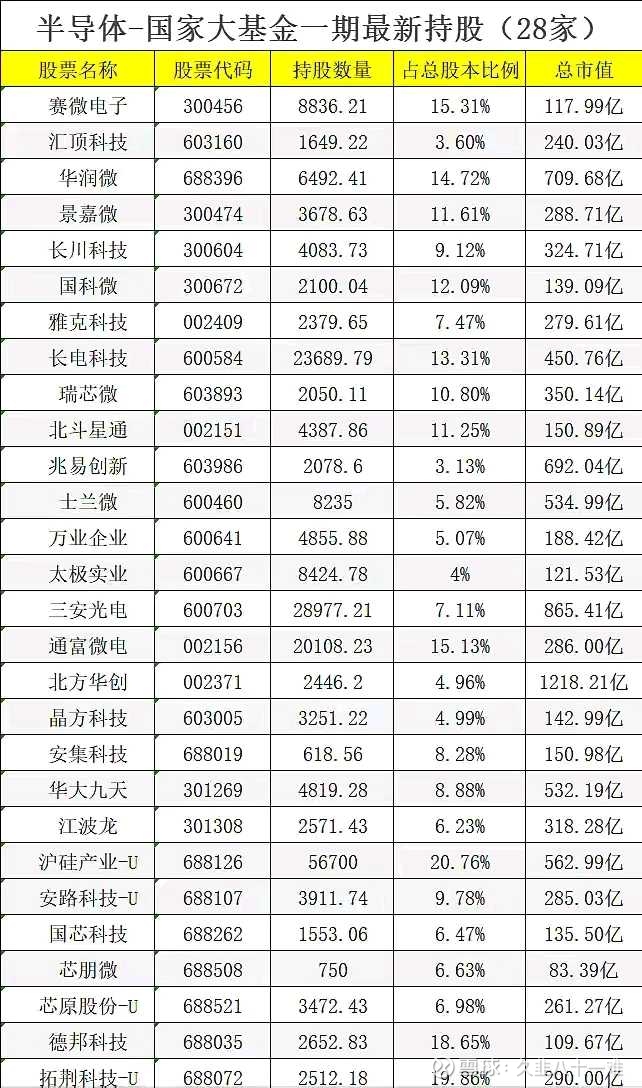

③物以稀为贵。国家大基金二期持有的企业基本面都过硬。除了上面的北方华创和通富微电,比如

格科微:位列全球LCD手机显示驱动芯片出货量第三,并且是前三名中的唯一大陆厂商的;

思特威:国内安防领域CMOS图像传感器龙头;

灿勤科技:全球首家量产5G介质波导滤波器的生产商灿勤科技。

这些公司都值得重点研究,把握低位投资机会。

附大基金一期持仓

重点关注大基金一期和二期都持有的北方华创和通富微电,以及重点关注二期公司,如格科微、中微公司、灿勤科技等。

从研发投入看半导体弹性龙头

从国家大基金二期持仓公司的研发投入排行榜,研发投入投入占比前3的公司是中微公司、思特威和北方华创。其中从投入金额角度看,中芯国际和北方华创位居前2。这个投入金额,在所有半导体公司中,都是很高的。大家看看下面所有半导体公司分析就知道。数据只有在对比中才知道其价值。

两市所有的半导体公司研发投入情况。(注,股票范围为通达信半导体板块)

(1)从研发投入绝对值来看,数值越大,越值得关注。

作为中国大陆晶圆代工龙头中芯国际,当之无愧的排名第一,前3季度营业收入377.645亿,就有35.45亿研发费用。

其次是闻泰科技的24.47亿,韦尔股份的17.67亿,半导体设备龙头北方华创占第4,遥遥领先其他半导体设备公司,当之无愧的设备老大。

(2)从研发投入占营收比值角度看,占比越高,越值得关注。

今年7月新上市的华大九天,前3季营业收入4.83亿,研发费用就有2.94亿,占比高达60.87%,作为国产EDA龙头,看好其长期国产替代趋势。

其次是概伦电子、翱捷科技、广立微、龙芯中科、博通集成,均占比高达40%以上。

重点关注一:半导体设备7大细分领域龙头

这是22Q1-Q3部分半导体设备的营收趋势,整体上逐季增加,拐点已至?

从上表可以看出,北方华创是当之无愧的国内半导体设备龙头,国内稀缺的半导体设备平台型公司,遥遥领先其他同行。除了北方华创,还有哪些细分领域的龙头公司呢?

半导体设备主要由七大设备零部件构成:光刻设备、刻蚀设备、清洗设备、薄膜沉积设备、离子注入设备、机械抛光设备及封装、测试设备。

①光刻机(国产化率低于10%)

全球:技术壁垒超高,竞争格局超好。ASML、尼康和佳能三家厂商垄断,其中又以ASML一家独大。

国内:上海微电子(没上市)具备光刻机生产能力;

芯碁微装:国内直写光刻设备领军企业。

②刻蚀设备(国产化<5%)

全球:集中度高,竞争格局好,2020年CR3近90%,分别为美国泛林半导体、日本东京电子以及美国应用材料。

国内:中微公司,是国内半导体刻蚀设备领域龙头。

③薄膜沉积设备(国产化<5%)

全球:竞争格局高度垄断,由应用材料(AMAT)、先晶半导体(ASMI)、泛林半导体(Lam)、东京电子(TEL)垄断。

2019年,ALD设备,CR2为60%;

PVD设备,应用材料市占率85%;

CVD领域,CR3占据70%。

国内:主要看北方华创、中微公司和拓荆科技3家就行了。

北方华创:PVD、LPCVD和APCVD设备。

中纬公司:MOCVD设备。

拓荆科技:PECVD以及SACVD。

④涂胶显影设备(国产化<10%)

全球:主要是日本东京电子(TEL)、日本迪恩士(DNS)、德国苏斯微(SUSS)、台湾亿力鑫(ELS)、韩国CND等。

国内:芯源微,是涂胶显影设备龙头企业。

⑤清洗设备设备(国产化<20%)

全球:集中度高,CR3超85%,一超多强。2018年日本迪恩士市占率45%,东京电子25%。

国内:

盛美上海:盛美半导体,清洗设备市场龙头,2019年国内市占率占20.5%,国内第二。北方华创:2019年国内市占率前10,为1%。

芯源微:2019年国内市占率前10,市占率0.5%。

此外,还有至纯科技。

⑥CMP设备(国产化<10%)

全球:美国应用材料和日本荏原2家垄断,CR2超90%。

国内:华海清科,目前国内唯一实现12英寸系列CMP设备量产销售的半导体设备供应商,2021年市占率25.8%。

⑦离子注入机(国产化<5%)

国内:关注万业企业一家就行。公司子公司凯世通率先完成了国产离子注入机从0到1的突破,离子注入机进入放量期。

⑧测试设备(国产化<20%)

测试机,国内竞争格局相对分散,华峰测控和长川科技的市占率分别为8%和5%,处于国内领先地位。

分选机,国内长川科技全球前5,但市占率只有2%(第一名21%)。

1.方正证券-电子行业深度报告:国产半导体设备研究框架,光刻机、薄膜沉积、刻蚀机、清洗、氧化、离子注入、量测

2.华安证券-半导体行业深度报告:半导体设备需求强劲,国产设备加速推进

3.国金证券-电子行业:半导体零部件乘风起,国产化率快速提升

4.安信证券-半导体行业:设备国产化关键环节,半导体零部件蓝海启航

重点关注二:半导体碳化硅产业链

碳化硅为例,大家关注衬底、外延、器件和封测这4个环节就行了。在6寸SIC晶圆为例,衬底价值占比达到46%,价值最大;其次外延占比 23%,器件22%,封测9%。

(1)、衬底

衬底行业竞争格局特别好。半绝缘型和导电型 SiC衬底市场集中度CR3都超过90%。

关注2家公司就行:山东天岳(已上市)和天科合达。

山东天岳:国内第一,全球第三大半绝缘型SiC衬底企业,市场屡高达30%。

天科合达:是国内第一,全球第六大的半绝缘型衬底龙头企业,导电型市占率达1.7%(2018年)。

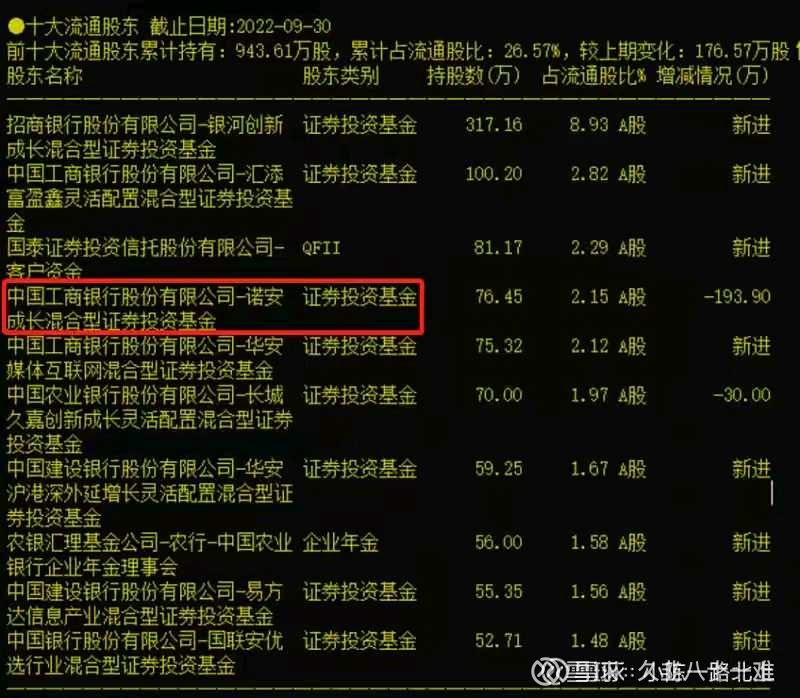

山东天岳,前十大流通股持仓,清一色的机构,包括著名的蔡嵩松基金经理,诺安成长混合,也建仓了。

(1)、外延

主要关注东莞天域和瀚天天成2家就行,遗憾的是2家公司都未上市。

其中东莞天域:是中国第一家从事碳化硅 (SiC) 外延晶片市场营销、研发和制造的民营企业。

瀚天天成:是我国第一大SiC半导体纯外延晶片生产商,也是国内首家提供商业化6英寸SiC外延晶片生产商。

(2)、器件和封测

SiC功率器件市场集中度高,CR3为69%。但都是海外企业。2020年意法半导体以40%的份额占据第一,其次是Wolfspeed、罗姆,市场份额分别为15%,14%,英飞凌市场份额为9%,安森美为9%。

国内方面,属于群雄逐鹿的时代。相关上市企业主要有华润微、时代电气、士兰微、新洁能、斯达半导、闻泰科技、捷捷微电、扬杰科技等公司。

这些公司都有些特点,要么是从传统功率半导体公司(晶闸管 /MOSFET/IGBT)延伸布局三代半导体 SiC,如斯达半导、时代电气、新洁能等;要么是从LED 芯片公司转型过来,如三安光电。

注意了,SiC全产业链都有布局的上市公司,什么衬底、外延、器件之类的,只有三安光电控制下的三安集成。

2、氮化镓产业链

产业链和碳化硅类似,大家关注单晶衬底、外延层生长、器件设计、制造。这4个环节就行。

(1)单晶衬底

主要包括 GaN 衬底制造商苏州纳维、东莞中镓。(都没上市)

(2)外延

外延制造商主要包括晶湛半导体、江苏能华等。(都没上市)

(3)器件设计

主要包括安谱隆、海思半导体。(都没上市)

(4)制造

IDM 厂商主要有苏州能讯、英诺赛科、江苏能华、大连芯冠科技等公司(都没上市);同时海威华芯(没上市)和三安集成(三安光电子公司)可提供 GaN 器件代工服务。

遗憾的是纯正的氮化镓产业链上市公司,A股很少,目前市场上有的主要还是部分涉及氮化镓业务的综合型公司,比如华润微、三安光电和士兰微。

我会在 公众号:海涵财经 每天更新最新的医疗新基建、一体化压铸、 汽车智能化,激光雷达,HUD,车规芯片,空气悬挂、L3级智能驾驶、PET铜箔,纳电池,800V高压,光伏HJT、TOPCON、钙钛矿、光伏XBC、BIPV、IGBT芯片、碳化硅SIC、CTP/CTC/CTB电池、4680电池、工业母机、海风柔直高压、新能源车高压快充、高镍三元、碳纤维、PET铝箔、PET铜箔、空气源热泵、新材料、中药创新药、中药配方颗粒、乡村振兴、锂矿、钒液流电池、钠离子电池、分布式储能、集中式储能、抗原检测等最新题材热点挖掘,未来属于高预期差的结构性市场,把握核心赛道以及个股的内在价值逻辑预期差才是根本所在。