2021年公司线上直销、线上经销、线上代销、线下经销毛利率86.89%、90.53%、78.04%、79.27%。械字号产品毛利率达84%敷料及化妆品并驾齐驱。线上直营迅速放量线下经销为主占比64%。主品牌敷尔佳借助械字号敷料带来的产品背书以及广泛布局的专业渠道。医疗器械(敷料)毛利率高达84%。产品线持续拓展由单一械字号敷料贴拓展多剂型、功效产品线。公司从事专业皮肤护理产品的研发、生产和销售。2021年净利润8亿敷尔佳为贴片式专业皮肤护理龙头。敷尔佳以械字号敷料贴起家持续进行品类及功效拓展。线上直营天猫占比90%+线下华东、东北收入占比较高。敷尔佳为龙头享受细分赛道红利敷尔佳卡位需求高涨的贴片类专业皮肤护理行业。敷尔佳为贴片类专业皮肤护理行业龙头。具备丰富的专业皮肤护理行业经验公司多名高管出身药企。2020年敷尔佳为贴片类专业皮肤护理产品市场份额第一。2020年敷尔佳为贴片类专业皮肤护理产品市场份额第一。

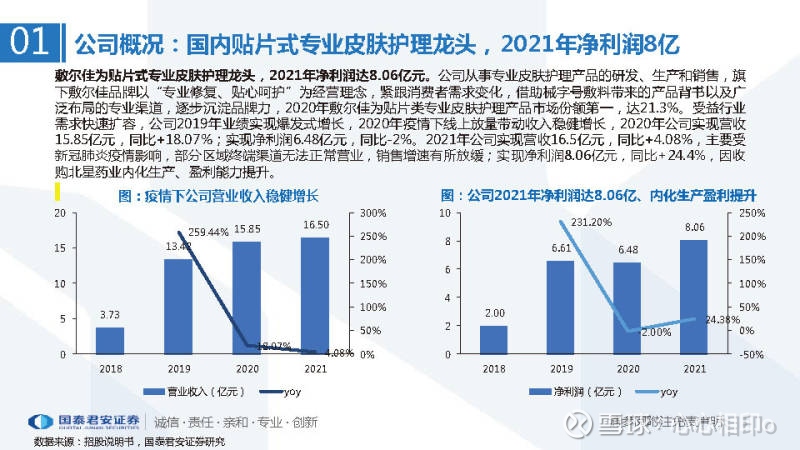

公司概况:国内贴片式专业皮肤护理龙头,利润体量可观。公司早期从事药品销售,2012年战略转型皮肤护理,主品牌敷尔佳借助械字号敷料带来的产品背书以及广泛布局的专业渠道, 逐步沉淀品牌力,2020年敷尔佳为贴片类专业皮肤护理产品市场份额第一,达21.3%。2021年公司实现营收16.5亿元,同比 +4.08%,主要受疫情影响终端渠道销售;实现净利润8.06亿元,同比+24.4%,因收购北星药业内化生产、盈利能力提升。

公司概况:国内贴片式专业皮肤护理龙头,2021年净利润8亿

敷尔佳为贴片式专业皮肤护理龙头,2021年净利润达8.06亿元。公司从事专业皮肤护理产品的研发、生产和销售,旗 下敷尔佳品牌以“专业修复、贴心呵护”为经营理念,紧跟消费者需求变化,借助械字号敷料带来的产品背书以及广 泛布局的专业渠道,逐步沉淀品牌力,2020年敷尔佳为贴片类专业皮肤护理产品市场份额第一,达21.3%。

发展历程:药品销售起家,战略转型成就专业皮肤护理龙头

早期从事药品销售,2012年战略转型皮肤护理。敷尔佳前身黑龙江省华信药业成立于1996年,主要经营粉针注射剂的 处方药品批发,2012年公司依据市场趋势将皮肤护理调整为未来的业务方向。外包生产企业进行产品注册生产,华信 药业负责营销销售,于2014年完成“医用透明质酸钠修复贴”的研发,并于2015年取得“敷尔佳”商标注册证。 独家合作哈三联,销售其敷料产品。2016年哈三联开始涉足医疗器械研发、生产和销售,2016年9月起,华信药业与 哈三联进行合作,哈三联负责产品的独家生产,华信药业负责产品的独家销售、推广及品牌运营维护等。2017年,华 信药业将皮肤护理产品业务转由敷尔佳承继,随后2018年华信药业停止经营。

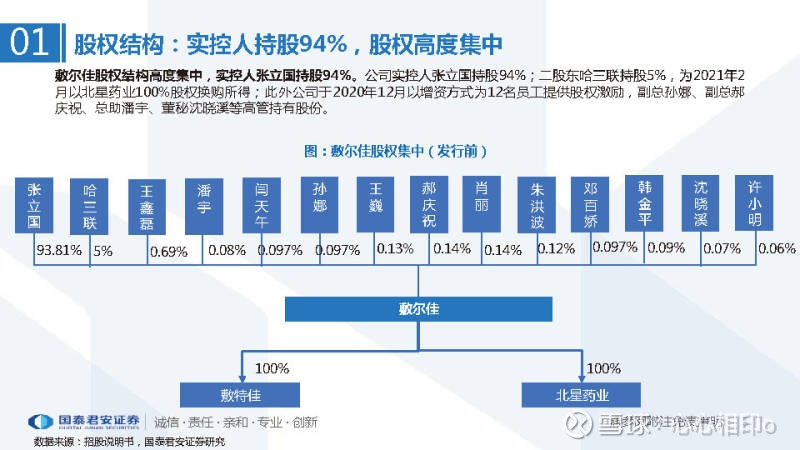

股权结构:实控人持股94%,股权高度集中

敷尔佳股权结构高度集中,实控人张立国持股94%。公司实控人张立国持股94%;二股东哈三联持股5%,为2021年2 月以北星药业100%股权换购所得;此外公司于2020年12月以增资方式为12名员工提供股权激励,副总孙娜、副总郝 庆祝、总助潘宇、董秘沈晓溪等高管持有股份。

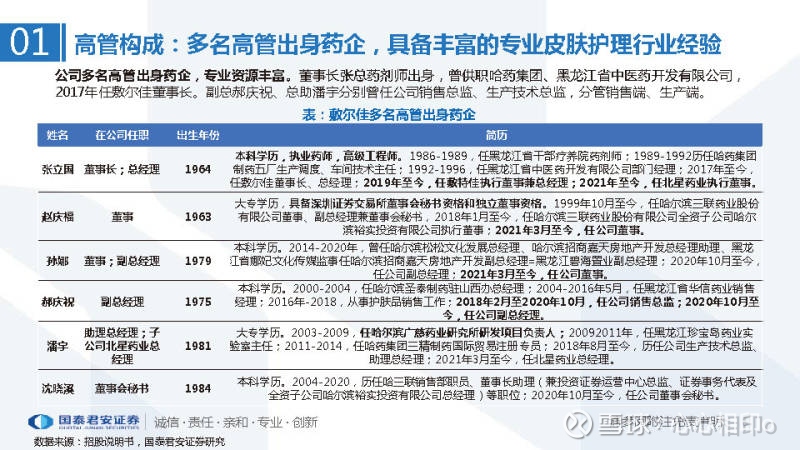

高管构成:多名高管出身药企,具备丰富的专业皮肤护理行业经验

公司多名高管出身药企,专业资源丰富。董事长张总药剂师出身,曾供职哈药集团、黑龙江省中医药开发有限公司, 2017年任敷尔佳董事长。副总郝庆祝、总助潘宇分别曾任公司销售总监、生产技术总监,分管销售端、生产端。

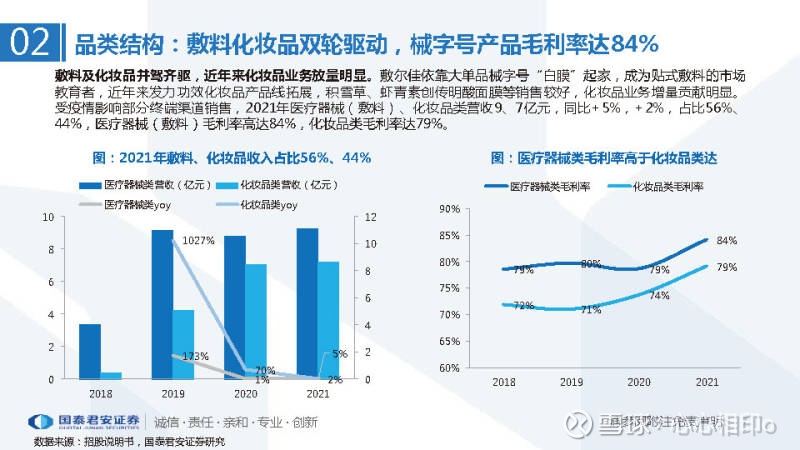

品类结构:敷料化妆品双轮驱动,械字号产品毛利率达84%

敷料及化妆品并驾齐驱,近年来化妆品业务放量明显。敷尔佳依靠大单品械字号“白膜”起家,成为贴式敷料的市场 教育者,近年来发力功效化妆品产品线拓展,积雪草、虾青素创传明酸面膜等销售较好,化妆品业务增量贡献明显。 受疫情影响部分终端渠道销售,2021年医疗器械(敷料)、化妆品类营收9、7亿元,同比+5%,+2%,占比56%、 44%,医疗器械(敷料)毛利率高达84%,化妆品类毛利率达79%。

产品矩阵:产品种类丰富,产品线持续拓展

由单一械字号敷料贴拓展多剂型、功效产品线,产品矩阵丰富。敷尔佳以械字号敷料贴起家持续进行品类及功效拓展,医 疗器械类覆盖敷料贴、次抛修复液、修复喷雾产品,化妆品类覆盖贴膜、喷雾、凝胶、水乳、精华等多种剂型,以及修护、 舒缓、保湿等多种功效,成分方面也从单一透明质酸拓展到胶原蛋白、积雪草、虾青素等多活性成分。至2022H1共开发 医疗器械类产品4种,化妆品类产品45种。

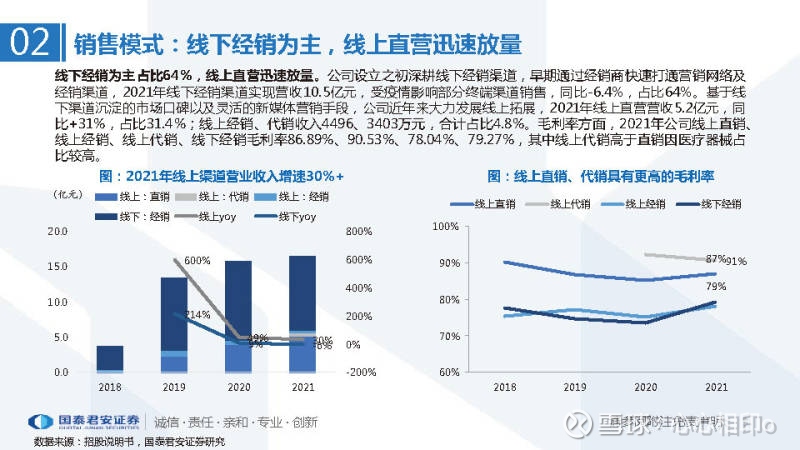

销售模式:线下经销为主,线上直营迅速放量

线下经销为主占比64%,线上直营迅速放量。公司设立之初深耕线下经销渠道,早期通过经销商快速打通营销网络及 经销渠道,2021年线下经销渠道实现营收10.5亿元,受疫情影响部分终端渠道销售,同比-6.4%,占比64%。基于线 下渠道沉淀的市场口碑以及灵活的新媒体营销手段,公司近年来大力发展线上拓展,2021年线上直营营收5.2亿元,同 比+31%,占比31.4%;线上经销、代销收入4496、3403万元,合计占比4.8%。毛利率方面,2021年公司线上直销、 线上经销、线上代销、线下经销毛利率86.89%、90.53%、78.04%、79.27%,其中线上代销高于直销因医疗器械占 比较高。

渠道结构:线下华东、东北占比较高,线上直营天猫占比90%+

线下华东、东北收入占比较高。线下区域结构方面,敷尔佳在消费基础较好的华东以及大本营东北收入较高,2021年 收入占线下整体比例分别达到20%、12%;线下终端方面,敷尔佳覆盖了医疗机构、美容机构、连锁零售药店、化妆 品专营店及大型商超等多个零售终端,拥有较高的可及性。 线上天猫主导、营收占比90%+。公司线上直营的快速增长主要由天猫拉动,近年来天猫官旗收入占线上直营比例超 90%。2018-2021敷尔佳天猫官旗客户数达4、183、278、285万人快速放量,其中新客占比100%、99%、85%、 76%。

行业:专业皮肤护理需求景气,敷料产品增长更快

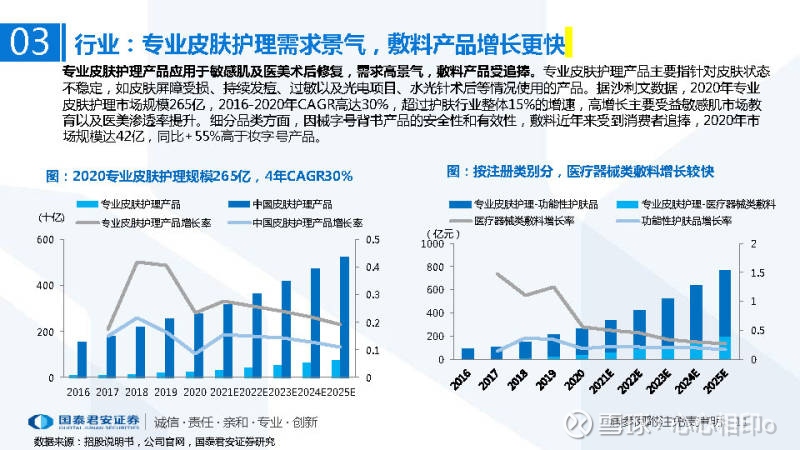

专业皮肤护理产品应用于敏感肌及医美术后修复,需求高景气,敷料产品受追捧。专业皮肤护理产品主要指针对皮肤状态 不稳定,如皮肤屏障受损、持续发痘、过敏以及光电项目、水光针术后等情况使用的产品。据沙利文数据,2020年专业 皮肤护理市场规模265亿,2016-2020年CAGR高达30%,超过护肤行业整体15%的增速,高增长主要受益敏感肌市场教 育以及医美渗透率提升。细分品类方面,因械字号背书产品的安全性和有效性,敷料近年来受到消费者追捧,2020年市 场规模达42亿,同比+55%高于妆字号产品。

行业:贴式产品爆发式增长,敷尔佳为龙头享受细分赛道红利

敷尔佳卡位需求高涨的贴片类专业皮肤护理行业,作为龙头享受细分赛道红利。按产品形态,专业皮肤护理产品可分成贴 片式和非贴片式,其中贴片类增速更快;贴片类可进一步细分为敷料贴(医疗器械)、贴膜类(功能性护肤品)。2020年 贴片式专业皮肤护理市场规模达66亿元,同比+28%;其中敷料、贴膜类分别为33亿,同比+43%、17%。敷尔佳为贴片 类专业皮肤护理行业龙头,据沙利文,2020年敷尔佳为贴片类专业皮肤护理产品市场份额第一,达21.3%;其中医疗器械 类敷料份额25.9%,市场排名第一;化妆品类产品占比 16.6%,市场排名第二。

竞争优势1:线下覆盖多终端,渠道分类精细化管理

线下广泛覆盖医疗、美容机构、CS、商超等多 终端渠道,分类精细化管理经销商。公司线下 终端渠道覆盖全面,捕捉各类消费群体。应对 线下分散的经销商结构,公司建立了完善的分 级管理机制,深入触达医疗机构、美容机构等 专业终端;通过专业渠道经销商合作,拓展化 妆品专营店、大型商超等实体销售渠道;官方 微信公众号分销联盟系统平台进一步对接小B、 下沉销售渠道。针对不同渠道特性分类管理, 提升运营效率。

竞争优势2:线下经销为基本盘,盈利能力强

公司线下经销为基本盘,盈利能力较强,可抵御线上流量成本上行对费用端的影响。经销模式的单价较低,均价在41元 /盒,但毛利率仍有79%,费用端由于经销商自行承担营销及推广费用,盈利能力较强。线上直营公司自主承担营销及 推广费用、获客成本等,其中2021年线上平台推广费率达27%,且进入壁垒较低、竞争激烈导致盈利稳定性不及经销 渠道。

竞争优势3:线上复购率优秀,拓展新平台、新模式

线上天猫平台复购率高、客户粘性好,直播新模式助力拉新;拓展京东、抖音等新平台有望放量增长。2019-2021年敷尔 佳天猫官旗新客快速起量助力渠道高增,同时新客平均交易金额及天猫官旗复购率逐年提升,体现了较好的客户粘性和产 品连带。公司加强直播新业态布局,在天猫、小红书、抖音等平台通过与头部KOL合作带货,同时在天猫、抖音、京东、小 红书等平台建立了自有直播间,助力新客获取。此外多平台布局态势良好,2021年1-8月京东、抖音、小红书营收2122、 921、425万元,21年1-8月复购率为24.80%、20.14%、21.78%,未来有望成为公司线上销售增长突破点。

竞争优势4:械字号建立专业形象,连带功效护肤新品放量

公司依托早期敷料建立品牌 核心心智,连带至功效护肤 产品;同时把握热点功效趋 势,积极推出新品,营收贡 献明显。械字号公司早期起 家时主打“白膜”医用透明 质酸钠修复贴,以解决术后 修复和肌肤问题为主要切入 点,产品以安全维稳为核心、 叠加械字号的安全、功效性 背书,迅速积累了一批忠实 用户群体。随后公司紧抓消 费者需求,积极拓展化妆品 新品类。妆字号产品中,面 膜类细分功效齐全、依靠敷 料贴连带较为强势,胶原蛋 白、虾青素、积雪草面膜 2021收入占比均超10%, 占比逐年提升,陆续带来营 收新增量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)