白马龙头/茅指数/陆股通重仓/核心资产白马龙头、茅指数、陆股通重仓、核心资产这几个赛道在2016~2018年是高度重合的。这里产生了大赛道的小赛道——A股在MSCI新兴市场指数的渗透率从5%提升至100%。不合理的市值由于白马龙头赛道的一个关键逻辑是外资渗透率的提升。茅指数或者核心资产或者白马龙头的赛道经过短暂的休息之后在2018年底开始再次扬帆启航。他们在2017大举买入A股白马龙头。陆股通持有A股占A股自由流通市值的比例从不到1%。外资大举买入A股白马。这是茅指数、陆股通重仓指数回调20%的关键原因。茅指数回调了20%左右。阶段性的外资在A股渗透率提升的逻辑受到了质疑。因为最新外资持有A股占自由流通市值市值比例为10%左右。核心资产/陆股通重仓指数加速上行。茅或者白马龙头成为避风港。核心资产不再成为一个赛道。虽然一开始的比例只占A股理论纳入比例上限的5%。

从入门到精通,量身打造交易系统,三少这里有“鱼”更有“渔”。

2009年以来五佳赛道投资案例回顾

我们统计的样本自2009年开始,2009年之后,中国的经济增速下台阶,能够带来高增速的往往是赛道。2009年以来,A股一共有四轮比较大的上涨周期,2009~2010,2013~2015,2016~2018,2019~今天。而这四轮比较大的上涨周期,一共酝酿了若干经典的赛道投资案例,这里只以五个赛道作为分析。

2016年之后,流动性逐渐开始趋紧,经济开始恢复,资本市场并购重组政策开始进一步收紧,2016年下半年开始,白马龙头开始逐渐崛起。

四、2017年1月~2018年6月 最佳赛道:白马龙头/茅指数/陆股通重仓/核心资产

白马龙头、茅指数、陆股通重仓、核心资产这几个赛道在2016~2018年是高度重合的,指的都是那一堆股票。但是到了后来,核心资产被“滥用”了,有了“xx核心资产”之后,A股一半股票都以可以冠以各种“核心资产”,核心资产不再成为一个赛道,而是一种仁者见仁、智者见智的选股标准了。“核心资产”≈“这个行业还不错的公司”

◼ 故事:确定的产业趋势:外资大举买入A股白马,抢夺定价权

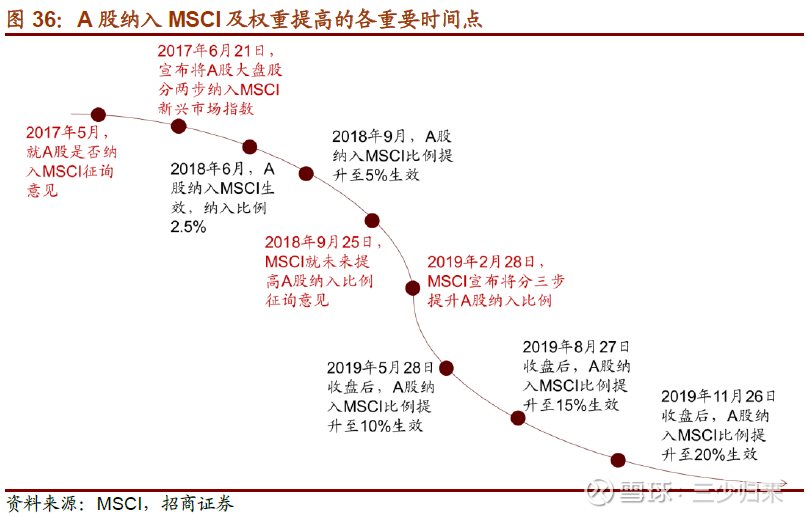

这次的赛道产业趋势并不是真的指哪个具体的产业趋势,而是中国资本市场发生的一个重大变化。在这个案例里将会为我们展开讨论一种新的渗透率模式——市场机制改革渗透率。2014以前,海外投资者参与A股主要通过QFII的模式,QFII早些时候有额度,同时必须是要受到监管部门的审核。随着资本市场开放不断加深,资本市场寻求进步开放,寻求纳入全球主要指数体系。2014年4月10日,中国证监会正式批复开展沪港通试点,并于11月17日正式开闸。

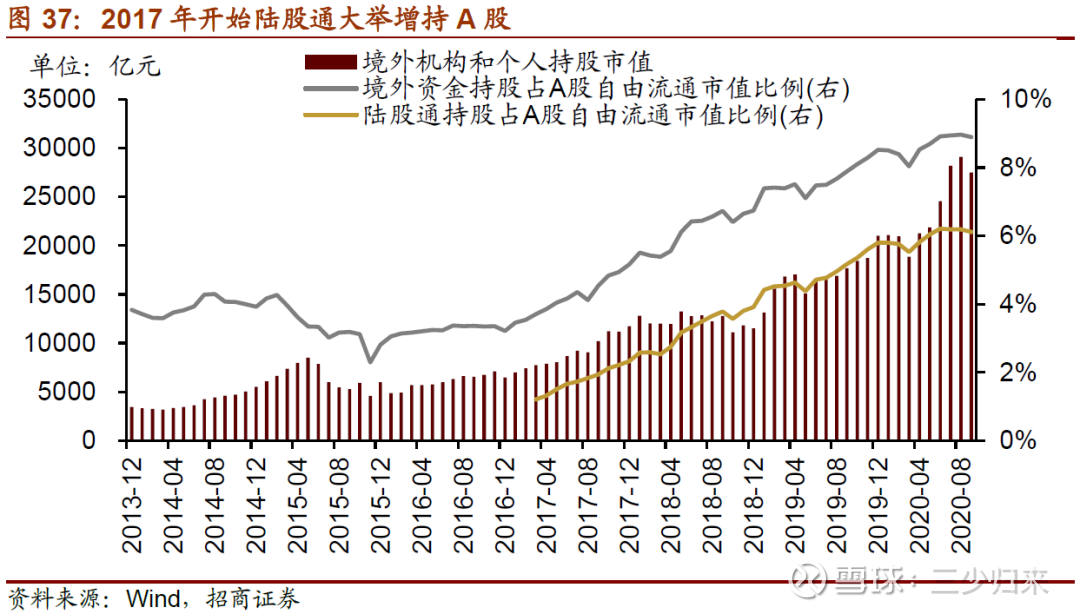

开闸之后,通过陆股通买入A股的累计成交净额一直在低位徘徊,保持在2000亿以下。

到2016年底,境外资金(含沪股通)持有A股的市场份额为3.2%,这是一个很低的渗透率。按照低渗透率,未来渗透率大幅提升的逻辑,那么外资重仓板块应该可以看成一种赛道,只不过这种赛道不是由产品、技术、商业模式推动,而是资金模式推动。参照韩国和中国台湾省资本市场开放的经验,外资持有比例最高可达25%。这意味着,理论上,外资持有A股的比例还有8倍的空间。但是2017年之前,一直缺一个催化剂,一个份额大幅提升的逻辑,一个故事。

2017年,这个催化剂、逻辑来了,2017年6月,MSCI指数公司宣布将A股大盘股分两步纳入MSCI,虽然一开始的比例只占A股理论纳入比例上限的5%,但是在投资者看来,全部纳入只是时间问题,也就意味着,这里产生了大赛道的小赛道——A股在MSCI新兴市场指数的渗透率从5%提升至100%,而且几乎是一个确定性的事件。

根据我们早些时候的测算,如果A股全额纳入MSCI 指数体系,理论的增量资金将会达到2.5万亿的增量资金。

在这样一个赛道下,外资率先反应,2017年开始北上资金大举买入A股,陆股通持有A股占A股自由流通市值的比例从不到1%,至2017年底陆股通持股比例达到2.33%,净买入2000亿,超过了2014-2016年三年的总净买入量,这是一个典型的渗透率跃迁的故事。

到了2017年底,境外资金持有A股市值为1.17万亿,占自由流通市值比例达到5.1%,也就是说理论上,还有5倍的空间。

◼ 业绩:将要/正在爆发的业绩(EPS Jump)

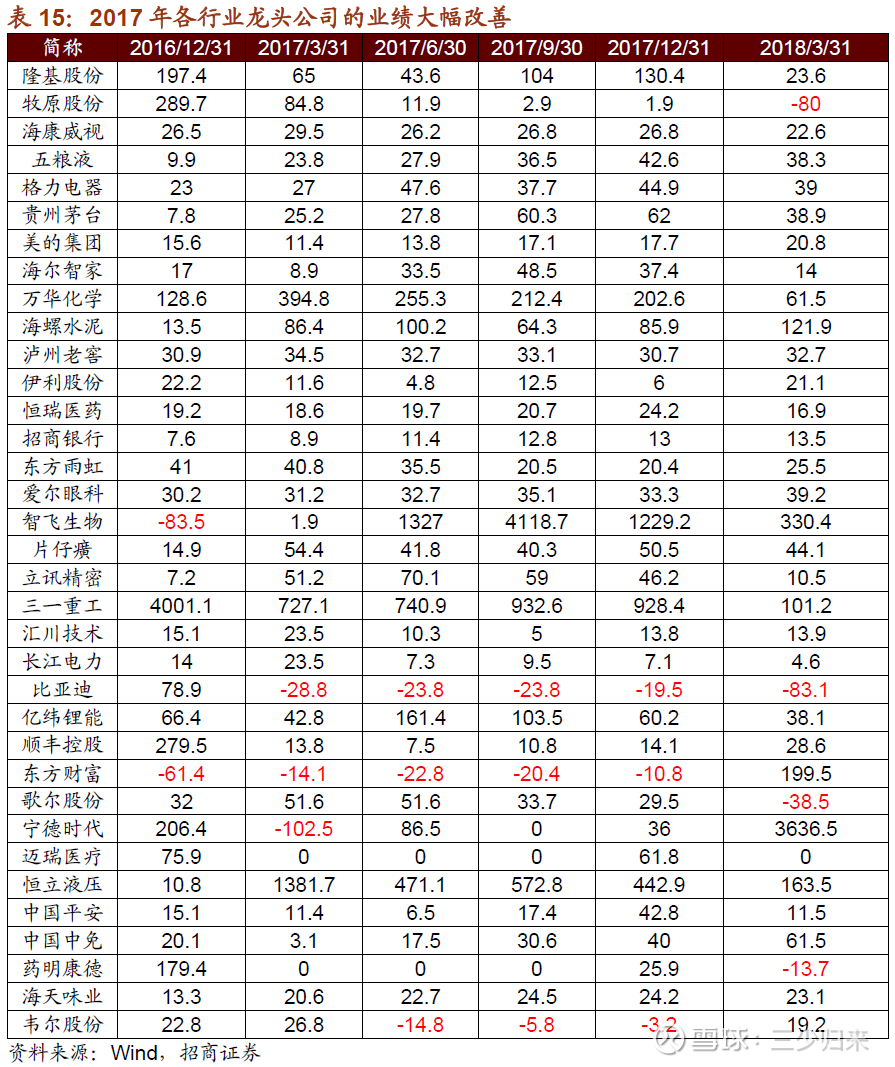

外资进来不是请客吃饭,各行业白马龙头40个,在陆股通重仓的就有37个,基本将国内白马龙头一网打尽。他们在2017大举买入A股白马龙头,后又称为“茅”、“核心资产”。核心原因是因为2017年这些公司的业绩大幅改善。

而业绩大幅改善的原因是因为2016年开始经济复苏,同时推行了供给侧结构性改善,有利于龙头企业份额集中,而2016年以来,并购政策又不断收紧,此前中小企业通过并购扩大规模增厚利润的逻辑削弱,同时此前的并购演变成了“商誉雷”。白马龙头的业绩在2017年业绩优势更加明显。

典型的就是“真茅”贵州茅台,到2017年净利润增速达到62%,极大的鼓舞了“茅”们的信心,原来大市值大龙头也可以高增长,这改变了2010年以来的只有小市值才能成长的固有信念。而小市值公司的由于各种业绩雷和减持压力的存在,反而变得困难重重。

◼ 共识:买龙头逐渐成为共识

2010-2015年形成的共识是要挖中小公司,做成长,这种思路在2015年夏天遭遇了比较大的回撤,但是固有信念的形成到崩塌并非一朝一夕。2016年5月开始,一个新的词语“核心资产”开始流行,以“核心资产”标题的报告在2016-2017超过了100篇。

2017年北上资金开始大举买入以茅台、美的、格力、恒瑞为代表的的各行业龙头,大有“买光”流通筹码,赢得定价权的姿态。

核心资产概念满天飞,每天的北上资金买卖数据,时刻在提醒外资争夺定价权,最重要的是以往我们认为没有太高增速的白马龙头,纷纷给出了相对较高速度的业绩增长。面对一切的证据,国内投资者开始不断抛弃小票,拥抱曾经不怎么喜欢的大蓝筹大白马。一时间买入核心资产竟成为了资本市场的“政治正确”。

◼ 标的——陆股通重仓100与行业龙头的交集

白马龙头是所有赛道投资里容量最大的一个,由于基本都是行业龙头,市值规模极大,成交极为活跃,基本不存在冲击成本的问题。当时的最佳标的池是陆股通重仓100大和行业龙头的交集。

◼ 赛道的崩塌:(未崩塌)

◼ 渗透率逻辑:外资流入A股的故事仍在途中

2018年2月开始A股陷入回调,但是茅指数并没有明显的回调,核心原因是MSCI纳入实施的时间是2018年6月,所以,纳入MSCI后被动买入还没有开始,谁都不愿意跑,在2018年2-6月市场回调期间,茅或者白马龙头成为避风港。6月12日开始MSCI纳入兑现。同时,中美贸易摩擦升级,很快就有投资者担心美国资金是否还能够顺利投资A股,阶段性的外资在A股渗透率提升的逻辑受到了质疑。

于是白马龙头也扛不住开始下跌,到2018年底是市场见底,茅指数回调了20%左右。但是这并不是赛道的崩塌,只是回调而已,因为大家发现外资加仓中国的趋势还在,而MSCI纳入的权重仍然只是5%的权重系数而已。

因此,茅指数或者核心资产或者白马龙头的赛道经过短暂的休息之后在2018年底开始再次扬帆启航。赛道逻辑没有被破坏。到现在这个逻辑都没有被破坏,因为最新外资持有A股占自由流通市值市值比例为10%左右,如果按照假设的25%上限,赛道渗透率还有1.5倍的上升空间。

◼ 业绩Miss:阶段性经济下行

到2018年6月之后,随着经济的下滑,各行业龙头业绩也扛不住了,增速开始下滑,这是茅指数、陆股通重仓指数回调20%的关键原因。

◼ 不合理的市值

由于白马龙头赛道的一个关键逻辑是外资渗透率的提升,缺乏可以比对的市值“天花板”,也就无从谈起是否合理。

◼ 流动性紧缩

2018年开始去杠杆加速,流动性边际恶化,是造成2018年市场调整的一个原因。

◼ 后续

由于赛道逻辑没破坏,2019年开始,核心资产/陆股通重仓指数加速上行,到了2020年,由于贵州茅台的优异表现,它成为中国市值最大的公司,茅指数的示范效应使得这一批白马龙头又有了一个新名词“xx茅”,前面说过一个好的推荐,如果超过15个字就不算成功,而xx茅的横空出世,让大众能够非常清晰容易的理解了个股的思路,例如“空调茅”“药茅”“挖机茅”……如此一来,白马龙头开始被大众加速认知。最后,全部A股的投资者都知道要以买“茅”重仓“茅”

到了2021年1月,茅指数加速上涨,开启了一波加速上冲,到2月春节之后,大跌20%,很多“茅”出现了“腰斩”,此后茅开始从普涨变成了分化。以“核心资产”“茅”为代表赛道投资阶段性告一段落,演变成精挑细选的选股模式,随便买一个“茅”就能躺赢的时代过去了。而此时,一个叫做“最小市值指数”悄然崛起,距离2016年“茅指数”“核心资产”悄然崛起又正好过去了五年。这就是A股——离离原上草,五岁一枯荣。

来源:招商证券

@今日话题 @雪球创作者中心 #赛道复盘# #白马股# #茅指数# $隆基绿能(SH601012)$ $牧原股份(SZ002714)$ $海康威视(SZ002415)$