上周行业电子行业获得北向资金近53亿元净买入。三季度智能手机、平板电脑等出货量均实现环比提升。上周1443只个股获得北向资金增持。智能手机2023年三季度全球市场触底复苏。同比降幅收窄至1%。电子行业共获北向资金净买入125亿元。是资金最看好的行业。2023三季度全球平板电脑出货量达3300万台。中国二季度智能手表出货量同比增5%。运动医学类耗材平均降幅约74%。周四北向资金大幅买入85亿元。前五大厂商均实现增速同比转正。

【资金GPS】系列第四十二期

文│研值组 Jamie

编│研值组 Jamie

11月27日-12月1日,几大股指延续跌势,上证指数跌0.31%,收3031.64点;深证成指跌1.21%;创业板指连续第三周下行,周内跌下5日、10日均线,跌幅达到0.60%。

北向资金按周净买入16.08亿元,结束连续三周的净卖出。具体到单个交易日,周四北向资金大幅买入85亿元,是上周净流入转正的主要推动力。#北向资金#

分行业看,上周行业电子行业获得北向资金近53亿元净买入,是资金最看好的行业。上周电子(申万)涨1.27%,在31个申万一级行业中排名第五。最近一个季度,电子行业共获北向资金净买入125亿元,在一级行业中排名居首。

开源证券研报指出,消费电子迎来温和复苏,整体市场需求筑底反弹,2023 年全球消费电子行业规模预期达 10794 亿美元。#消费电子#

分市场看,三季度智能手机、平板电脑等出货量均实现环比提升。

智能手机2023 年三季度全球市场触底复苏,出货量环比提升至 2.946 亿部,同比降幅收窄至 1%,得益于各大厂商库存改善及推出新品;iPhone 15 系列销量在中国表现疲软但在美国强劲。平板电脑市场方面,2023三季度全球平板电脑出货量达 3300 万台,同比下跌 7%,但环比增加 8%,市场出现复苏迹象。华为和小米的市占率排名双双超越亚马逊,分别位列全球第四和第五,实现出货量分别同比上升 28%和 120%,成绩亮眼。

可穿戴设备市场方面,二季度 TWS 出货量环比回升,前五大厂商均实现增速同比转正;中国二季度智能手表出货量同比增 5%,高端产品市场表现较好。#智能穿戴#

海通证券电子行业2024年度投资策略报告会指出,消费电子聚焦领先品牌,华为回归有望推动智能手机市场回暖,短期而言,华为回归有效拉动消费者换机需求,推动产业链复苏;中长期而言,一方面对供应链国产安全性提出更高要求,另一方面驱动高端机型加速创新,探索光学升级、AI赋能等新方向。

电子行业以外,医药生物上周获北向资金净买入约42亿元。

消息面上,第四批耗材国采落地,主要涵盖人工晶体类及运动医学类医用耗材两类高值耗材,具体包括31个类别,采购周期为2年,预计2024年5-6月落地执行。从价格降幅来看,本次中选产品价格平均降幅约70%,其中人工晶体类耗材平均降幅约60%,运动医学类耗材平均降幅约74%。

此外,冬季流感/肺炎频发,各地流感数据上升,或带来检测、疫苗、药品等相关机会。

卖出方面,银行、电力设备、食品饮料等长期以来北向资金重点布局的板块遭遇持续失血,上周北向资金净卖出均超20亿元。从年内情况看,银行板块已经遭北向资金净卖出123亿元。

从陆股通持股情况看,上周1443只个股获得北向资金增持,1360只个股被就减持,上周北向资金持股市值减少96亿元。

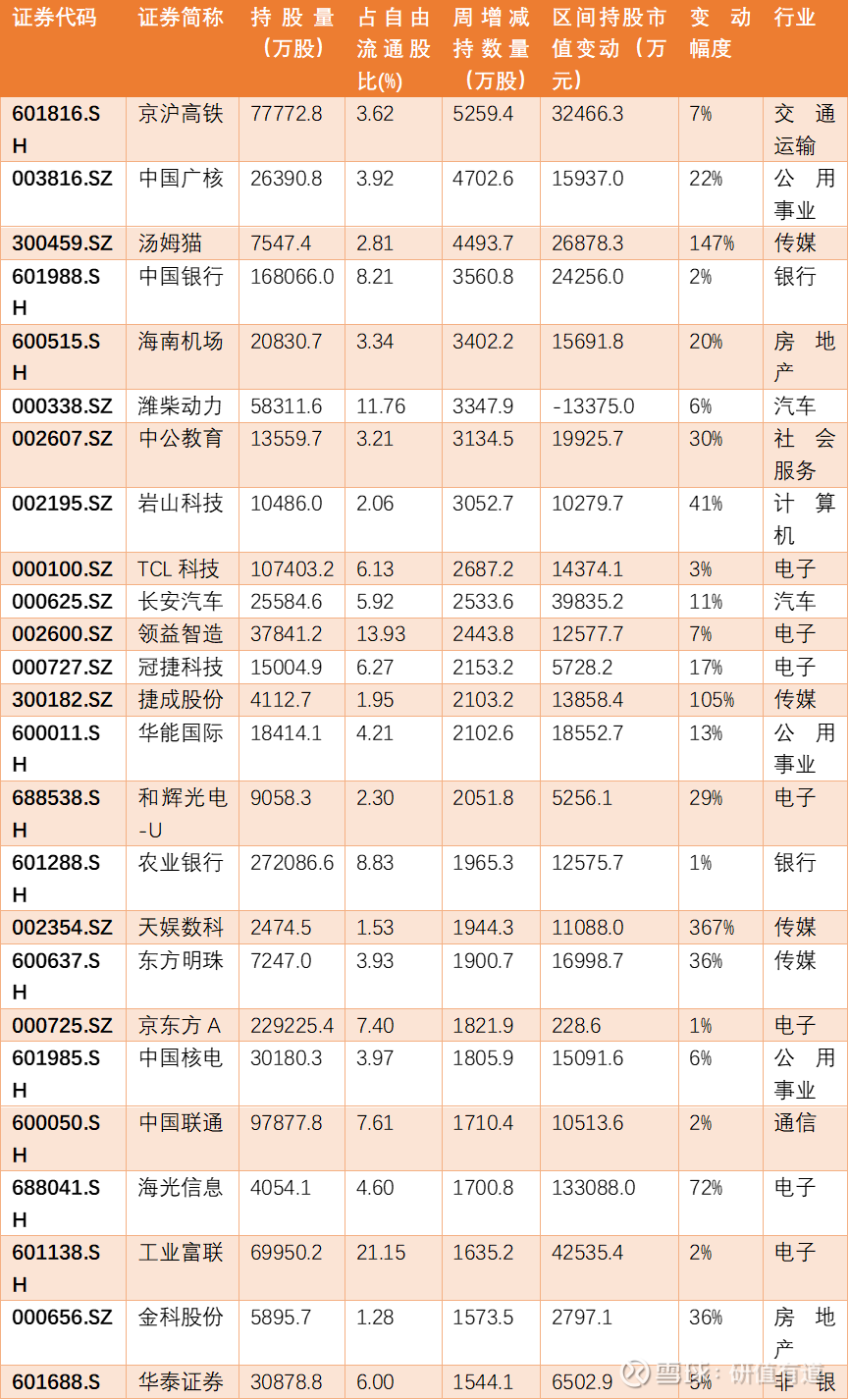

增持数量居前的个股包括京沪高铁、中国广核、汤姆猫、中国银行、海南机场、潍柴动力等。

增持数量较多的个股中,TCL科技、冠捷科技、领益智造、和辉光电、京东方A等电子行业面孔较多,与北向资金行业流向相符。

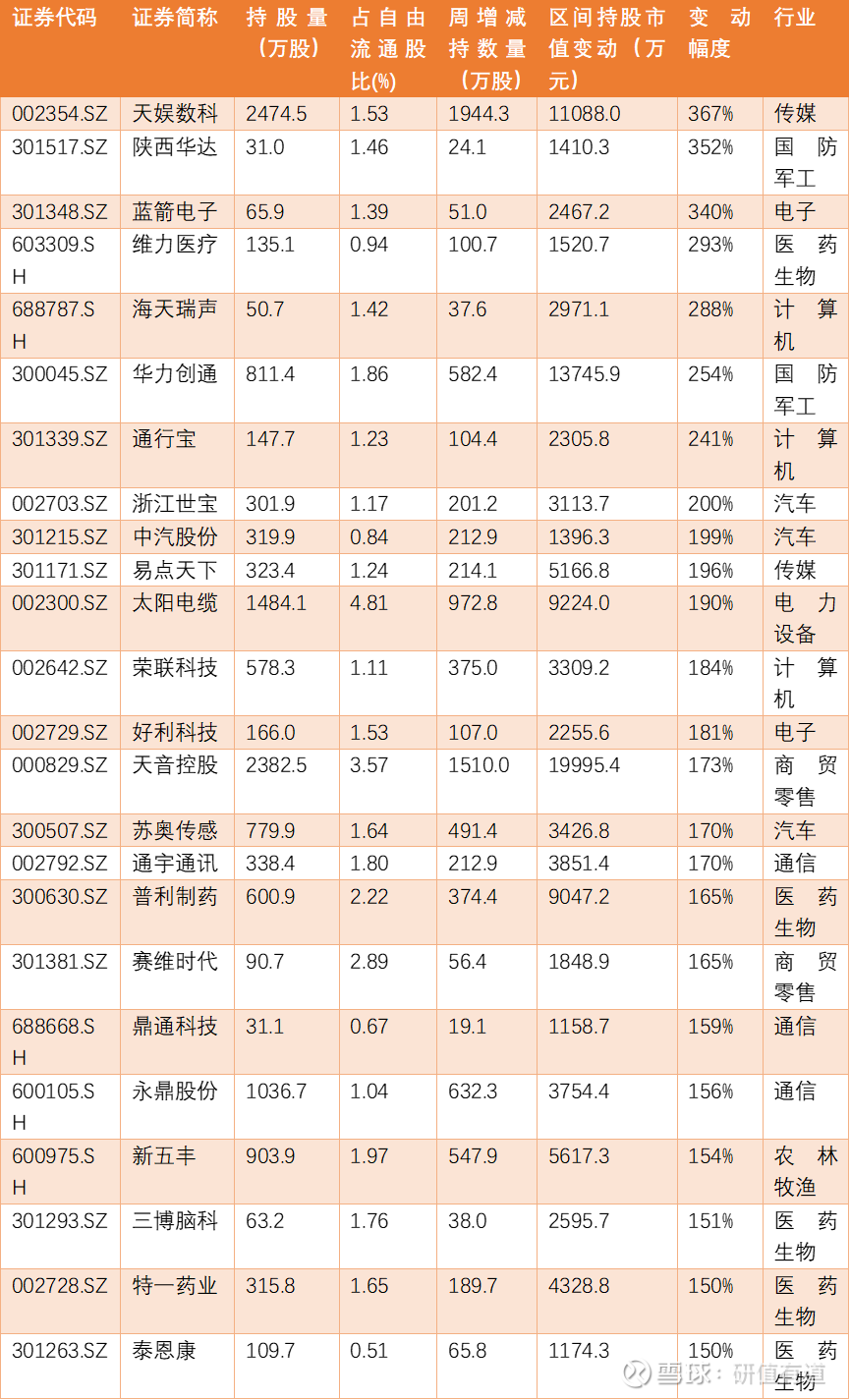

从加仓幅度看,天娱数科、陕西华达、蓝箭电子、维力医疗、海天瑞声、华力创通、通行宝等获北向资金超200%买入。加仓幅度超过100%的个股中,计算机行业有8家,医药生物、传媒行业各有5家,汽车行业有4家。

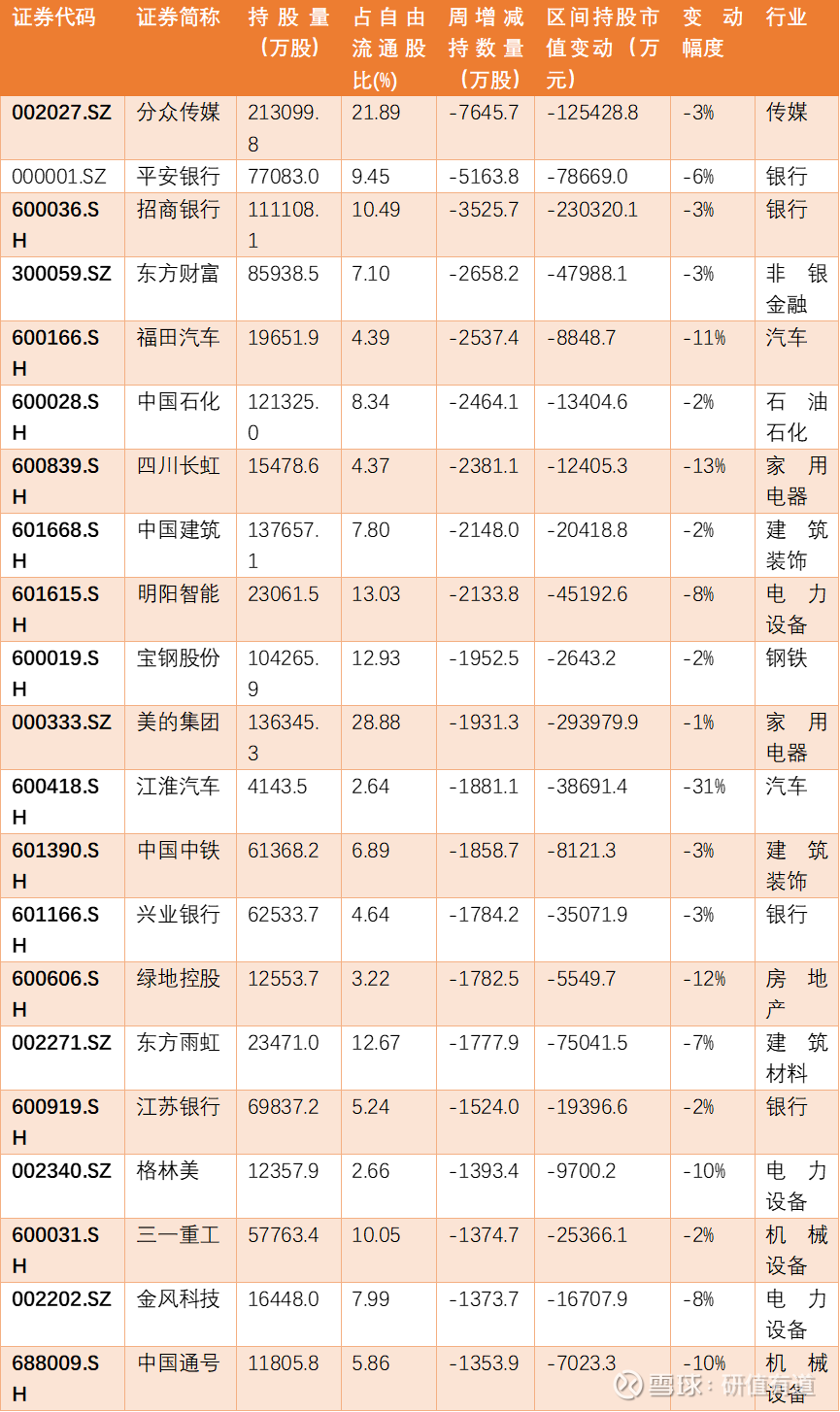

被北向资金减持较多的个股包括分众传媒、平安银行、招商银行、东方财富、福田汽车、中国石化等。

-END-