固定持有7天df.loc[(df["龙虎榜机构买入"]==True)&。固定持有7天df.loc[(df["龙虎榜机构买入"]==False)&。(df["龙虎榜机构买入"]==True)&。"signal"]=1df.loc[df["signal"].shift(7)==1。固定持有5天df.loc[(df["龙虎榜机构卖出"]==False)&。固定持有7天df["流通股本"]=df["流通市值"]/df["收盘价"]df.loc[(df["龙虎榜机构卖出"]==True)&。

事件驱动策略初探:龙虎榜的机构席位溢价策略来源:

20200120-长江证券-市场观察系列(一):龙虎榜的机构席位溢价

研报我放到文末让大家下载

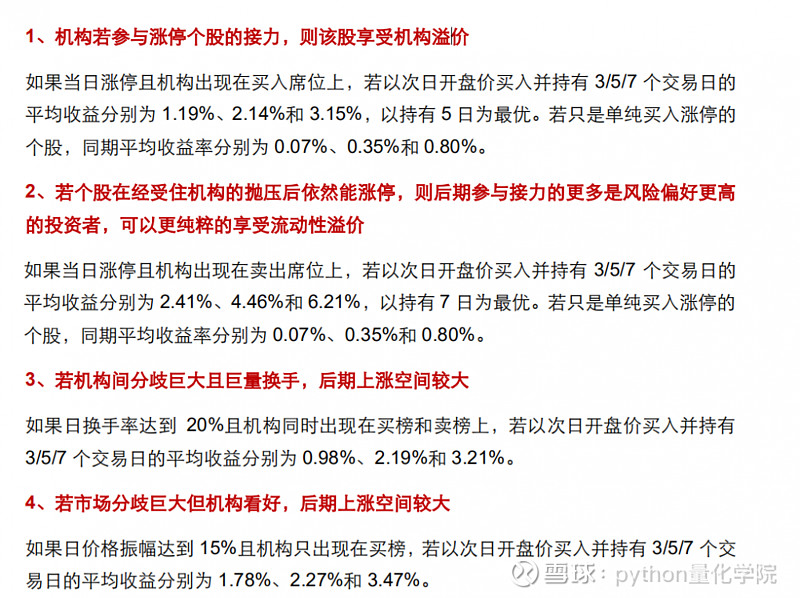

事件策略:

主要是以下4个策略

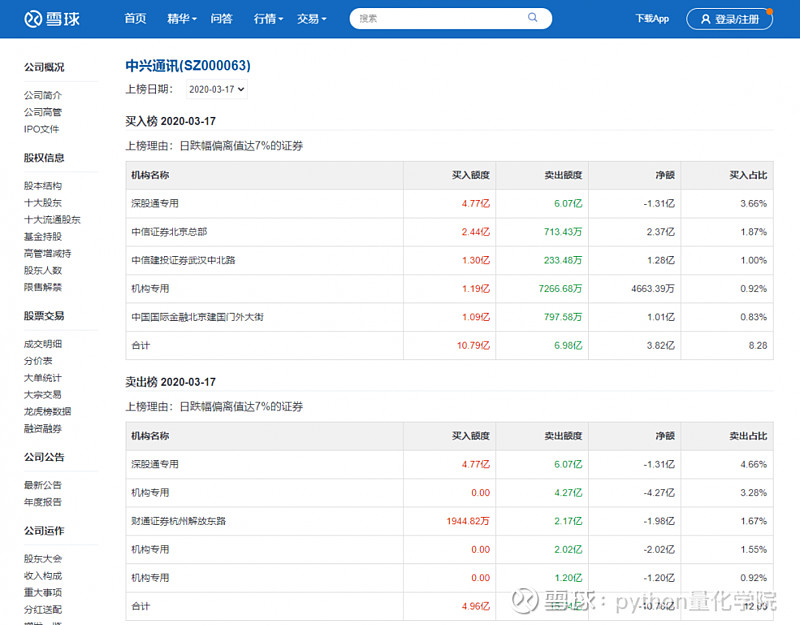

数据获取来源

Tushare和雪球网,大伙把数据趴下来应该都没问题,我人工随机对比过这俩网站的十几组数据,都相同,应该可以保证大部分数据是正确的。

事件收益分析

研报中只统计了2019年的龙虎榜数据收益情况,我统计了2007年到2020年的数据,相同持仓周期3/5/7天的收益率并没有研报这么好,基本上每笔交易平均收益率是0.4%。

信号代码

# 第一个策略:机构买入且涨停,固定持有5天

df.loc[(df["龙虎榜机构卖出"] == False) & (df["龙虎榜机构买入"] == True) & (df["收盘价"] == df["涨停价"]), "signal"] = 1

df.loc[df["signal"].shift(5) == 1, "signal"] = 0

# 第二个策略:机构卖出且涨停,固定持有7天

df.loc[(df["龙虎榜机构买入"] == False) & (df["龙虎榜机构卖出"] == True) & (df["收盘价"] == df["涨停价"]), "signal"] = 1

df.loc[df["signal"].shift(7) == 1, "signal"] = 0

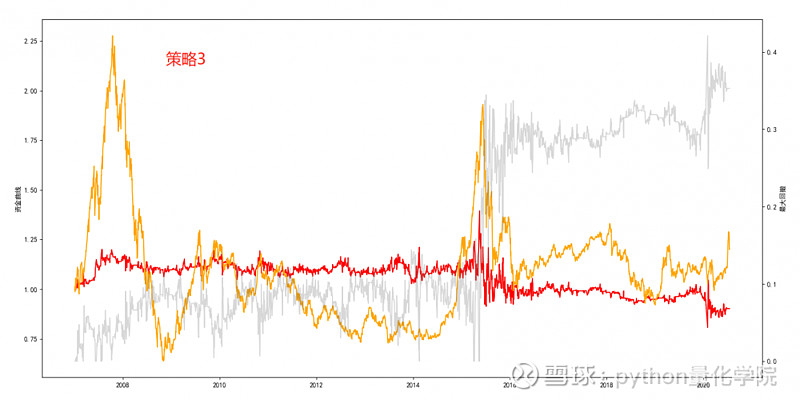

# 第三个策略:机构同时上买入卖出榜,且日换手率达到20%以上,固定持有7天

df["流通股本"] = df["流通市值"] / df["收盘价"]

df.loc[(df["龙虎榜机构卖出"] == True) & (df["龙虎榜机构买入"] == True) & (df["成交量"] / df["流通股本"] > 0.2), "signal"] = 1

df.loc[df["signal"].shift(7) == 1, "signal"] = 0

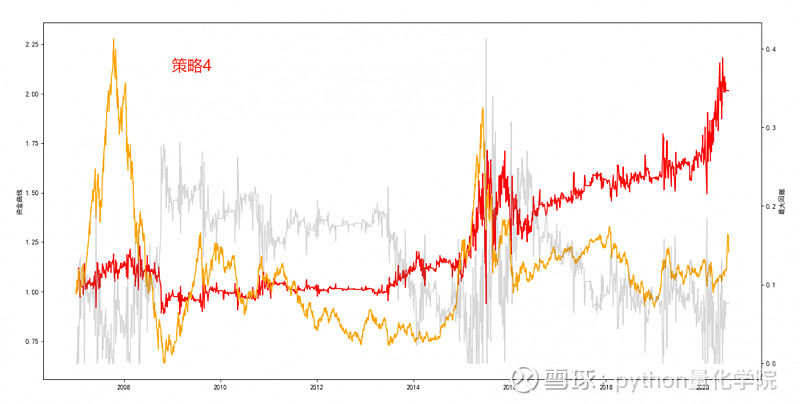

# 第四个策略:机构买入且价格振幅达到15%以上,固定持有7天

df.loc[(df["龙虎榜机构买入"] == True) & ((df["最高价"] / df["最低价"] - 1) > 0.15), "signal"] = 1

df.loc[df["signal"].shift(7) == 1, "signal"] = 0

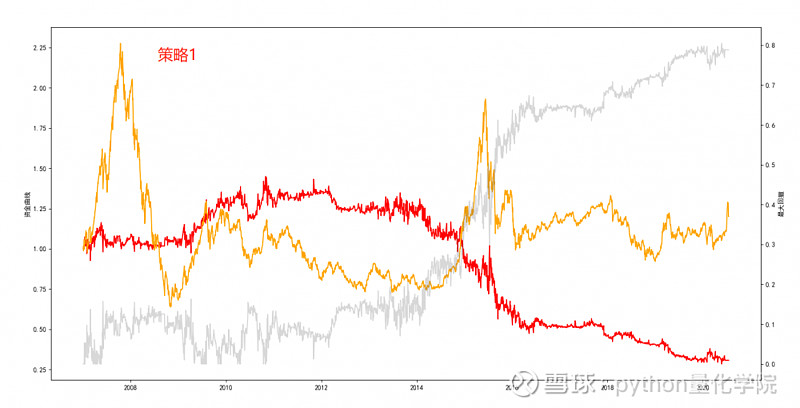

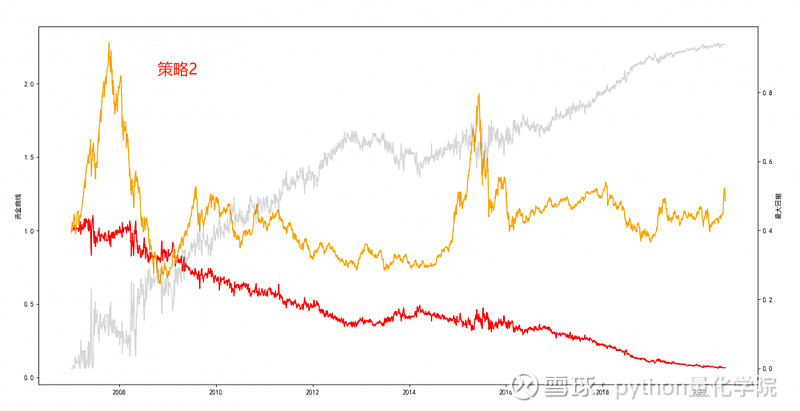

回测结果:

事件驱动的回测框架我按照第三种方案实现了下,回测得到以下结果。

起始资金100万,最大持仓10只股票。

更新了资金曲线图,在计算资金曲线的代码中找到了一个BUG,难怪以前收益这么好

希望能找到更加爆炸的事件策略。欢迎大家讨论!

这个是我自己写的事件驱动回测框架,有兴趣的可以看看:事件驱动回测框架