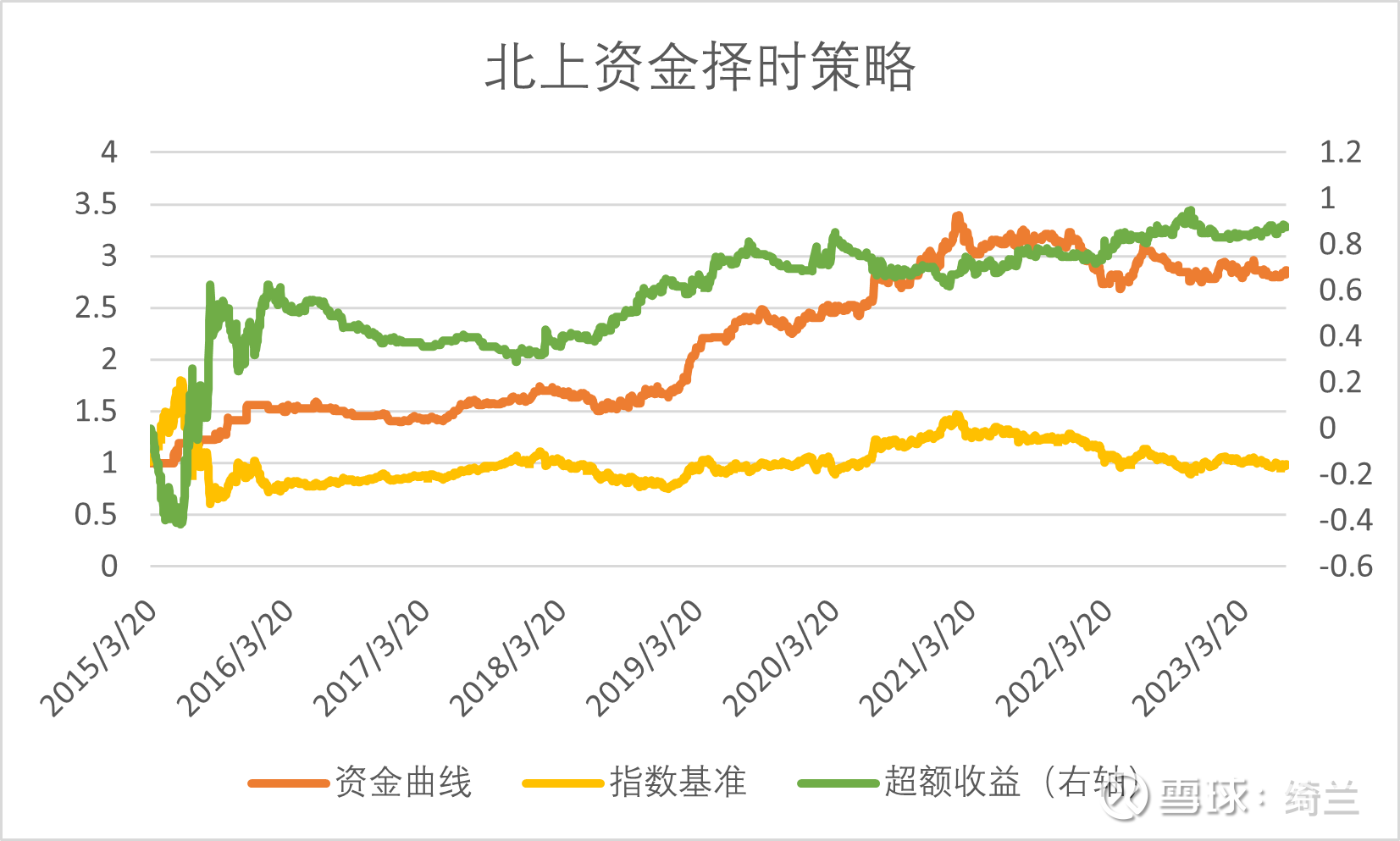

根据北向资金择时策略。北向资金择时获取了约2.86倍的收益。对于北上资金择时策略。那以北上资金作为择时依据是否有效。境外资金配置新兴市场是逐步对A股进行配置增加的。导致配置新兴市场的全球资金变少。2014年11月沪港通开放。而且会根据市场情况进行择时。并且境外资金优先配置大白马。假设在北向资金流入低于历史20%分位时买入沪深300。后面2019、2020的A股牛市超额收益并不明显。剔除2015年股灾时的超额表现。

2014年开设沪港通以来,由于海外机构的投资理念更成熟,一般更倾向于投资白马股,而且会根据市场情况进行择时,因此部分投资者将海外资金视作“聪明资金”。那以北上资金作为择时依据是否有效?

以沪深300指数为例。统计从2015年至今的北向资金数据,假设在北向资金流入低于历史20%分位时买入沪深300,高于历史80%分位时卖出沪深300。回测发现,从2015年至今,北向资金择时获取了约2.86倍的收益,平均年化收益13.47%。(此回测暂不考虑统计北向资金使用了截止目前的数据而产生的未来函数效应)

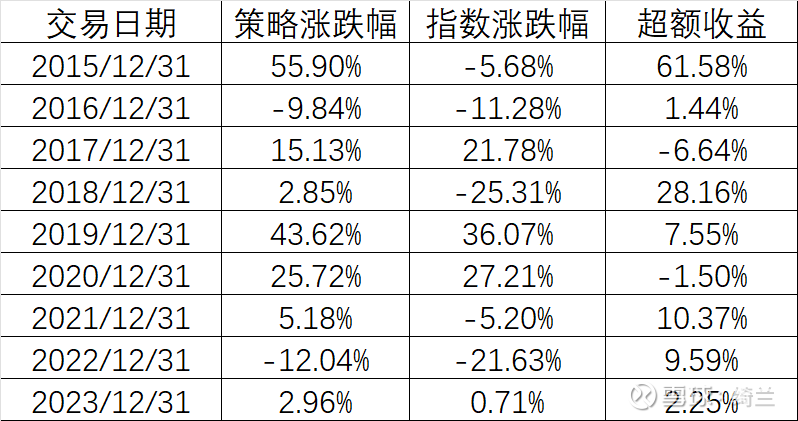

再分年度来看,剔除2015年股灾时的超额表现。后面2018年的超额表现较好,主要时2018年A股熊市,北向资金在下半年才开始入场,通过此择时躲过了上半年的下跌。后面2019、2020的A股牛市超额收益并不明显,2021、2022年有一定的超额。

根据北向资金择时策略,在2015~2021年初都还是比较有效的。2021年至今这个策略整体收益是震荡水平。究其原因,2014年11月沪港通开放,2016年底深港通开放,在美元加息前,全球流动性宽松,境外资金配置新兴市场是逐步对A股进行配置增加的,并且境外资金优先配置大白马,于是有2017年的大盘股行情,以及2019年、2020年的大盘股行情下均较有效。

但2021年美国开启了加息模式,大量资金回流美国,导致配置新兴市场的全球资金变少,北向资金的择时效应变弱。在最近几年,和指数相关性更高的应该是美元兑人民币外汇价格,尤其是香港市场,二者具有较高的负相关性。因此,对于北上资金择时策略,本人此保留意见。