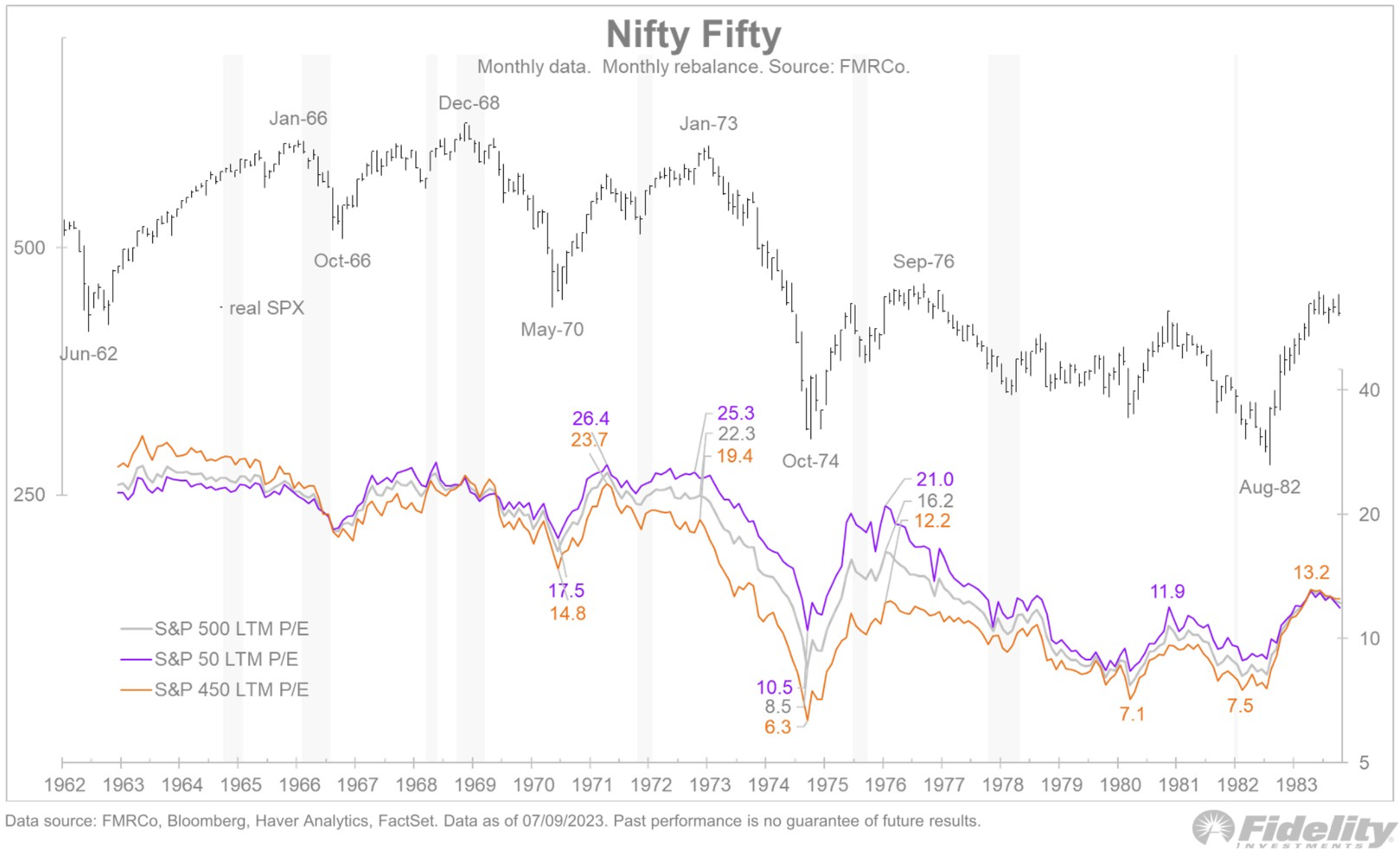

市场的估值就已经开始复苏。美国股票市场依然还在2022年的技术熊市之中。而20世纪70年代初是熊市。那就是直到龙头股相对于标普500指数的其他股票出现了1倍的估值溢价(估值比为2x)。历史不会完全相似。便是市场正在证明的合理去趋势。20世纪70年代的漂亮50龙头股。龙头股的估值溢价仅为44%。市场情绪将有望惯性把标普的估值持续推升至22倍。如此狭窄的美国股票市场。产出了类似于1998-2000年科技牛市的估值泡沫。

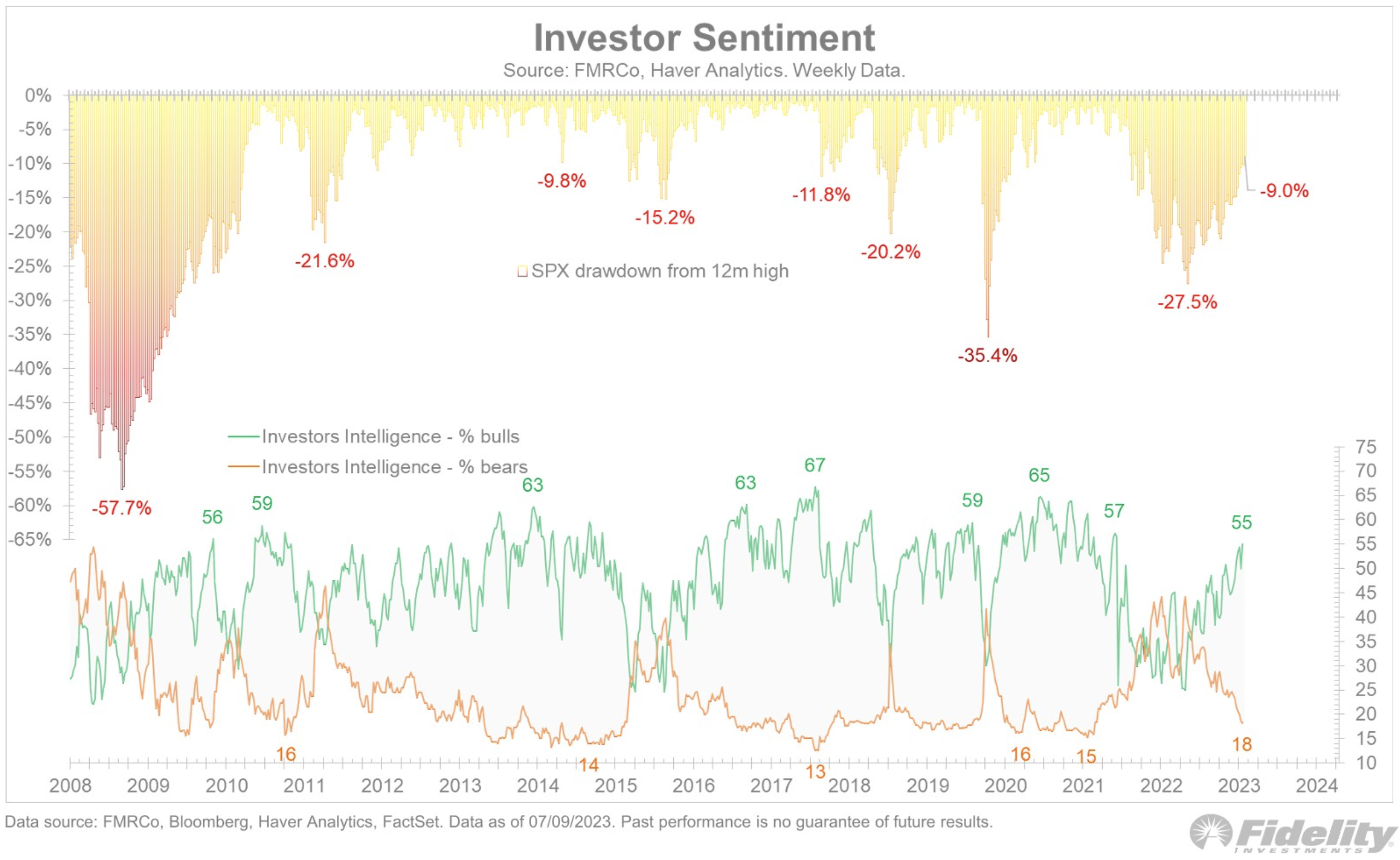

历史不会完全相似,但可能会押韵。2023年,美国股票市场的投资者情绪随着时间的推移不断改善。行情牛得一塌糊涂。不过,在众多话题中最被热议的是“全美跌倒,权重吃饱的现象”。是的,我们如果把前十只大盘龙头股剔除,美国股票市场依然还在2022年的技术熊市之中。如此狭窄的美国股票市场,对我们有什么启示?也许,我们可以从漂亮50行情和互联网泡沫中探寻其中奥秘。

年初至今,美国股票市场表现相当好。正如我开年所说的,如果大家在一直在聊衰退,将承担下把收益机会让给别人的错误。此后,我的多篇雪球专栏长文,一路调高标普500的目标价。比如,2023年4月2日,标普500指数4100点时,我明示2023Q2标普将在4184点有所震荡之后,往4700进发。在2023年半年度策略中,我也再次强调了相关想法。

是的,今年美国大盘龙头股的吸金能力堪称无情。可是,这并不是什么新鲜事,在以往的交易历史中,无论是熊市还是牛市,都发生过与今天相似的情况。其中之一,就是20世纪70年代的走势。当时,受尽美国散户投机泡沫破灭之苦(1968年至1970年)的投资者们,只信任收益增长久经考验的龙头股。这种风格切换从1968年的市场泡沫顶部开始,一直持续到"1973-1974熊市"结束之后的1975年。

20世纪70年代的漂亮50龙头股,产出了类似于1998-2000年科技牛市的估值泡沫,但背景却大不相同——20世纪90年代末是牛市,而20世纪70年代初是熊市。不过,这两个案例在泡沫破灭方面有一个共同点。那就是直到龙头股相对于标普500指数的其他股票出现了1倍的估值溢价(估值比为2x)。然而,2023年年初至今,龙头股的估值溢价仅为44%。另一个有趣的地方是,2000-2002美股熊市期间,在盈利触底前,市场的估值就已经开始复苏。这意味着什么呢?

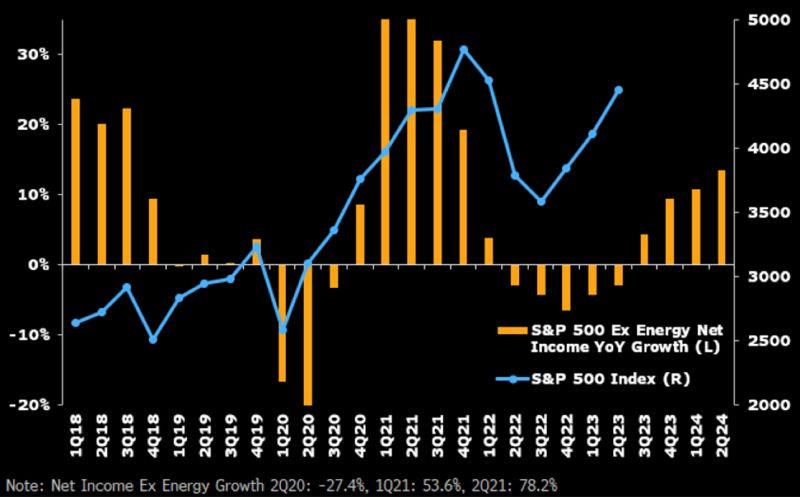

我们可以观察到,从7月开始,自2022年开始的全美上市公司利润衰退趋势已逐渐减弱,盈利趋势开始呈现出改善的迹象(能源主要作为各行业的输入成本,其在标准普尔500指数中的份额仍然相对较小。因此,非能源行业的盈利数据,才是我们继续观察市场复苏信号的关键指标)。

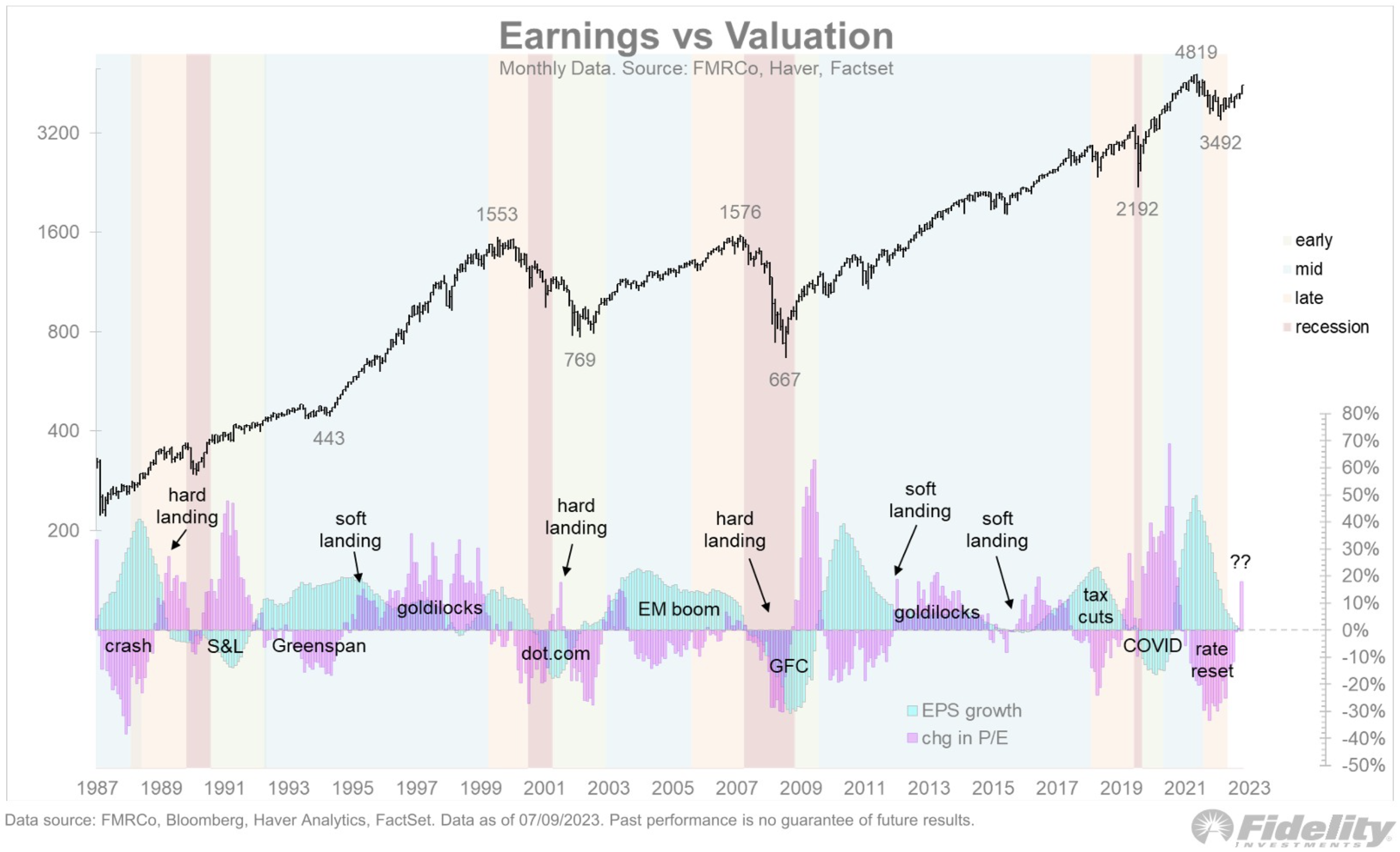

全球市场正一致预期,美股的收益将在第三季度触底,然后在2024年恢复。如果这一个假设成立,那么自2022年10月(15.3倍)以来的估值扩张(至19.5倍),便是市场正在证明的合理去趋势。在这样的趋势下,市场情绪将有望惯性把标普的估值持续推升至22倍。这个结论意味着,不仅“标普500指数,将稳步接近4642和4716;纳斯达克综合指数,剑指14396与14415”不是空谈,而且,美国股票市场或将创出新高。