近两年北方华创的利润增长也开始高于中芯国际和中微公司。中芯国际、北方华创、中微公司。中微公司和北方华创是我国半导体设备的两大龙头公司。而中芯国际毛利率在三家公司中是最低的。咱们今天就重点对比分析半导体设备的两大龙头企业北方华创和中微公司。中芯国际和中微公司过去几年增速也在大幅放缓。去年中芯国际的收入和净利润增速均出现负增长。设备龙头北方华创、中微公司。公司收入从2014年9.6亿元增长至2023年220.8亿元。

咱们今天就来聊聊半导体行业的主要三家上市公司:中芯国际、北方华创、中微公司。

一、大基金三期是硬逻辑

今年5月27日,大基金三期募资落地,注册资金3440亿元,超过一期(987亿元)、二期(2042亿元)总和,大超市场预期。随着大基金三期募资落地,后续的投资方向成为了市场关注的重点,而半导体设备作为国内仍存在短板的方向之一,预计仍将是大基金三期的投资重心。

从投资角度和海外发展历史来看,半导体设备公司的股价表现远超其他芯片设计、制造与封装等子行业,所以半导体设备行业可以说是半导体投资领域最优先的方向。为此,咱们今天就重点对比分析半导体设备的两大龙头企业北方华创和中微公司,再加一个中芯国际。

一般来说,市场化程度较高的行业,行业间隔周期为3-4年,1.5-2年的上行周期,1.5-2年下行周期。

那么,咱们从历史数据看,全球半导体行业每4-5年会经历一轮完整的周期,其中,3年上行高景气周期和1-2年的下行周期。

回顾这一轮半导体周期,启动时间是2019年年中,至今已5年了,而且从2022年下半年开始,已经进入了下行周期,时间也接近2年了。因此,从时间维度看,或逐渐行至底部区域。

从行业产业链看,半导体产业链分为上游、中游和下游三个环节。

上游:主要包括原材料供应和设备制造等,原材料如硅片是制造芯片的基础物质;设备则是芯片生产过程中所需的各种机器,如光刻机、刻蚀机等。

中游:主要包括芯片设计、制造和封测。

下游就是消费电子、工业/国防、汽车电子、通信等这些行业了,具体的代表企业就列举了。还有行业的商业模式。

其中,中上游是整个半导体产业链的核心部分,也是我们重点分析的,经营模式有三种:无厂芯片Fabless模式,比如高通,只做设计环节;

集成器件制造商IDM模式,比如英特尔、三星,设计制造都做;

代工厂Foundry模式,比如台积电、联华电子、中芯国际,只做制造代工环节。

据目前半导体行业而言,面临着中低端产能过剩、美国打压、技术封锁等压力,在此环境之下,一些产业链条上的龙头企业为了生存,不断的突围和对行业起到带动作用。这时候咱们就有必要重点去分析这些企业存在的价值和意义。

比如国内代工龙头中芯国际,设备龙头北方华创、中微公司。

中芯国际培育扶持国产供应链方面,可谓功不可没,一直在主动导入国产设备和材料,最终带动行业发展。在2018年中美科技争端出现后,采取了维持生存同时想办法分阶段尝试国产设备的策略,那时候的国内晶圆制造产线设备几乎全是国外的,而如今部分新建晶圆产线的国产设备占比已达30-40%。

二、各具特色

1、中芯国际:从内斗到稳定,再到走向世界

中芯国际成立于2000年,总部位于中国上海,拥有全球化的制造和服务基地,目前在上海、北京、天津、深圳建有10座8英寸和12英寸晶圆厂。

核心优势是工艺制造能力、产能优势、服务配套,可以向全球客户提供0.35微米到14纳米FinFET不同技术节点的晶圆代工与技术服务。

2018年,公司在14纳米上又实现了关键突破,进入到量产阶段,开始逐步拉近与台积电的距离,20年在科创板上市,22年在行业产能过剩背景下,公司选择扩充产能、增加资本开支。

到了23年行业不景气,收入只有452.50亿元,同比下降8.6%了,归母净利润48.23亿元,同比下降60.3%。

但是,随着消费电子需求逐渐回温,半导体行业周期拐点将至,公司产能利用率也逐步触底回升。所以,2024年一季度开始,收入出现了回升。2024年一季度收入123.6亿元,同比增长23.4%; 2024年二季度收入136.8亿元,同比增长23.1%。

而且,从去年二季度开始,收入逐季回升。 公司收入的增长主要是出货量提高了,但是价格就不太理想了。

二季度晶圆销量211万片,同比大增50.5%,环比增长17.7%。 出货量的好转,主要是由于智能手机和消费电子需求的恢复。

今年第一季度,中芯国际在全球的市场份额上升至6%,首次超越GlobalFoundries(格芯)、联华电子,跃升为全球第二大晶圆纯代工企业(不含三星、英特尔),仅次于台积电。从趋势上看,中芯国际在经历了2022年低谷期,以及2023年复苏期后,目前公司基本回到了稳步增长的状态。

2、北方华创:平台型企业,背后实力强劲

北方华创作为半导设备的平台企业,不管从行业地位、还是品类,在国内都首屈一指,竞争力非常强。其产品主要包括刻蚀设备、薄膜沉积设备、清洗设备、以及热处理设备等产品线,其覆盖赛道产品的价值量能占到整个半导体设备的50%左右,在国内覆盖最广。

公司处于半导体产业链上游,在设备领域,除了光刻机和CMP抛光设备之外,其他的几乎都有布局,公司可以说是我们半导体产业的先行者,遥遥领先的绝对龙头。

从收入业务占比看,2023年公司电子工艺装备业务占总营收的 89%,毛利率 38%;电子元件业务占总营收的 11%,毛利率66%。在经营业绩上保持高速增长的趋势。

公司收入从2014年9.6亿元增长至2023年220.8亿元,10年间翻了近23倍,GAGR36.8%。净利润方面,10年来净利润从2014年0.4亿元到2023年40亿元,10年增长超90倍,达92倍,年复合增长57.3%。

订单方面,北方华创在手订单表明了未来公司业绩增长的确定性。作为业绩的前瞻指标,2023年公司新签订单超过300亿元,集成电路占比超70%。比如合同负债,2024年Q1合同负债达到92.51亿元,在去年Q4集中交付了一批设备后,Q1环比再次迎来高增。

北方华创背后的利润来源,核心是其多项工艺技术突破并量产,设备技术过硬,国产替代,利润就来了。

3、中微公司:专注刻蚀设备,成就行业龙头

中微公司是国产刻蚀设备的龙头,其2023年度营收约为62.6亿元,同比增长约32.1%。2023年中微公司的新增订单金额约83.6亿元,同比增长约32.3%,其中来自刻蚀设备的新订单金额约69.5亿元,同比增长约60.1%。

公司的核心人物是尹志尧博士。

中微公司和北方华创是我国半导体设备的两大龙头公司,从发展路径看,北方华创的业务覆盖面更全面,可以说是平台型设备公司,相对而言,中微公司以点带面,再慢慢向平台型设备公司转型。

三、财务:中芯国际偏波动,北方华创业绩偏成长,中微盈利能力偏高

接下来对比一下三家公司的关键财务数据。

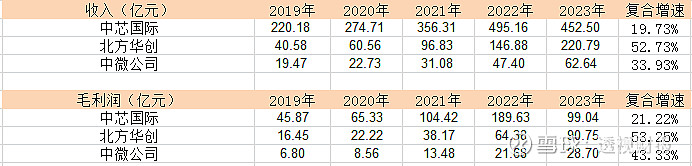

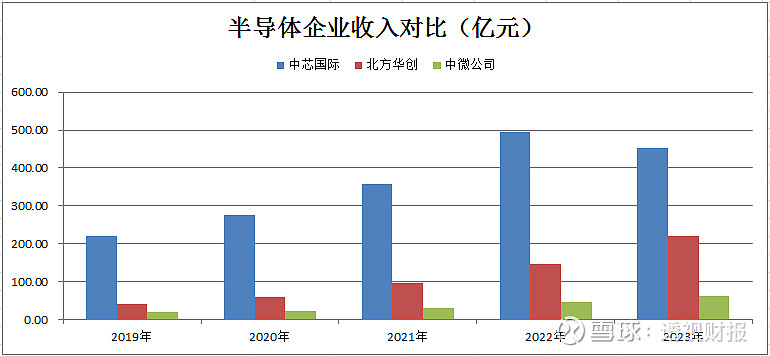

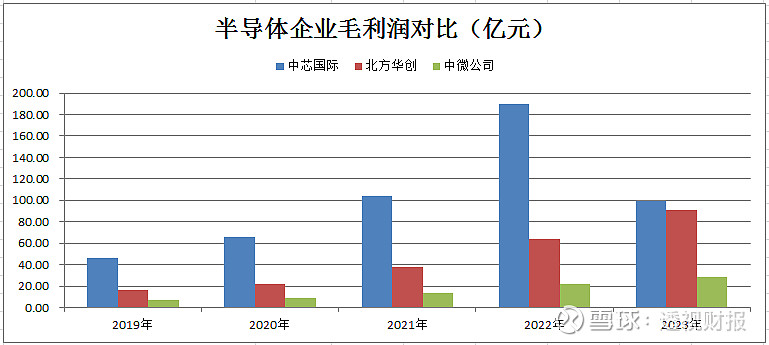

1、收入及毛利增速

从过去五年的收入和毛利润复合增速看,

三家公司的光毛利增速明显高于收入增速,增收增利,尤其是中微公司增利更明显,毛利增速领先于收入增速10个点。

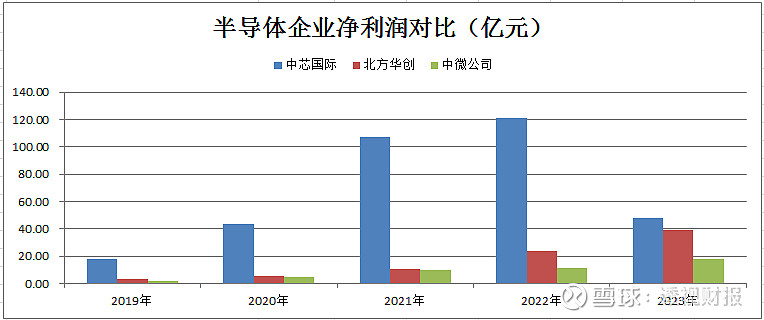

从收入和毛利润绝对额来看,中芯国际排第一,但去年的毛利几乎腰斩了,主要是受到价格下降影响;

从收入和毛利润增速看,北方华创第一,中微紧随其后,中芯国际表现则较为一般;

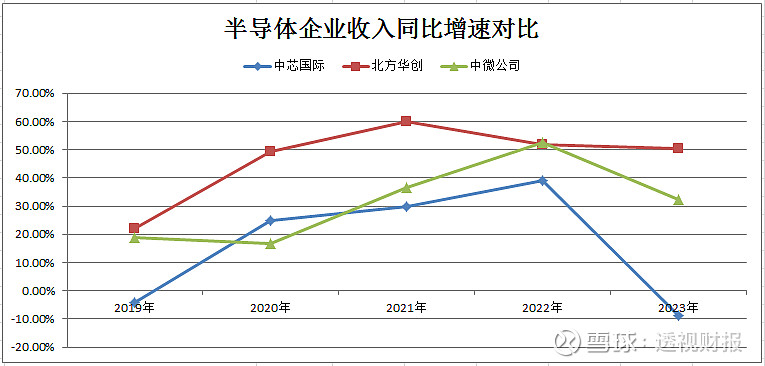

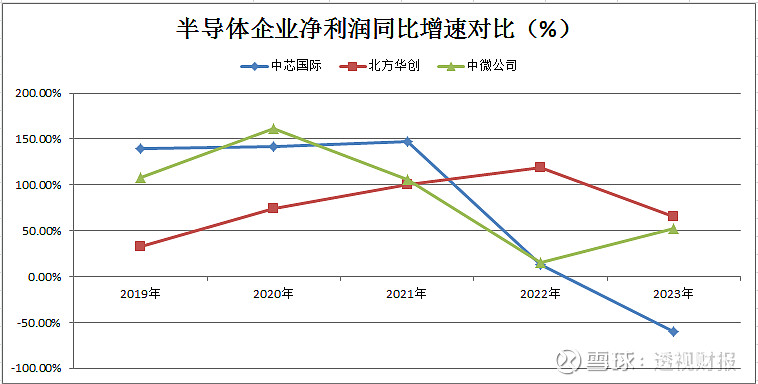

2、收入及净利润增速

咱们再继续三家企业的成长性。如下图,通过对比,可以看出来,北方华创的收入增速长期50%上下,且长期高于中芯国际和中微公司,收入成长性很出色,在行业处于领跑地位。

同时,如果我们再结合利润增速就会发现,近两年北方华创的利润增长也开始高于中芯国际和中微公司,而之前虽然增速较低,但是也处于不断向上的一个趋势。另外,中芯国际和中微公司过去几年增速也在大幅放缓,甚至负增长都有。

因此,从这个角度来看,北方华创的盈利能力无疑是很强的,但去年公司利润增速明显放缓。但是,相对而言,去年中芯国际的收入和净利润增速均出现负增长,中微公司增速虽然看上去大幅增长,但是细看其扣非净利润增速只有30%,同前两年的三位数增长,明显是大幅放缓的。

也就是说,去年三家半导体龙头企业,都同比出现了业绩放缓,背后原因主要是与下游需求疲软有关。

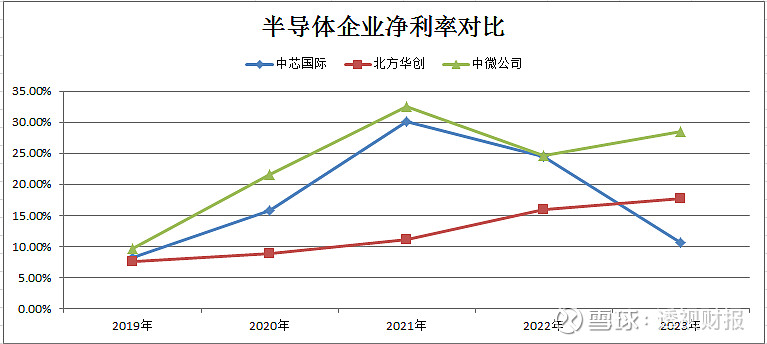

3、毛利率及净利率

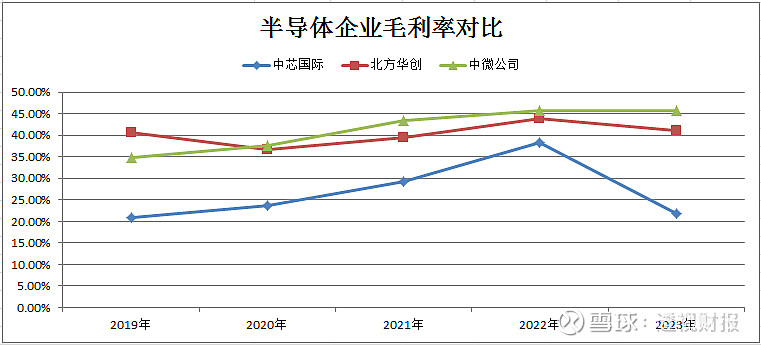

再看盈利能力。先看毛利率。看下面的图,中微公司和北方华创的毛利率最高,40%以上,而且两家公司的毛利率不仅保持稳定,而且能够做到稳步提升,趋势不断向上,说明产品竞争力是不断提升的。

不过,中微比华创领先了几个点的毛利,而中芯国际毛利率在三家公司中是最低的,40%不到,去年甚至腰斩至20%,回到了2019年水平。

另外,中芯国际的毛利率虽然没有另外两家公司高,但是在19-22年期间,毛利提升速度是最快的,从20.8%提升至38.3%,提升了17个百分点,中微提升了10个百分点,北方华创只提升了3个多点。

再看中微公司和北方华创的毛利率。通过分析量价关系,可以发现,两家公司毛利率之所以能保持这么稳定,主要与半导体设备行业高度集中有关,所以这两家公司的产品售价基本保持稳定,而且成本控制能力也较强,最终才稳住了毛利率。

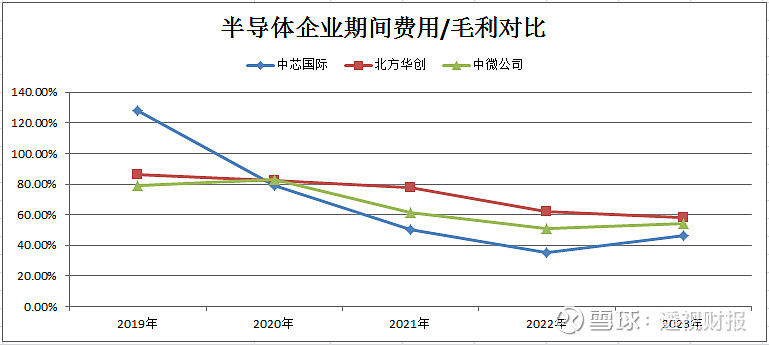

4、期间费用/毛利与研发支出/毛利

看下图,半导体三家企业的期间费用/毛利占比都较高,但从趋势来看,都是不断下降的,说明整个行业的期间费用并没有被毛利全部吞噬掉。尤其是中芯国际,降幅最大,占比降幅高达六成,另外两家公司则只有三成!

从该指标绝对值来看,2023年北方华创为58.3%,稍高于中微的54.5%和中芯国际的46.7%,大头费用主要还是管理费用,也就是折旧摊销这些。

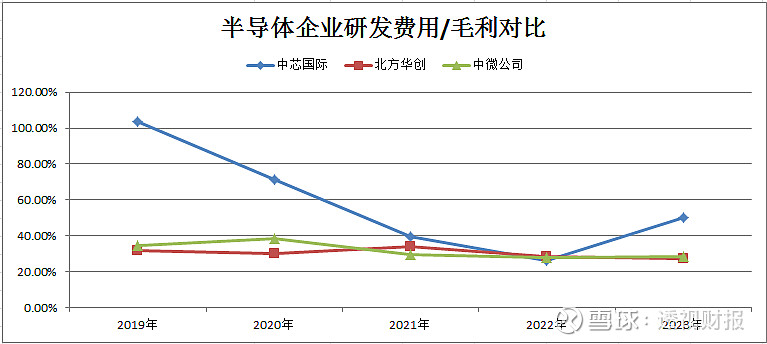

再看研发费用/毛利这个指标。从趋势来看,北方华创和中微公司近5年的研发费用占比毛利都保持稳步下降趋势,即毛利没有被研发费用吞噬,近两年稳定在27-28%。

中芯国际就有点不一样了,波动有点大,19年时,毛利全部被研发费用吞噬掉了,根本就出不了利润。

所以,当时的中芯国际扣非净利润是亏损的,都是靠补贴维持着。好在20年开始有起色了,这个指标降低至70%附近,到了22年只有26%,但去年又回升至50%。

由此,我们可以看出来,虽然国家产业基金不断注资给中芯国际,但对于我们普通投资者而言,中芯国际明显不是很好的商业模式。

因为,中芯国际的商业模式是:不断研发新技术—芯片制造、晶圆制造!公司带来的不是现金,而是一堆厂房设备,同时公司所赚取每一分钱,最终都砸钱进去搞研发,给研发人员的员工发工资,和投资一系列生产线,不够钱时还要继续募集资金。

所以,好公司真不等于好股票!

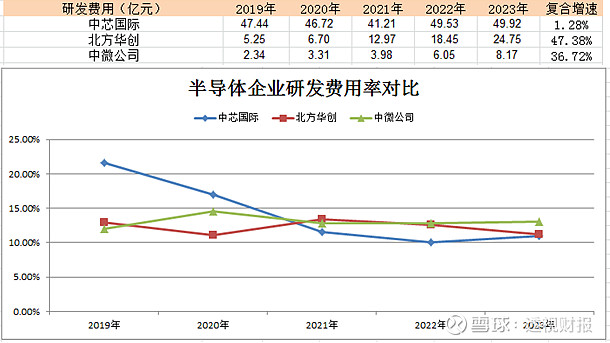

5、研发费用率这有一个指标,那就是研发投入/收入,即研发费用率。

首先,我们从研发费用率趋势来看,2023年三家公司的研发费用率,基本保持在11-13%,近三年也稳定在这个水平线,属于高科技行业了。

其次,从研发费用绝对金额看,虽然中芯国际过去5年金额最高,但都维持在41-50亿水平,没有太大增长;而北方华创和中微就增长迅猛,分别增加了5倍、4倍左右。

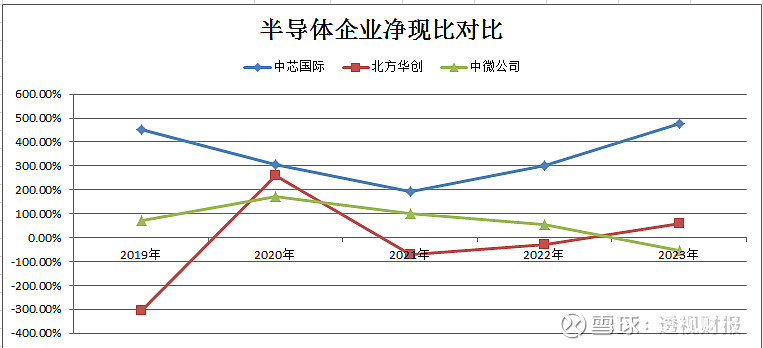

6、净现比再给大家看一个指标,利润含金量,又称净现比,即衡量净利润含金量的经营现金流净额/净利润。

看下图,在过去5年,只有中芯国际基本都高于100%,而另外两家表现则不太好,原因在于前者折旧较多,后者应收款存货较多。

四、估值:中芯国际合理,北方华创低估,中微公司中性

三家公司主要经营数据,如下表:

中芯国际2023-2025年净利润预计分别为48.2亿元、41.6亿元、54.2亿元,对应的净利润增速分别为-60.3%、-13.8%、30.4%。

按PB估值,当前净资产2207亿元,给予1-3倍为合理估值,即合理市值应当为2207亿-6621亿元。

按PE估值,合理估值至少50-80倍,即25年合理市值应当为2710-4336亿元。-

而公司当前市值为3496亿元,也就是说,结合当前这个估值水平,明显是合理的。

北方华创2024-2025年净利润预计分别为39亿元、57.6亿元、77.5亿元,对应的净利润增速大致分别为65.7%、47.6%、34.6%。

按PE估值,25年的合理估值应当给予30-50倍,即25年合理市值应当为2323-3872亿元。

按PS估值,25年的合理估值应当给予5-10倍,25年收入预计390亿元,即25年合理市值应当为1950-3900亿元。

而公司当前市值为1563亿,也就是说,当前这个估值水平,也是明显偏低的。

中微公司2023-2025年净利润预计分别为17.9亿元、19亿元、25.5亿元,对应的净利润增速大致分别为52.7%、6.9%、33.8%。

按PE估值,25年的合理估值应当给予30-50倍,即25年合理市值应当为766-1276亿元。

按PS估值,25年的合理估值应当给予5-10倍,25年收入预计111亿元,即25年合理市值应当为555-1110亿元。

而公司当前市值为749亿,也就是说,当前这个估值水平,也是明显偏低的。

免责声明:任何观点,皆为交流探讨,不构成任何投资买卖建议,不荐股。股市有风险,决策需谨慎!

$中芯国际(SH688981)$ $北方华创(SZ002371)$ $中微公司(SH688012)$