国产四大体育服饰公司2007年-2022年净利润相对表现图。国产四大体育服饰公司2007年-2022年营业收入相对表现从下面的图上。安踏体育从2007年的5.38亿上涨到2022年的82.45亿。安踏体育的CAGR为26.30%。分别为安踏体育、李宁、特步国际、361度。同为体育服饰龙头的李宁。体育服饰行业的龙头。国产体育服饰龙头2007年-2022年净利润(亿。四家体育龙头公司。国产四大体育服饰公司2007年-2022年营业收入相对表现同样。

上周,我们讨论了一个问题——体育服饰行业是一个好赛道么?

体育服饰行业是一个好赛道么?

文章写得比较潦草。

在开始今天的讨论之前,再回顾一下之前的结论:

体育服饰行业成长性好,集中度高,易于形成品牌龙头,强化领先优势,管理优异、品牌突出、竞争力突出的龙头公司,很可能有不错的投资机会。

但同时:体育服饰品牌建立起来的优势,并不是牢不可破的。

和一个热爱跑步的朋友讨论之后,对体育服饰生意的理解有了一些新的认识,也和大家分享一下。

体育服饰公司的竞争优势是什么,或者进一步地追问,护城河是什么?

我们从“切换成本”的角度来看,不同品牌的运动服饰,切换成本几乎为零,从耐克的跑鞋,换成亚瑟士或者索康尼,似乎没有特别的难度。而像上面提到的朋友,就比较喜欢尝试各种品牌和款式的鞋子。这是从“切换成本”和“品牌忠诚度”的角度,进一步来说明体育服饰行业的护城河比较难以建立。

不过,退一步讲。尽管体育服饰行业龙头地位并不牢固,龙头之间可能会易主。但龙头易主,可能的原因不在于行业变化,很可能在于龙头自身经营战略上的平庸或者错误。

龙头公司在研发引领、品牌营销方面的投入,非龙头与之差距会越来越大。运动服饰,功能性要求非常突出,龙头公司具备持续迭代、产品领先的优势。

因此,一旦成为行业龙头,体育服饰品牌将在行业赛道里面,占据了一个好位置,只要自己不犯错,脚踏实地、主动创新,也能充分享受赛道里的增长红利。

用芒格老爷子的话来说:

“做生意就是这样,谁先进去了,谁先把苦吃了,谁先做成了,谁就占据了先机,后来者不但要把所有苦头再吃一遍,而且还要面对已经占据了先机的竞争对手。”

这句话,放在体育服饰行业,我认为特别的适合。

今天我们从财务角度,对比一下国内四家体育服饰龙头近些年的发展情况,作为对上面结论的一个支撑。

四家体育龙头公司,分别为安踏体育、李宁、特步国际、361度。其中,除李宁外,其他三家公司都是福建泉州晋江的。从安踏、特步以及361度三家公司创始人都姓“丁”,也能隐约感觉这三家公司之间有一些渊源。

回顾历史,晋江系的体育服饰公司,20世纪八九十年代,创立之初,最早均以“三来一补”的外贸运动鞋贴牌生 产起步,并在当时中国本土市场供不应求的市场环境下快速积累原始资本扩充 产能。 进入 90 年代后,随着工厂之间竞争日趋激烈,代加工产品的附加值迅速下降,各家 公司逐渐摒弃代工为主的经营模式,开始向品 牌化发展转型。

而李宁创始人自身的特殊性,在创立之初,即以品牌起家,和晋江系的公司有一定的不同。

毫无疑问,四家体育服饰品牌,过去三十多年,面临几乎完全一样的市场环境。伴随着中国经济的大发展,中国体育运动的普及以及崛起,中国体育服饰品牌得到快速发展,期间也经历了2010年-2014年行业库存危机的巨大波折,它们四家基本上是国产体育服饰行业大浪淘沙之后的佼佼者。

李宁品牌,1989年创立,2004年6月港交所上市。

安踏品牌,1991年创立,2007年7月港交所上市。

特步国际,2001年创立,2008年6月港交所上市。

361度品牌,2003年创立,2009年6月港交所上市。

图:国产体育服饰品牌成立时间及创始人

尽管都是经过十多年竞争存活下来的佼佼者,从财务角度上来看,四家公司过去的发展仍然存在巨大差异,有的已经独占鳌头,已经把战略眼光放到全球市场当中,争做“世界的XX”,而有的已经尽显疲态,似乎已经跑不动了。

从上面上市的时间线上来看,基本上都在2008年前后,正是北京奥运会前后。我们的主角是安踏,因此,我们就从2007年开始来看。

首先,我们来看营业收入的增长情况。

安踏体育从2007年的31.82亿营收,上涨到2022年的536.51亿,15年涨了1686%倍,2007年至今,CAGR为20.72%,年化复合增速是最快的。期间上涨幅度最慢的是361度,15年仅涨了528%,2007年至今,CAGR为11.74%,虽然可能跑赢了GDP,但是相比行业龙头,要慢很多。

2017年至2022年的五年,安踏体育的CAGR为26.30%,仍然是增速最快的。

图:国产体育服饰龙头2007年-2022年营业收入(亿,RMB)

从净利润的表现来看。

安踏体育从2007年的5.38亿上涨到2022年的82.45亿,15年涨了1533%倍,CAGR为19.96%,年化复合增速也是最快的。2017年至今的净利润表现,安踏CAGR为21.15%,显著优于特步和361度,比李宁的复合增速要一些。但是李宁2017年以来,净利润复合增速超过50%,原因在于其2017年的净利润基数非常低,仅为7.15亿,而同期安踏为31.59亿。

图:国产体育服饰龙头2007年-2022年净利润(亿,RMB)

无论是从2007年、2017年以来的营收增速上来看,还是从净利润增速上来看,安踏的表现都是最稳健的,长跑能力一骑绝尘。

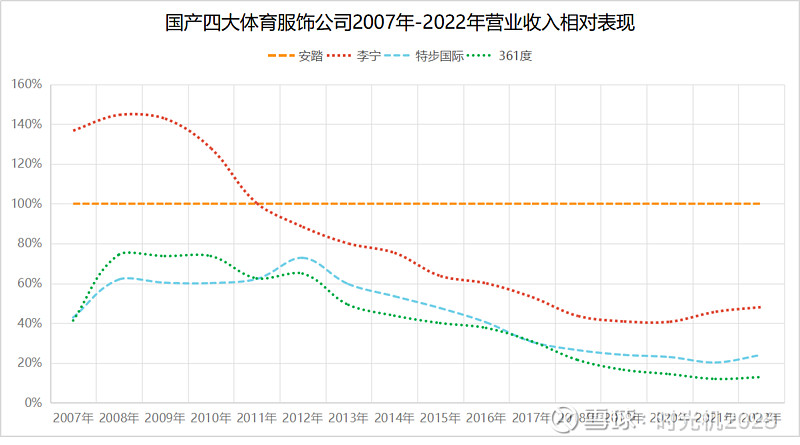

换一个角度,或许更直观。以安踏当年的营收和净利润为基数,考察其他公司营业收入和净利润相对安踏所占的比例,安踏自己恒为100%。

从安踏开始上市的2007年开始,当年,李宁、特步、361度营收占比分别为137%、43%、41%,而到了2022年,则分别为48%、24%、13%,相对水平的变化,即为发展上的差距。

图表:国产四大体育服饰公司2007年-2022年营业收入相对表现

从下面的图上,可以看到特步、361度等和安踏的差距明显拉大。李宁的起步比安踏高,但是在十多年的长跑中,已经被安踏拉卡几个身位了。

图:国产四大体育服饰公司2007年-2022年营业收入相对表现

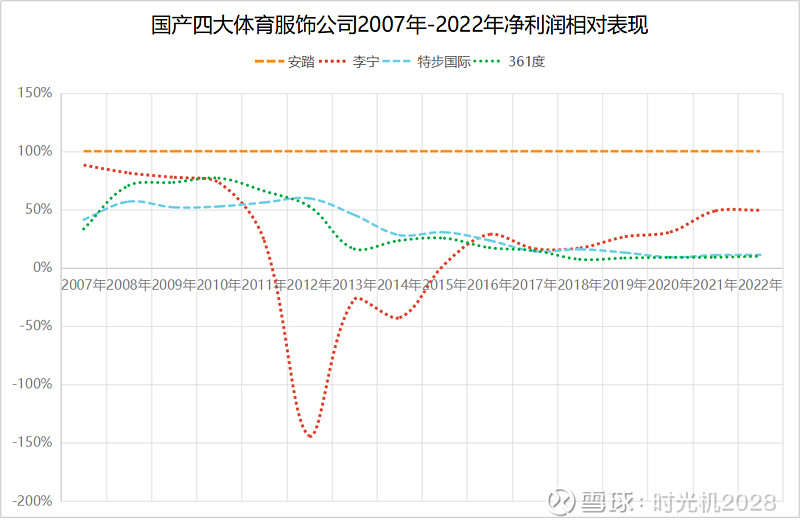

同样,净利润上也是如此。

甚至由于品牌溢价和规模效应等因素的存在,安踏在净利润相对表现上的优势比在营业收入上的优势还要略微大一些。

图表:国产四大体育服饰公司2007年-2022年净利润相对表现

图:国产四大体育服饰公司2007年-2022年净利润相对表现

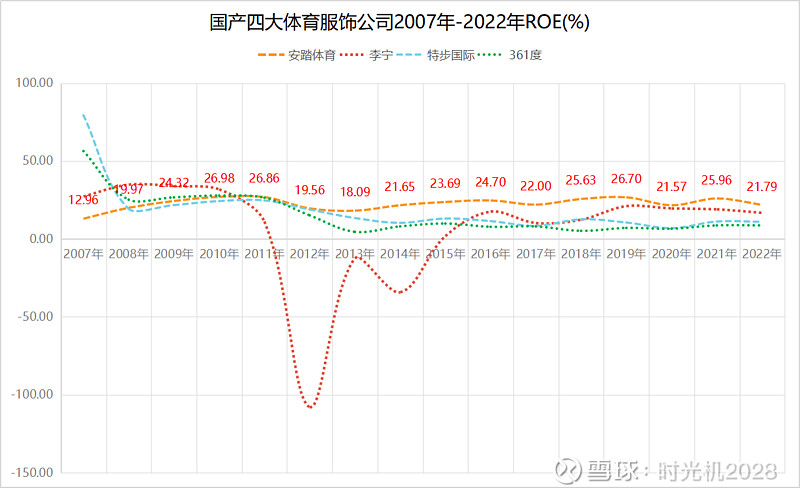

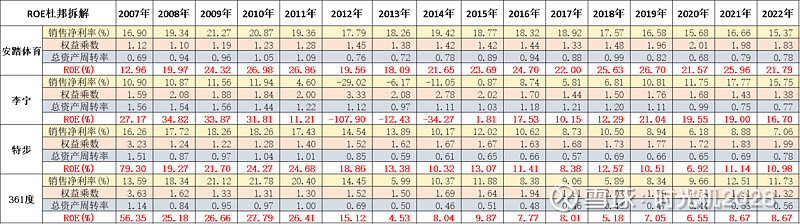

除了营业收入和净利润表征的成长能力,在盈利能力的表现方面,安踏的表现也是一枝独秀。安踏的ROE长年基本稳定在20%以上,说明经营上非常稳健。同为体育服饰龙头的李宁,ROE上蹿下跳,并且在2010年至2014年的行业渠道库存危机周期内,连续三年出现亏损。安踏同期的调整深度是最小的。

图:国产四大体育服饰公司2007年-2022年ROE(%)

ROE进一步拆解,可以发现,安踏的高ROE,最重要的来源是其稳定且一直比较高的净利润率贡献的,几家公司在权益乘数和总资产周转率上的差距并无明显差别。

图表:国产四大体育服饰公司2007年-2022年ROE杜邦拆解

而高净利润率,在各家费用率差异不大的情况下,只能来自于公司的毛利率表现。

毛利率高,公司的品牌溢价能力强,公司就在行业生态位上能占据有利的位置,有助于公司持续保持竞争优势。

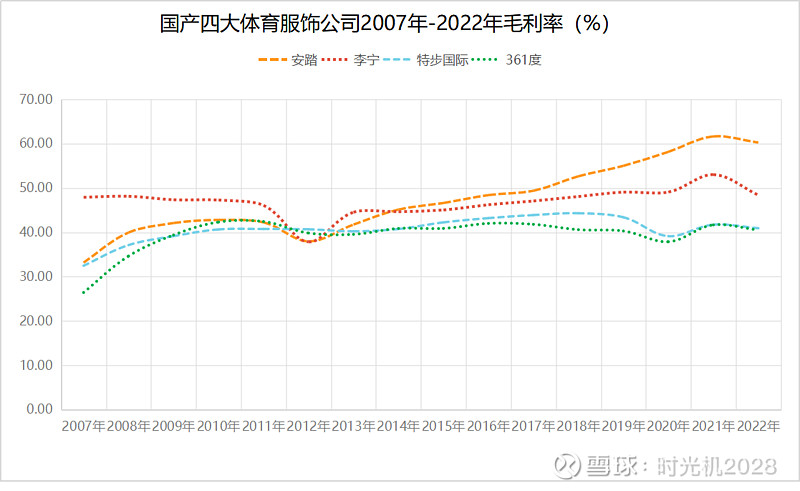

我们从下面的毛利率表现上来看,经历2010年-2014年的行业库存危机之后,安踏毛利处于更大斜率的爬升趋势之中,已经与其他三家公司渐渐拉开身位。

图:国产四大体育服饰公司2007年-2022年毛利率(%)

我们从上面的财务对比上来看,体育服饰行业的龙头,确实表现出来很好的成长性,并且优秀的选手能够脱颖而出,和竞争对手不断拉开梯度。这一点,和先前我们对体育服饰行业赛道的分析基本一致。

提醒注意两点:

第一,财务数据,都是过去式,投资要看未来。

从2007年安踏上市算起,四家公司的起点相差并不明显,但是经过16年之后,各家公司的差距一目了然。财务表现上来看,安踏是一枝独秀。

过去的荣光,都只能留在过去里,公司未来的表现,才能折现成公司当前的价值。

我们需要站在当前的位置,分析公司未来的价值。

第二,财务数据,只是最终的结果,只能从侧面来说明安踏的优秀。

但是,要解释安踏为什么这么优秀,以及这种优秀是否能够继续保持下去,仅仅财务数据,显然是不够的。还需要分析安踏在什么时候,做对了哪些事情,对手们哪些地方做得不够好,安踏持续“打胜仗”的根源是什么,别家的公司会不会也能跟着学?等等需要进一步追本溯源。

所以,现在只是做了一些铺垫工作,真的工作,还没开始。

$安踏体育(02020)$ $李宁(02331)$ $特步国际(01368)$

@雪球创作者中心

利益披露:本人持有安踏体育非常小的观察仓,难免有屁股决定脑袋之嫌,请大家独立思考,谨慎决策。

请点赞、点在看、分享,你们的支持对我很重要。

本文仅为个人投资记录,文中任何操作或看法,均毫无例外的充满偏见以及错误。文中提及的任何个股或基金,都有大幅下跌的风险。

请大家务必独立思考,不可依赖文中的判断或行为作出买卖决策。投资有风险,买卖须谨慎!