即便有些国外成熟市场LP可能的确会在其资产配置中放一部分在股权类里面。只有10%会放在一级市场。股权类资产的流动性极差。今天看到社保可以投30%在股权类资产上。股权类投资的收益率又是多少。股票类资产应该是包括了指数基金、ETF的。可他们是把90%的资金配置在二级市场的。你一下放个30%去玩高风险投资……我反正是不交社保了。且不说社保这类基金是否有必要去追求这种高收益。有哪个搞资产配置的会弄出个30%这样的数字在这儿的。

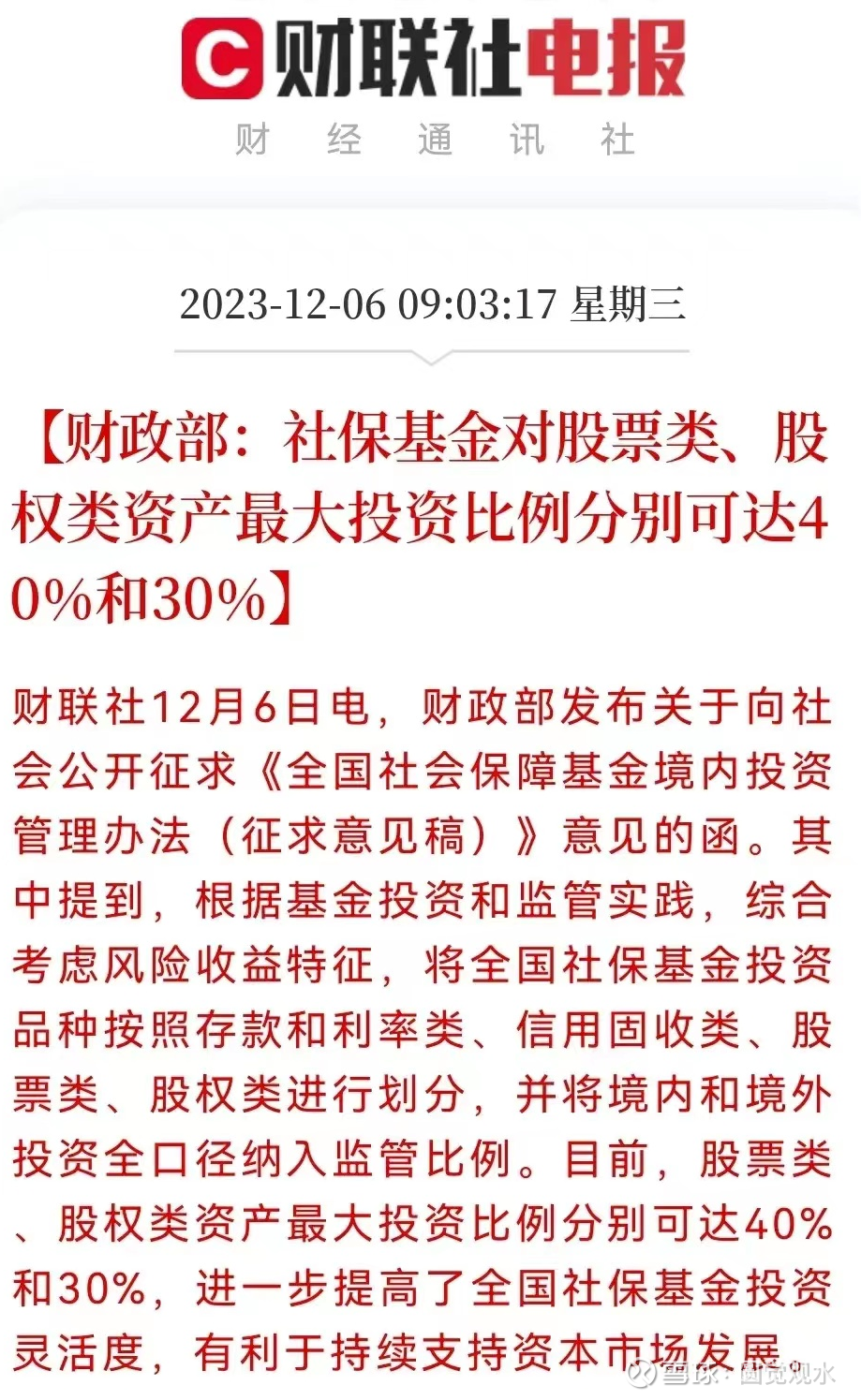

今天看到社保可以投30%在股权类资产上,差点没昏过去:

如果是这样,我就不买社保了。

社保22年已经亏了1380亿,连二级市场都没玩明白呢就要去玩一级市场?是梁静茹给的勇气吗?

根据这份征求意见稿,股票类资产应该是包括了指数基金、ETF的,这些都没问题,比例甚至可以跟高一些到50%或60%,毕竟这几类资产只要我国经济体不倒,他们也就不会挂,顶多短期会有些波动,长期看就是跟着国运走的,不会有啥大问题。

可是股权类比例能到30%,这不就是在自杀吗?到底怎么想的啊?

别看都有个“股”字,风险天差地别啊。

首先,股权类资产没法用数学组合的方法做出组合结构,无法形成类似指数基金、ETF这样在数理逻辑上的保护,也就失去了类似“长生不死”的特性。

其次,股权类资产的流动性极差,连股票类里的个股都比不上。有些人就是觉得好像“流动性越差,收益率越高”,你倒是把全市场的统计数据拿出来啊?

很多人只看个别时间段的个别基金刚好赌中了个别几个明星项目,拿了成百上千倍的回报,好像就觉得“股权收益高”,拜托也不看看过去几年国内的一级市场整体回报率是多少?各个基金交出来的DPI是多少?哪怕是全球范围内,股权类投资的收益率又是多少?

且不说社保这类基金是否有必要去追求这种高收益,所谓“流动性越差,收益率越高”本身就没有足够的数据支撑。

最后,即便有些国外成熟市场LP可能的确会在其资产配置中放一部分在股权类里面,可他们是把90%的资金配置在二级市场的,只有10%会放在一级市场。而即便在这个一级市场里,差不多有90%是放在buyout里的,只有10%会放在venture风险投资里。

也就是10%里的10%,即1%的仓位配置在创投上面。即便你说你这股权类里面也包括PE、并购之类的,人家那么喜欢玩金融的老外也只敢放个10%,你一下怼个30%在这么高风险的地方……

别的不说,有哪个搞资产配置的会弄出个30%这样的数字在这儿的?一看就感觉不专业,不得不让人开始怀疑,是不是哪个定向选调的刚入职了财Z部,或者是打算给马上要入职的子女多点资金玩玩?

咱们这想要搞科创、科技创新,这我都能理解。科创的确很重要,但也不能这么玩儿啊,有的是其他模式、方法可以去支持科技,但这社保可是老百姓的养老金、保命钱,你一下放个30%去玩高风险投资……我反正是不交社保了。

#金融# #投资# #股市# $上证指数(SH000001)$ $创业板指(SZ399006)$ $恒生指数(HKHSI)$