我们在投资时应该学习社保基金。社保基金的收益有可能是零。1)买入并持有VS动态平衡根据社保基金的多年投资经验。李克平首度解密社保基金的投资基因。也就是说资本市场会不会崩盘。首先我们来看一下秒杀公募基金的社保基金在过去22年的投资收益。价值投资和通常单一组合的价值投资风格不是一个概念。这涉及到社保基金配置的问题。(社保基金的买低卖高)最后。1、着眼长期2、动态平衡3、组合投资4、分批买卖当然。确实可能会提高投资收益率。

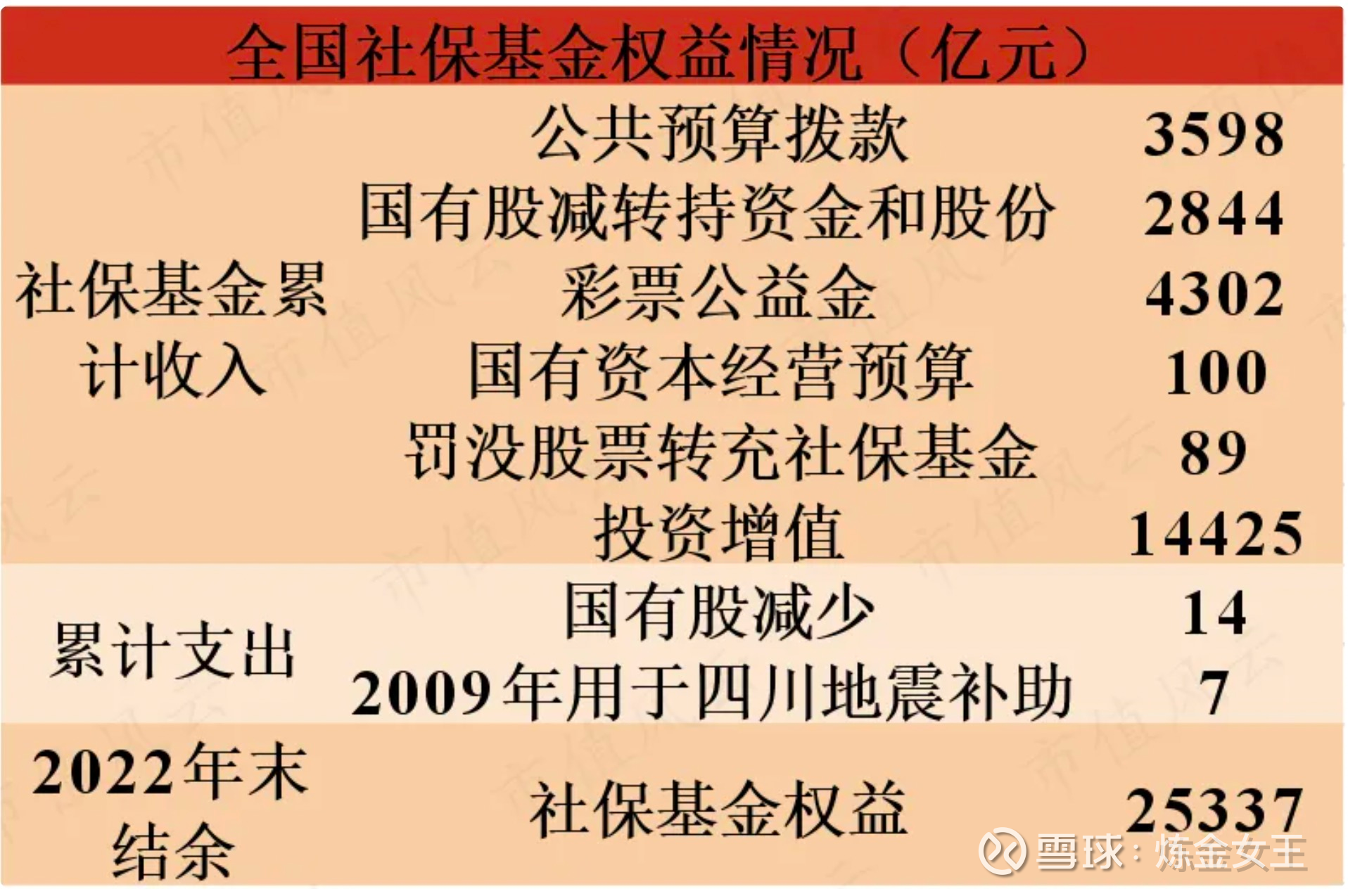

过去22年社保基金已帮中国人民赚了1.4万亿!

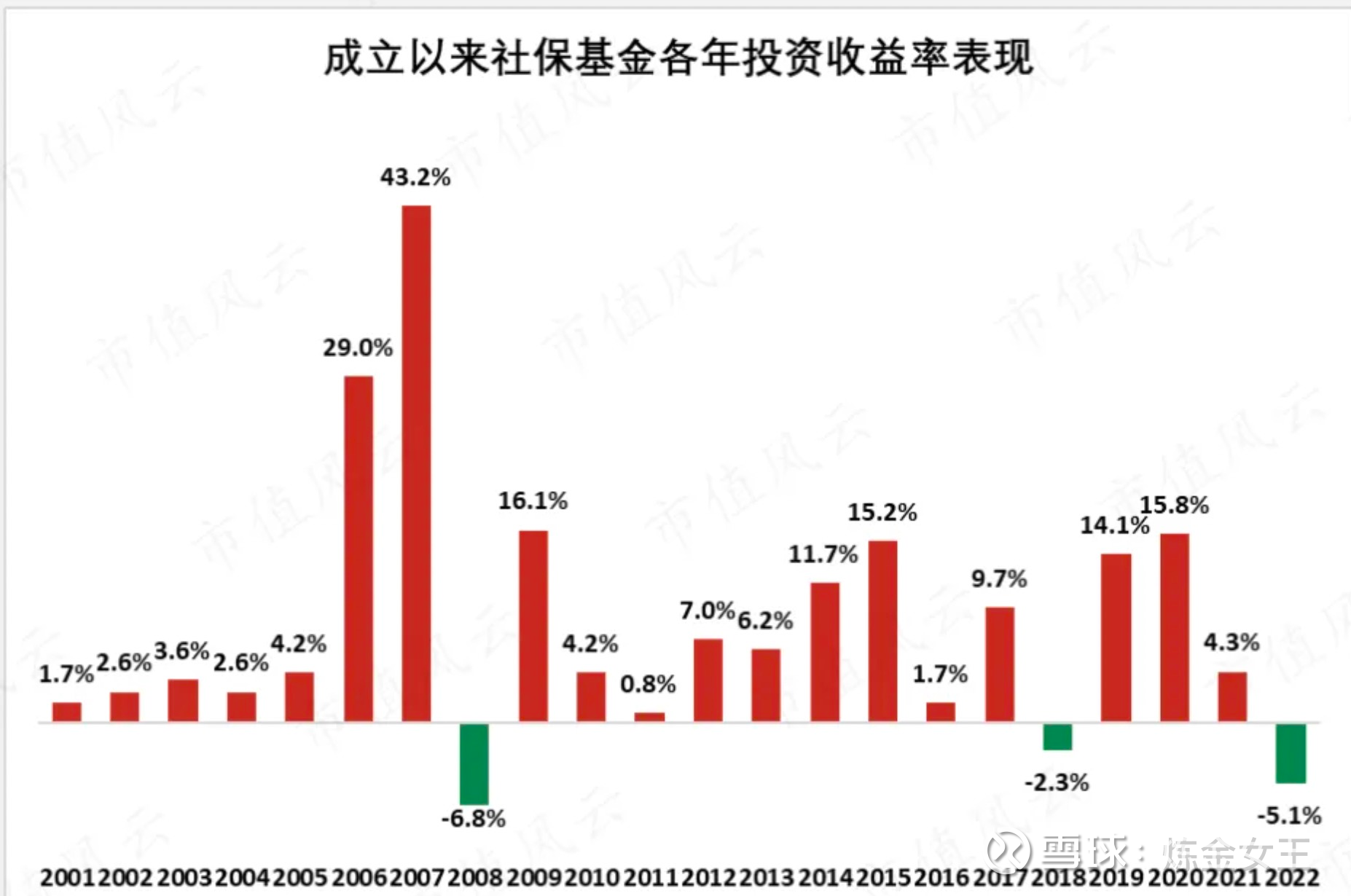

首先我们来看一下秒杀公募基金的社保基金在过去22年的投资收益,2001-2022,除了2008、2018以及2022年有过亏损,其余19年每年的投资收益率均为正,年均投资收益率为7.7%,跑赢同期指数。

社保基金是如何做到的?具体详见李克平访谈:2万字,全实录!李克平首度解密社保基金的投资基因!

我对2万字访谈内容进行了精炼,分享给大家!社保基金成功的关键在4个点:1、着眼长期!

李克平:对社保基金这样的上游机构投资者来说,配置是至关重要的,要把握中长期趋势和各类资产的特点,进行中长期布局,而不是跟着短期市场波动去调整仓位。

对一个大型机构投资者来讲,价值投资和通常单一组合的价值投资风格不是一个概念,我们要减少投机套利、避免短期炒作,更关注长期的价值基础,更关注基于企业基本面的利润和绩效的变化,更关注公司价值的变化。

女王:对于我们普通人来说,更是要规避短线思维,要记住每一个股票背后都是一个公司,我们要对每一个买入的公司进行估值测算,这样就可以降低买入黄鼠狼的概率。我现在组合里有几只亏损比较大的公司,就是当时买入时只管价格便宜了,却不知道其实相比价值,它们价格是高的,这就是所谓的价值陷阱!

2、动态平衡!1)买入并持有VS动态平衡

根据社保基金的多年投资经验,李克平的回答是:动态平衡!

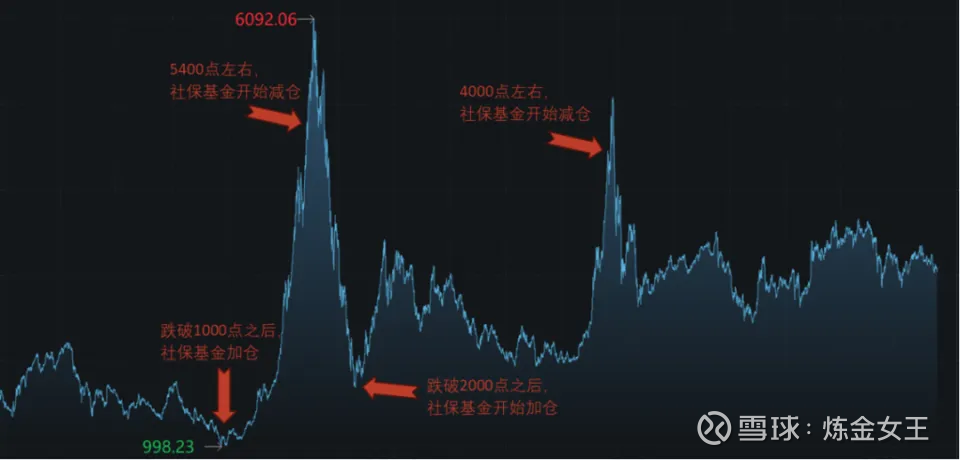

李克平:第一,中国市场跟国际市场不一样,波动性很大,如果买入持有不动,社保基金的收益有可能是零;第二,在中国股市剧烈变动的过程中,出现了非常明显的低估和高估,我们没有道理不去操作。

李克平:我们在管理社保基金的实践中,更多考虑中国市场的特点:

第一,中国是新兴的资本市场,不同于发达国家,股市波动率明显较高;

第二,触发中国股市波动的非经济因素更多;

第三,中国是新兴市场,如果严格按照长期战略配置,不做动态调整,不适合中国国情。

女王:很明显buy low and sell high更符合中国国情。在低估时买入,在高估时卖出,如此轮动即可,也就是我常说的,五折买翻倍卖,一个亿不是梦。大家回看上证3000点,如果用买入并持有策略,现在的收益基本为负!在这方面我有着血淋淋的教训,多少次过山车?多少次自以为的坚守,不过是泡沫的嫁衣。

2)动态平衡效果等同于择时

李克平:我们在形式上比较像是择时的操作,但我们的出发点和目标绝对不是择时。我们在理念上不认为择时是可以操作的,但为什么我们在形式上有这样的行为?我们把这种调整称之为动态资产配置。在大的配置上真正起作用的,是我们对基本原则的坚持和基本常识的相信:

第一,是基于对价值的判断,轻微的高估或低估可能不准,但明显高估或明显低估是显而易见的,也是可量化的;

第二,股票市场均值回归是基本规律,过高或者过低都不会长久,终将回到均值附近;

第三是投资纪律,就是资产配置再平衡,再平衡的标准概念是触发了以后自动(纪律性强制)回到起点,把涨得多的卖掉,补充未到达比例的资产。

我们在操作上还不是严格的纪律再平衡,因为市场依然有很多我们回答不了的未知的东西,还是要留有余地。在我看来,基本常识更有效。这些常识也是推动进行动态配置调整的基本因素。

女王:社保基金做的动态平衡,更多是股债平衡,也更适合我们普通人操作。

李克平:社保投资团队在减持股票后,基本全部买了长期国债和金融债。2008年十年期国债涨了15%,这部分投资不仅避免了2008年股市暴跌的损失,还获得了不错的收益。

3、组合投资!

李克平:社保基金要求单个管理人对单一证券的持股比例不得超过所管理基金份额的5%;按成本计算,不得超过其管理社保基金资产总值的10%。

从提高组合收益率的角度,“押重注”如果走运,确实可能会提高投资收益率,但同样可能会出现不可把控的随机性,而随机性是社保基金最不想要的。

女王:集中投资还是分散投资没有对错/好坏,但是对于普通人来说,我们在投资时应该学习社保基金,安全谨慎第一,不亏钱第一,将风险规避到可控范围,虽然这样也与短期超额收益失之交臂,但诚如霍华德马克斯所说,长期来看,收益总是不错!

另外,还有一个问题,是否应该满仓?学习施洛斯的人都会说老爷子一直满仓啊?但这其实并不是真相,当市场极度高估的时候老爷子是回避的;塞斯卡拉曼也是常年用5成仓创造了年化超过20%的收益率。

李克平:根据A股市场的情况,我们给了组合经理一定的调整仓位的权利,应该至少保持60-80%的仓位,但不能大幅度地调整,这涉及到社保基金配置的问题,配置是上游机构的核心,必须坚持,不能放弃。

4、分批买卖!1)关于买入

李克平:我相信股票市场的均值回归,除非崩盘,否则股市一定是上下波动的,严重低估时最后一定会回到均值,严重高估也会回来,我们不知道的是所谓拐点,但我也不认为拐点是可以捕捉到的,不寻找拐点并不意味着你不行动。

通常我们会面临两个问题:第一、市场会不会进一步下跌,我的回答是不知道;第二、市场低迷的状况还要持续多长时间,我的回答还是不知道。

我们只能说我们知道的是什么。对市场低迷时期风险的判断,是个非常复杂而细致的问题,当市场跌破千点时,市场风险是大还是小,没法用一句话来回答。答案不是YES或NO,因为看对什么而言。

对整体作为一个指数的市场而言,如果相信不会崩盘,这个时候市场风险是得到了很大的释放,风险很小,因此,逆向投资、价值投资者要进场。(女王:现在就是一个很好的买入时机!)

从另一个角度讲,这个时候风险也可能很大,可能有企业在原来估值很高时抵押的东西,这时候变得不值钱了,要补充抵押物或有变现的要求,市场的这种极端压力可能会带来一系列不确定的连锁反应,会引发一些具体投资对象出现你想像不到的巨大风险,破产在这个时候发生的可能性也比较大。(女王:所以一定要尽量避免买进负债高的、不创造现金流的公司!)

女王:低估的市场,我们通过各种指标就能测量出,但是,这里还是会面临一个至关重要的问题,就是:

李克平:我们决策要解决的核心问题是,股市面对的是短期冲击,还是整个资本市场的危机?也就是说资本市场会不会崩盘?对价值的判断是我们最核心的依据,不管用什么具体的工具和方法,整个市场确实处在严重低估的状态,在这点上没有分歧。

女王:因此,在买入的时候,社保不是选择一次性建仓/加仓,而是会分批买入。

李克平:我们是否应该大规模建仓,什么时候建仓?是一次全部加上去,还是三个月或半年平均加仓?我们开始分步式加仓,这客观上对极为恐慌的市场起到了稳定的作用。当时有引人关注的千点保卫战,监管机关和政府一再表明希望大家买进,这没有任何秘密可言,也没有内幕消息,这就是投资的正路。

2)关于卖出

李克平:在股市一片乐观中开始减仓。当整个市场的市盈率已经很高,这种非常高估的状态能持续多久,均值回归什么时候开始出现?当然会有人说,牛市最后阶段的收益很高,不要放弃,投资者在贪婪时,非常容易犯错误,总相信自己比别人跑得快,总想抓住最后一波。但理事会是养老金的管理者,是审慎的长期投资者,不追求太高风险博来的收益,不能那么贪婪,不能追求买到最低点卖到最高点,实际上也没有人事先能够预知所谓最高最低点。我们只拿有比较大把握的收益,这是我们一个基本的共识。

女王:不要总想把一整条鱼吃到,能吃到尾巴和腰部已经是幸福的事情了。关于卖出,我还有一个切身体会,就是永远谨记巴鲁克老爷子的2+2=4,当我们计算好了内在价值,就该知道这就是一个最佳卖价,而不是贪恋着2+2=8甚至是16!

女王:和买入一样,在卖出的时候,社保也不是选择一次性卖出,而是会分批止盈减仓。

李克平:投资团队制定了明确的减持方案,每周下单往回抽资金,一直减持到十月份 。最简单、最笨但也是最有效的方法是,当市场偏离到一定程度就开始减仓。在投资上一定要有纪律性,不要抱太多幻想。

(社保基金的买低卖高)最后,总结一下,社保之所以能长期稳定盈利:

1、着眼长期

2、动态平衡

3、组合投资

4、分批买卖

当然,最重要的是尊重常识,谨慎投资,坚持原则,一以贯之。(和3P投资如出一辙,所以我常说,投资策略是明牌,关键是坚持!)

李克平:作为当事人,现在回想起来,理事会是不是有什么复杂高深的东西?其实并没有,很简单,就是尊重市场,回归常识,笃信常识,千万不要背离常识。

备注:部分图表来自市值风云。另外,感谢老李哥推荐阅读曾经万亿资产管理人李克平的访谈,让我了解他们的思考方式与投资原则。

@流浪行星 @ericwarn丁宁 @大股市小书虫 @LoveKonan @鱼香基丝