个人养老基金大面积亏损之后。要知道社保基金投资亏损不等于养老金也会减少。对于社保基金2022年的亏损。这些数据意味着当前社保基金的股票仓位大概率还是亏损的。另外养老金发放也并不依赖于全国社保基金的投资收益。而报告显示去年社保基金投资出现亏损。更何况个人养老基金。社保基金能把亏损控制在5%左右。目前156只个人养老基金产品。社保基金的证券差价收入。那么2022年社保基金的股票仓位到底有多少呢。与全国社保基金的投资收益无关。

9月底,全国社保基金会发布了2022年的社保基金年度报告,

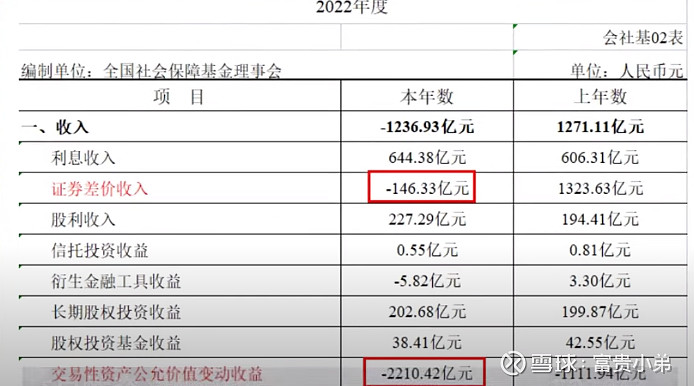

而报告显示去年社保基金投资出现亏损,亏损额为1380.9亿元,投资收益率为负5.07%,对于社保基金2022年的亏损,相关负责人在记者会上表示收益出现浮亏,主要是2022年全球政治经济形势发生深刻变化,金融市场动荡加剧,基金投资运营面临十分困难的形式,我们知道社保基金是国家的战略储备,对社会稳定至关重要,属于最不能亏的钱,因此社保基金在投资时都是比较保守的,当然事实也的确如此,

社保基金成立23年以来,年均收益率仍有7.66%,包括去年总共只有过三次亏损,最大亏损是2008年金融危机那年亏了6.79%,然后2018年贸易战也亏了2.28%,和历史数据相比,去年算是亏的比较狠的,都快赶上金融危机的时候了,这主要是因为去年上证跌了15%,沪深300跌了21%,创业板大跌了29%,市场实在是太拉J,如果从这个角度看,社保基金能把亏损控制在5%左右,似乎已经很厉害了,毕竟90%的散户都做不到,只亏这么少,但是如果单纯看他的股票仓位,那么社保基金的回撤应该比很多散户都大,他之所以整体回撤小是因为股票仓位低,按照规定社保基金的投资范围,银行存款和国债的占比不得低于50%,企业债的占比不得高于10%,证券投资基金股票投资的比例不得高于40%,那么2022年社保基金的股票仓位到底有多少呢?根据机构的测算大概是15%左右,这就意味着它的股票仓位可能整体回撤了25%左右,

而根据报表反映,2012年投资亏损的主要原因是交易性资产公允价值变动收益亏损高达2,210亿,而证券差价收入只亏损146亿,这两者,前者代表长线,后者代表短线,也就是说2022年进行的短线证券交易亏损并不大,反倒是那些坚守的仓位发生了大额亏损,

从上图也可以看出,社保基金的证券差价收入,历年来一直位于0度线以上,只有2022年例外,从长期来看,年内进行的证券差价交易,胜率非常之高,即使是2018年证券差价收入已有20亿,特别有代表性的是2021年交易性资产公允价值变动收益亏损了1,111亿,而证券差价收入的盈利高达1,323亿,凭着这个支柱撑起了2021年4.27%的正向收益率,所以如果从社保基金的角度看,似乎在国内市场短线交易收益是大于长线持有收益的,那么今年社保基金又表现怎样呢?虽然没有实际数据,但我们可以做个简单推测,截至目前沪指基本平手甚至跌了近10%,创业板跌了15%,沪深300跌了5%,这些数据意味着当前社保基金的股票仓位大概率还是亏损的,而且亏损额度应该也不小,说到这里可能有的人会担心,按这样的规划会不会影响以后的养老金呢?目前的养老金确实值得担心,但是这个担心的重点错了,要知道社保基金投资亏损不等于养老金也会减少,因为全国社保基金并不是社保金,他是全国社会保障基金的管理资金,全国社保基金的资金主要来自于公共预算拨款,国有股减转持资金,以及股票彩票公益金的提取的,另外养老金发放也并不依赖于全国社保基金的投资收益,根据社会保险法规定,养老金的发放根据社会平均工资增长和物价增长情况来确定的,由各个省份和中央机构负责,与全国社保基金的投资收益无关,那是不是意味着人们未来的养老就可以高枕无忧了呢?显然不是,真正影响养老金的,并不是投资收益的多少,而是养老金的逐渐入不敷出,缺口压力越来越大,目前国内大部分省市都面临不同程度的养老金缺口,依靠少数几个富省的调剂和国家财政补贴,才勉强维持了养老金的整体运营,但这种富省补贴穷省的办法也不是长久之计,按照社科院的预计到2028年,全国养老金将出现当期收不抵支,到2035年,养老金的全部累计结余将耗尽,2000年之前,中国养老金的替代率大概在60%~70%之间,但是最近二十年不断下降,现在只有45%左右,所谓养老金替代率就是退休后能够领取的退休金和以前工作时正常收入的比值,假如退休前工资为1万元,退休后能领7000元的退休金,替代率就是70%,养老金替代率,国际通用标准是70%,这一标准的定义是大致维持退休后的生活水平不出现明显下降,而55%的替代率是一个警戒线,低于55%意味着退休后的生活质量将严重下降,当然国内机关事业单位的养老金一直都保持着较高水平,但是企业职工的养老金替代率只有45%,已经低于警戒线之下,这就意味着你现在的替代率水平,普通民众退休之后的生活将出现大幅下滑,而且越往后还会越糟糕,因为中国新生人口仍在不断的减少,2012年出生人口比2021年继续下跌10.57%,全年出生人口为949.7万人,这也是继2021年创下新中国成立以来,新今后出生人口首次跌破1,000万人,同时很多人预测2023年出生人口将跌破800万,人口下行趋势在很长一段时间都无法看到拐点,随着中国加速进入超老龄化社会,每个年轻人需要供养的老人越来越多,养老金的压力还将显著上升,而国内的解决方案无非就是延迟退休,增加缴费年限和金额,再次设立第3支柱养老保险,让每个人加大对自己的养老投资,需要注意的是,延迟退休,是指领取养老金的时间延迟,而不是延长工作时间,如果被延迟退休,并且收入出现空档期,那一样还得继续找工作谋生,所以延迟退休的本质简单说就是让人们少领几年养老金,增加缴费年限也非常简单,很多人都知道国内社保都有最低缴费年限,最低缴费年限说的是交到这个年限以后就可以不再继续缴纳,到年纪就可以领取养老金,按照社保法的规定达到法定退休年龄时累计缴费满15年的可以按月领取基本养老金,从这里大家也可以看出,目前领取基本养老金的最低缴费年限是15年,但是在十四五规划中也提到未来将逐步提高养老金缴费的最低年限,所以未来有可能出现的情况是,不仅取钱的时间延后,交钱的时间还得延长,增加缴费金额,这个事情,这两年其实也比较明显,很多人应该也能感受到,因为社保的缴费基数最近两年上调了不少,其实不用说,大多数人心里也非常清楚,这一代的打工人将遭遇到最尴尬的窘境,需要负担上面人的养老金,又没有小费来赡养自己,现在的这一代年轻人,等老了以后,光靠基本养老金已经完全不能支撑自己的晚年生活,所以还需要第3支柱,个人养老金作为补充,本质就是同代自养说的,通俗点说就是自己存钱养老,目前来看中国养老体系的三大支柱,政府主导的第1支柱占比超过80%,企业为主的第2支柱接近20%,而第3支柱还处于刚刚起步的阶段,所以对于中国养老体系而言,最迫切的任务之一就是,个人养老,第3支柱要有明显突破,2022年4月份国务院发布养老金发展的意见,对国内发展个人养老作出了顶层设计,明确提出建立个人养老金账户,参加人可以用自己缴纳的个人养老金购买金融产品,包括零风险的存款,有一定风险的养老基金产品等等,当年11月各大银行开通个人养老金账户业务,意味着中国个人养老金业务从设想变成了现实,而且是目前国内一共有超150支专门针对个人养老的基金产品,不过从实际情况看,个人养老金业务落地已经将近一年时间,进展其实并不顺利,很多人只是为了领取银行的开户红包才开通才开通账户,真正将钱存进银行的并不多,大部分人还是观望的态度,个人不积极参与的重要原因在于,民众对于养老及账户的回报,并没有太大信心,对普通人来说,如果只是在个人养老账户购买存款类产品,还不如将钱存进银行,自由支配。真正想要实现比较可观的资金积累,最终还是需要靠权益类产品来实现较高的回报,那么目前为止这些个人养老基金表现怎么样呢?答案很明显连社保基金都能亏,更何况个人养老基金,据统计,截止9月15日,目前156只个人养老基金产品,

其中有近八成产品年初迄今出现了不同程度的亏损,如果从这些基金成立以来的历史业绩来看,亏损的比例更是接近9成,亏损幅度最大的超过10%,累计回报率为正的养老基金只有20多支,最高回报率也不超过3%,显然理想很丰满,但现实极其骨感,A股市场回报给投资者的不是长牛而是长熊,在这样的大环境之下,即使是稳健保守的养老基金,只要配置了A股资产,最终也难免会被拖入泥潭,个人养老基金大面积亏损之后,当初民众不积极参与A股的正确性,对于很多本就犹豫不决的普通民众无疑是最生动的劝退,而从国家层面来看,被寄予厚望的养老第3支柱进展也会越来越慢,接下来整个社会的养老问题也会越来越严峻。

#社保基金# #养老金#

我的另一篇关于2022年社保基金解读,分配结构——社保天梯图(网页链接)