在其他国家投资的巨额资金会有一部分继续进入到国内市场。更多的是由于市场本身的原因导致的结果。政策底之后一两个月以上才会出现市场底。市场重新开始交易。2023年以来北向资金更多由交易型资金主导。导致交易盘充斥着数量巨大的国内资金。东向资金的大幅进入只是一个时间问题。历史上北向资金与整体外资经常反向。通过东向资金来弥补北向资金的流出缺口。市场赚钱效应进一步匮乏。第二、外资对于中国市场的投资要从更加宏观的角度分析。

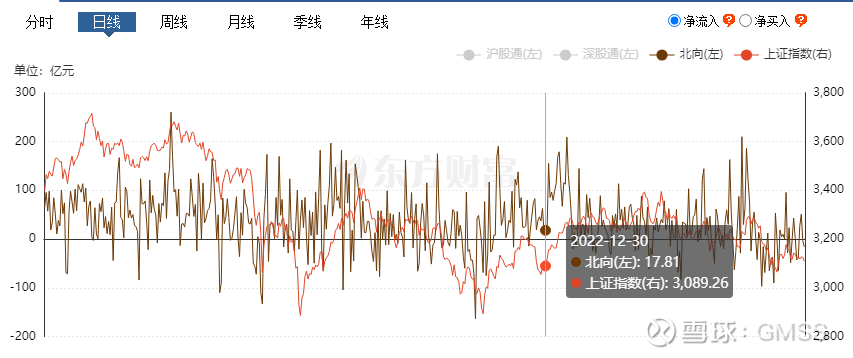

2023年9月20日,A股成交额跌破6000亿续创年内新低,创业板、深证综指也纷纷创了20年以来的新低。近期政策的频发,似乎带着一些讽刺的意味,不过这次是真的还要跌很深吗?

市场的这一波下跌,更多的是由于外资的带头卖出,尤其是具有代表性的贝莱德基金清仓,更是吹响了外资看空中国的号角,不过归根到底,更多的是由于市场本身的原因导致的结果。

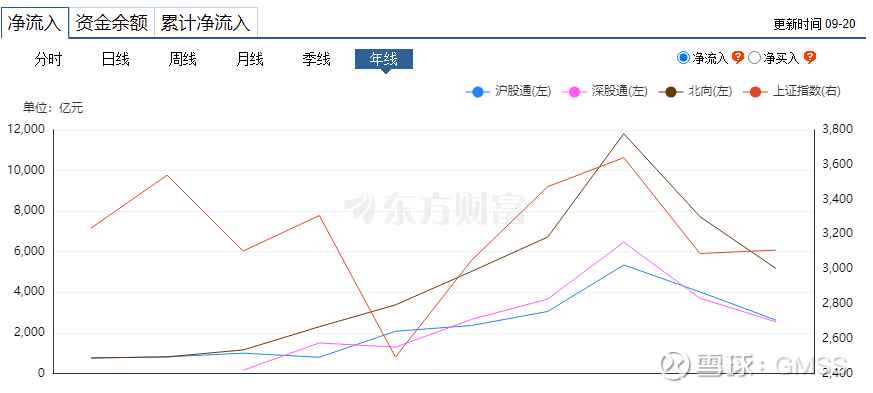

北向资金在之前的年度每年净流入一千亿以上,平均两千亿,去年由于疫情的原因大幅流出,今年年初的时候北向资金率先买入,以至于市场出现较多观点,认为今年北向资金会将去年流出的部分重新流入,并且弥补去年的差额,事实证明确实是出现了一波明显的市场行情。但经历过疫情之后,大家对于2023年的展望普遍是强预期、弱反弹,后面的各项数据也证明这个展望还是正确的。但是北向资金为什么又在大幅买入之后,坚决卖出并且做空A股呢?

第一、资金都是具有逐利性,除了中美政治原因导致资金离场之外,本身其赚钱效应也是非常核心的考虑因素,贝莱德清盘也是基于基金净值跌破止损线,所以导致加速撤退。

第二、外资对于中国市场的投资要从更加宏观的角度分析,由于其特有的经济周期,导致美国资金的大类配置变化,美元持续加息打了很多分析师专家的脸,其失业率、通胀率指标也导致降息需要较长的时间才能到来,石油减产导致价格上涨,带动了通胀指数的继续走高,对于鲍威尔这些来说指标的走高意味着鸽派的动作是不合时宜。

对于北向资金来说,市场普遍认为这个是聪明钱,但是也要从其构成进行分析。严格意义上的外资的不仅是北向资金,同时还有QFII 及 RQFII。截至 2023Q2,北向资金持股总额 2.37 万亿,QFII 及 RQFII约 9549 亿,两者持股金额之比约为 2.5:1。历史上北向资金与整体外资经常反向,整体外资更在意长期因素,也更值得关注。

在北向资金这2.37万亿里面,有一部分是配置盘,一部分是交易盘,2023 年以来北向资金更多由交易型资金主导。配置型资金的加减仓与行情逻辑更相关,而交易型资金持股期限短、与行情相关性不大。从 TOP30 持股席位来看,交易盘行为影响力 2022 年 8 月以来超过配置盘。

不严谨的说,长线价投的倾向于配置盘,交易盘则是很多短线资金在里面折腾。北向资金的行为受汇率的影响较大,同时由于之前监管不严格的问题,导致交易盘充斥着数量巨大的国内资金,这些资金通过港股通走一圈,变成“聪明钱”去引导市场,国内的投资体系是从西方学习过来,因此对于这些老师的资金天然的就有了一定的依赖性,习惯去跟随。

宏观的博弈问题就不再赘述,回到今天的盘面上,交易量的急剧萎缩代表着节前效应的提前表现,资金纷纷呈现抢跑,各项指数均创新低,细分到个股里面腰斩、膝盖斩、脚踝斩比比皆是。根据市场定律,当账户亏损到20%以上,投资者往往选择关闭账户,不进行交易,待亏损回归到5%左右,市场重新开始交易,这也是今年交易量持续萎缩的一个重要原因。

市场赚钱效应进一步匮乏,导致出现电风扇行情,轮动急剧加快,资金为了防范今晚的议息会议以及节前效应纷纷出逃,交易情绪匮乏。

目前的市场已经不适合继续看空,虽然可能随着今晚的议息会议结束,市场再来几天急速下杀,但整体空间已经不大,有以下几个原因:

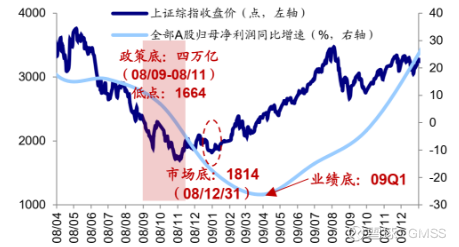

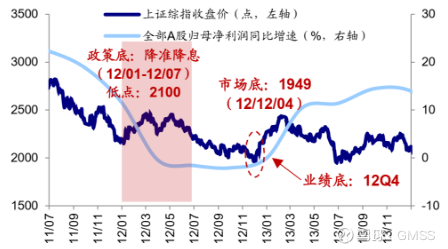

第一、国内政策底已经出现三次,根据历史记录,政策底之后一两个月以上才会出现市场底,指数的市场底也经常是在政策底基础上继续小幅下探。

第二、国内监管层对于市场的关注度也在提升,对于顶风作案的实控人也都采取了抓人的处理方法。

第三、国内经济数据相对其他国家来说,总体表现不错,复苏方面是比其他国家更具有优势,后期的产能释放也都会不断验证。

第四、振兴经济,需要有赚钱效应,国内地产的放松也是为了重新树立起造富榜样,让大家恢复信心。

第五、中东沙特的东向资金,迟早会像南向、北向资金一样正式开放,通过东向资金来弥补北向资金的流出缺口,这点从年初沙特买入中国银行类高分红板块可以推断,东向资金的大幅进入只是一个时间问题,在其他国家投资的巨额资金会有一部分继续进入到国内市场,满足其资产保值需求(此处还涉及ZZ关系,从建国后就开始,这里也不赘述)。

最后,国内险资、社保基金仍有较大的投资空间,放开杠杆后这些都是逐步进入的一个过程。

万物皆周期,没有只涨不跌的市场,也没有止跌不涨的市场,权重的白酒、人气的半导体,随着产业的周期的交替,也影响着市场整体的走势,观察其几年前的投产期,推断其产能释放期,预估业绩体现节点,未来的市场在不确定中还是有一定的确定性。

疫情放开的喜悦给一部分交易噪音制造者带来了狂热,对于市场产生了不切实际的预期,不过随着国庆长假结束,避险资金的重新回归,市场仍具有较大概率走出这次的泥潭,可能会有下杀,但是不会有多少空间。

就像对中国男足的那句话:空头,留给你们的时间不多了!