倒是第一个基金就是新能源车。杨宇和华夏新能源车龙头混合发起式(A/C。华夏新能源车龙头混合发起式A的行业分布。汽车电动化、汽车智能化、新能源发电。中国的锂电池行业在全球范围内已经取得了非常明显的比较优势。港股上的新能源车基本都是整车。发现管理的还是自己也持有的新能源车行业。比如杨宇说中国和澳大利亚的锂矿储量差不多。再比如说认为锂矿会到10万。锂电池龙头具有优势。2021年9月15日担任华夏新能源车龙头混合发起式(A/C)$华夏新能源车龙头混合发起式A(F013395)$ 。

第一次知道杨宇并产生兴趣,是因为某渠道做基金经理线上交流会,然后对他介绍中有一句:自购100万。那时候才去看了一眼,发现管理的还是自己也持有的新能源车行业,于是就去参加了线上交流会,之后留下最深刻的2个观点就是:

1、不能认为中国人做不出来的就是高科技的,做得出来的就是LOW。比如锂电池的竞争对手,三星、LG并没有那么好,LG的电池把可以烧的车型都烧过了,特斯拉的4680还只是PPT。

2、下半年供给出来后,碳酸锂会有一个趋势性的下行,会回到10万元附近。

杨宇和华夏新能源车龙头混合发起式(A/C,013395/013396)

杨宇:硕士。

2012年5月至2015年5月,曾任中航工业成都飞机设计研究所工程师。

2015年-2017就读于北京大学光华管理学院。

2017年7月加入华夏基金管理有限公司,历任投资研究部研究员、基金经理助理。

2021年9月15日担任华夏新能源车龙头混合发起式(A/C)$华夏新能源车龙头混合发起式A(F013395)$ 基金经理。

2023年3月16日担任华夏盛世精选混合型(000061)基金经理。

任职年限1.76年,现有管理规模24.76亿,年化收益-9.61%。

杨宇在交流会上自我介绍时提到成飞工程师经验,参与了战斗机设计工作。这倒是让我很好奇,有这个经历,居然最后不是在顺理成章管理军工基金,倒是第一个基金就是新能源车。

2021年9月基金募集时,自购A类份额100万元,持有期限不少于3年,也就是最少要拿到2024年9月,持仓收益率-14.36%(成立以来截至6月8日基金收益率)。

2022年3月14日开始周定投1000元,截至6月8日应是63,000元,持仓收益率大概是-8%以上。

2023年5月30日,又申购了100万元,截至6月8日持仓收益率大概是-4%以上。

这么看下来,杨宇在自己的产品上大概浮亏18.86万元,持仓收益率-9%,反正比我的新能源基金亏得比例小……

成立以来一路跑赢了偏股混合基金指数,不过这个回撤也确实不小,毕竟是聚焦新能源车赛道,这两年的整个行业趋势就是那样。

杨宇对新能源车及光伏的12个观点

先声明,这是交流会上我自己耳听手打的,只能说大意是对的,毕竟我也没学过速记,记不下来每一句回答。

这些观点无论你认同与否,但我都认为先冷静看一看,然后如果想批判,再找出来合适的数据和理由批判。比如杨宇说中国和澳大利亚的锂矿储量差不多,但我搜到的2020年数据也显示澳大利亚比中国多很多啊,不太了解他这个说法的数据支撑是什么。再比如说认为锂矿会到10万,嗯,我觉得除了盐湖提锂和龙头,剩下挺多锂矿公司都只能减产免亏了吧。

1,锂电池龙头具有优势,20PE过于低估了。

2,不能认为中国人做不出来的就是高科技的,做出来的就是LOW。比如锂电池的竞争对手,三星、LG并没有那么好,LG的电池把可以烧的车型都烧过了,特斯拉的4680还只是PPT。

3,龙头优势更明显,不能统一说产能过剩,而是龙头还有利润时候,二三线已经开始亏损了。行业的出清,预计二三季度会完成。龙头公司依靠技术、规模等,可以实现超额收益。

4,碳酸锂在中国并不缺,和澳大利亚的储量差不多,只是可能国内采集要10万块,澳大利亚要4万块(举例)。但下半年供给出来后,碳酸锂会有一个趋势性的下行,会回到10万元附近。

5,稀缺的会是技术,更看好具有技术优势的公司。

6,对比2021年汽车销量大年,其实对比销量并不差。但因为1-2月销量对比太差,所以会觉得今年很差。一个原因是因为2022年同期有购置税减半引发的销售刺激,但3-5月数据就表现不错。

7,新能车销量没有预期的差。价格战的观点,包装大于实质,噱头大于实质。比如降价的部分是政府补贴,而且降价车是限定车型,并不是总体全部,也有数量的限制,比如深圳某4S店的活动实际就两辆车参与。

8、新能车没有了行业的大Beta,但要精选个股α。

9,港股基本面之外的影响因素太多,自己能力不熟,因此规避。

10,港股上的新能源车基本都是整车,而这些车的品牌是黏性不够的C端消费品,因为有调研表现消费者购买第二台车,不太会买第一辆车的牌子。做短期投资还可以,但做长期投资压力会比较大。所以买整车少,汽零多。看好商务车。

11,空间最大还是锂电池,车销量增速高,出口优势,储能增速、利润率也高。

12,担心光伏供给,风电供给端更好,但海风空间更大。

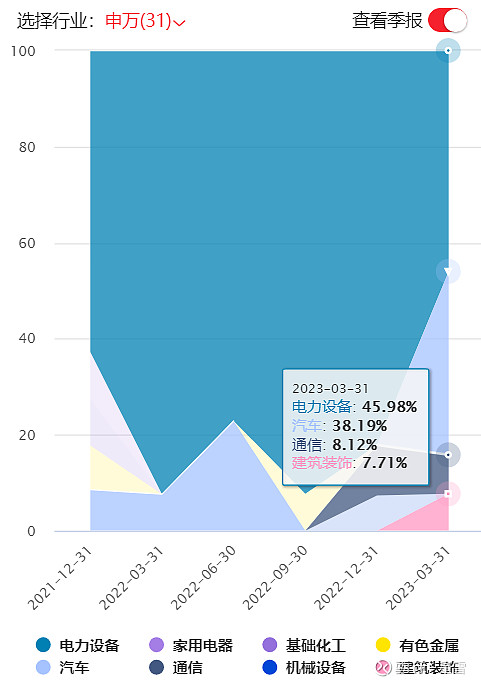

华夏新能源车龙头混合发起式A的行业分布,也是从成立以来长时间的高比例电力设备,在2022年4季度和2023年1季度都有了下降,尤其是1季度从前一个季度的82.12%,降了近乎一半到45.98%,而汽车则是直接买到了38.19%。

至于1季度持仓则和他在投资策略中的表述相一致:汽车电动化、汽车智能化、新能源发电。

我们重点的布局方向包括:1.汽车电动化。中国的锂电池行业在全球范围内已经取得了非常明显的比较优势,龙头企业全球份额不断提升,同时带动整个产业链在全球范围内持续扩张。2.汽车智能化。类似过去十年功能手机向智能手机进步的过程,我们认为未来十年是“功能汽车”向“智能汽车”进步的过程,从而会诞生较多汽车零部件的智能化升级的投资机会,譬如域控制器、智能座舱、线控底盘等。3.新能源发电,作为新能源车整体产业链的上游,真正实现碳中和远景的重要抓手,譬如光伏、风电、氢能源、储能等。

我们选股的标准为:1.符合产业发展方向(如锂电池领域的高镍化、大电芯、高能量密度、长循环、安全性提升,如汽车智能化方面的智能座舱、驾驶域等),渗透率持续提升,带来更好的消费者体验的细分环节;2.持续通过一体化、产线效率提升、优化管理等方式来降低成本,并取得相较于竞争对手的明显优势;3.业绩持续高增,估值合理。 ”

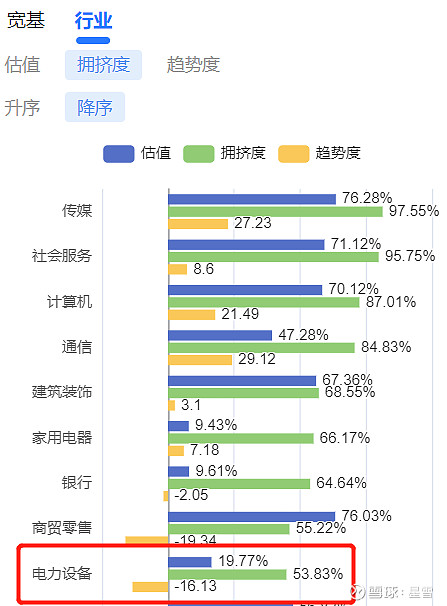

虽然现在如果买入,持仓成本比基金经理杨宇还低10%多,但新能车、光伏相关行业并没有完全走出逆势。虽然估值都历史分位不高,交易趋势也不好,但电力设备的交易拥挤度可不能算太低。

@今日话题 @雪球创作者中心 @华夏基金 #华夏基金#

提示:以上文字、数据仅为个人整理,不作为任何投资参考。