重卡发动机市占率同比增长2.8pcts至30.9%。产业链覆盖全面潍柴动力是国内历史悠久、技术积淀深厚的国内重卡动力总成市场龙头。公司重卡相关业务有望伴行业回暖2.1、宏观层面。重卡发动机领跑行业3.1、公司重卡发动机市占率高、大马力驱动成未来趋势潍柴是国内重卡发动机龙头企业。潍柴动力控股子公司陕重汽重卡2022年销量位居国内重卡企业第四。我认为公司重卡动力总成市场龙头地位稳固。重卡销量有望恢复同比增长态势。2023年2月起国内重卡行业月度批发销量同比转正。公司作为国内重卡产业链龙头企业。新业务有望贡献增量潍柴是国内重卡发动机龙头企业。陕重汽重卡销量位居国内重卡企业第四。国内重卡行业销量2020-2021年达到历史高点。2023年3月重卡市场销量11.54万辆。1、重卡动力总成市场龙头地位稳固。重卡动力总成市场龙头地位稳固。

$潍柴动力(SZ000338)$ :重卡动力总成市场龙头地位稳固,产业链覆盖全面

潍柴动力是国内历史悠久、技术积淀深厚的国内重卡动力总成市场龙头,产业链覆盖全面,是以动力系统为核心技术,多板块布局的智能化工业装备跨国集团。公司产品布局全面,重卡发动机功率覆盖范围广,扭矩指标领先,热效率全球顶尖,市占率处于国内领先地位。随着2023年透支需求影响逐步弱化,重卡行业拐点已至,公司相关业务有望逐步修复。

国内重卡行业竞争格局集中,行业拐点已至,景气度有望回升

国内重卡行业竞争格局集中,2022年CR5市占率接近9成。国内重卡行业销量2020-2021年达到历史高点,在国五促销透支国六需求等因素的影响下,2021下半年至2022年末销量持续低迷,2022全年重卡批发销量67.2万辆,同比下降51.8%。据中汽协数据,2023年2月国内重卡市场销售约7.72万辆(企业开票数口径),环比增长58%,同比增长30%,结束了连续21个月的下跌;3月重卡市场销量11.54万辆,同环比增长约50%,时隔20个月重返月销10万辆。展望未来,透支效应逐渐减弱、叠加出口增长,重卡销量有望逐步恢复。

重卡发动机领跑行业,陕重汽重卡市占率稳步提升,新业务有望贡献增量

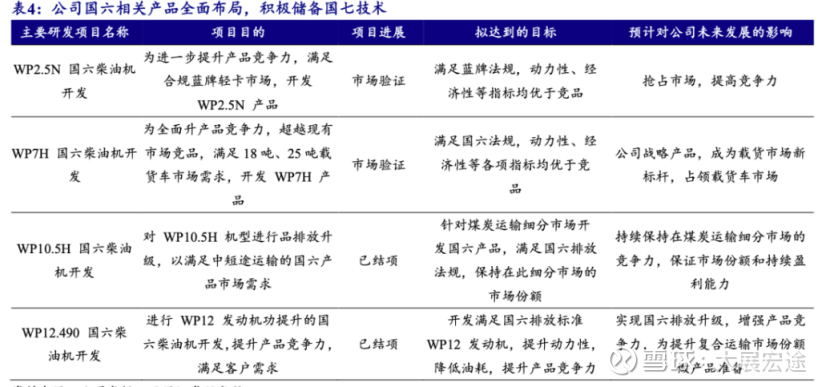

潍柴是国内重卡发动机龙头企业,行业地位稳固,竞争优势主要体现在高研发投入带来的功率范围、扭矩指标、热效率的全面领先,公司国六相关产品全面布局,积极储备国七技术。潍柴动力控股子公司陕重汽重卡2022年销量位居国内重卡企业第四,销量有望伴随行业回暖逐步回升。潍柴动力新兴业务全面布局,工业车辆与供应链解决方案双管齐下,智能物流业务贡献业绩,此外公司前瞻布局氢燃料产业链助推绿色转型,技术储备深厚静待花开。

1、 重卡动力总成市场龙头地位稳固,产业链覆盖全面

1.1、 业务不断向外拓展,形成板块协同新格局

潍柴动力成立于2002年,是我国领先的汽车及零部件制造整车整机销售企业。潍柴动力的发展大致可分为两个阶段,第一阶段2005-2008年为并购上市阶段,2004年公司作为中国内燃机企业在香港联交所主板上市,2007年收购湘火炬,控股陕重汽与法士特完成深圳A股上市;第二阶段从2008年至今,公司开拓海外市场新版图,先后收购凯傲、林德液压、马泰克、PSI、奥德斯等企业,实现了以动力系统为核心技术,多板块布局的智能化工业装备跨国集团。

公司主营业务有发动机、变速箱、车桥、液压、整车整机、智能物流等产业板,形成了系统化的产业格局,奠定了行业龙头地位。公司以重卡产业链为核心,进行产业上下游布局。在动力系统领域拥有法士特、汉德车桥、林德液压等品牌;在物流领域战略重组凯傲与德马泰克,形成了叉车+仓储物流的一体化运作能力;在新能源领域构建了“电池+电机+电控”为一体的新能源动力系统。

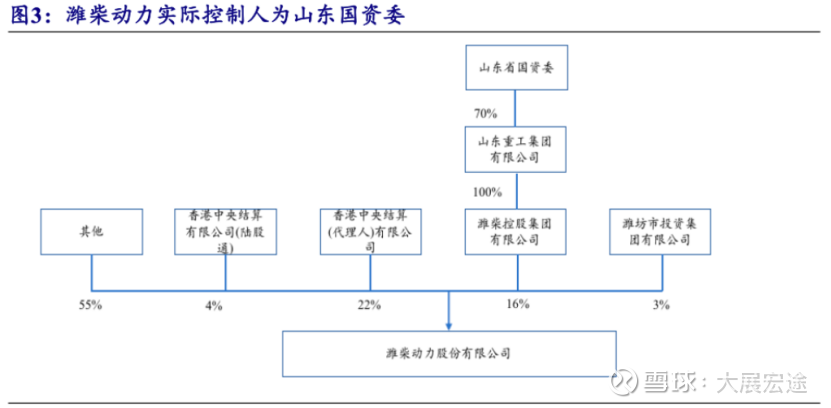

股权架构稳定,控制人为山东国资委。山东省国资委通过潍柴控股集团间接拥有潍柴动力16.3%的股权,是公司的实际控制人。

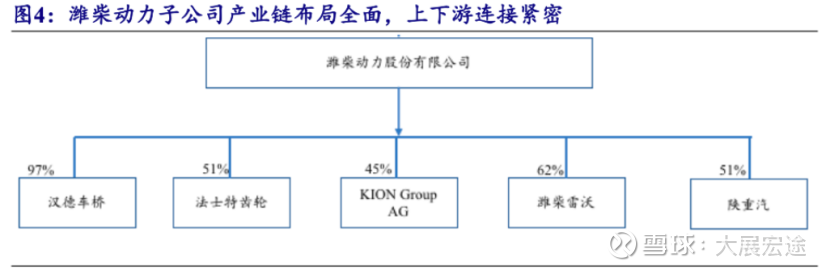

潍柴动力子公司产业链布局全面,上下游连接紧密。公司主要控股或参股公司覆盖动力总成、整车整机、智能物流等产业板块,形成完整的产业布局网。

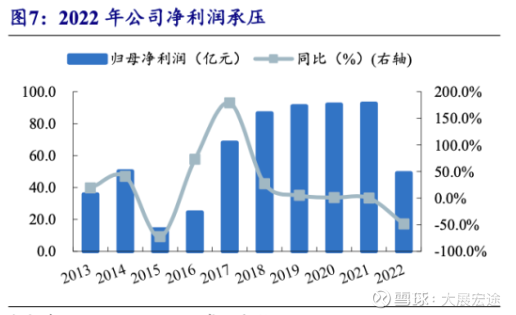

1.2、 长期经营业绩稳健向上,2022年公司业绩短期承压

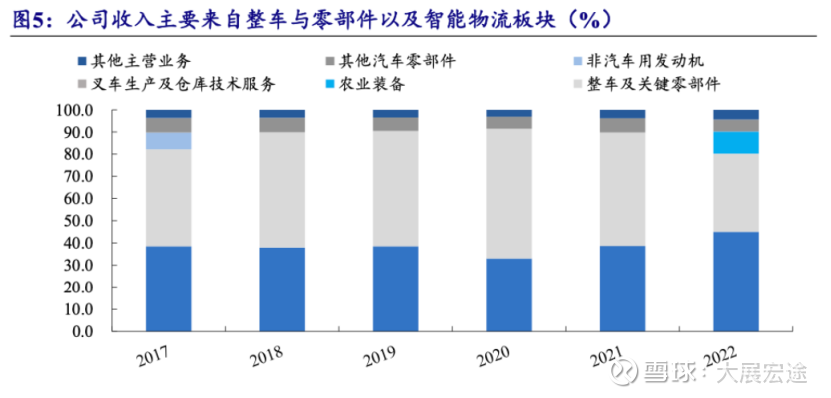

公司收入主要为整车与零部件以及智能物流板块。2022年整车与零部件营收617亿元,占比35%;智能物流营收789亿元,占比45%,两项业务占比达80%。

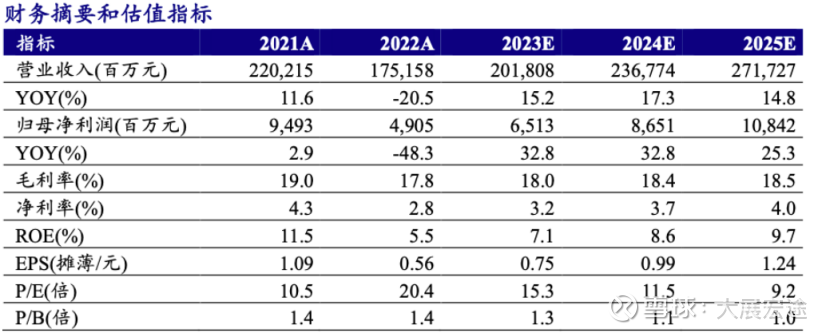

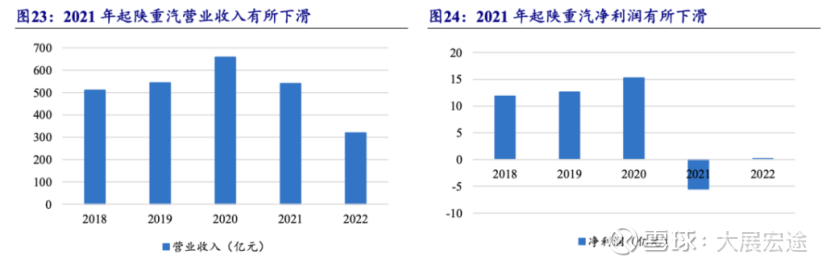

2013-2021年公司业绩稳健增长,营业总收入/归母净利润CAGR分别为16.9%/12.1%,受商用车行业等因素影响2022年业绩承压。公司作为国内重卡产业链龙头企业,经营状况与商用车销量相关性较大,受到疫情、商用车行业景气度低迷等因素的影响,2022年公司营收1751.6亿元,同比-20.5%;归母净利润为49.1亿元,同比-48.3%。

2、 重卡行业拐点已至,公司重卡相关业务有望伴行业回暖

2.1、 宏观层面:经济回暖外加扩内需政策,物流货运需求走高

国家政策叠加疫情开放共推物流需求上涨。重卡根据用途划分可分为物流运输重卡与工程基建重卡,中汽协数据显示,2021物流运输和工程基建的重卡比例大约为 7:3,物流重卡占多数。中央积极出台政策促物流发展,2023年重卡有望实现恢复式增长。

2022年底中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》,强调加快交通基础设施建设、完善物流基础设施网络,做好供应链协同,完善集约高效的现代物流服务体系,有望刺激物流景气回升。疫情常态化后,生产经营活动恢复正常,进而带动重卡需求回暖。

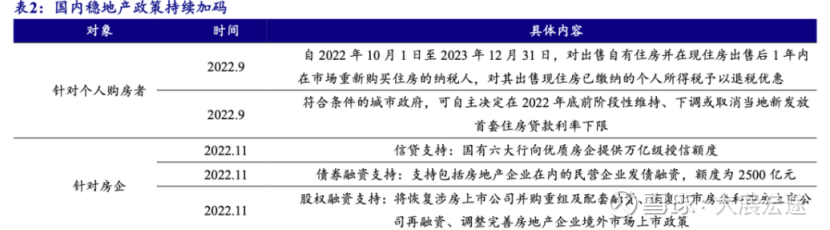

2.2、 中观层面:稳地产政策加码,房地产行业有望筑底回暖

稳地产政策持续加码,基建投资维持高水平,重卡需求有望上升。重卡属于生产资料用车,国家的宏观调控政策环境对重卡尤其是工程类重卡的影响十分显著。2022 年以来,中央通过降利率、退税、调整首付比例、提供信贷支持、提供债券融资支持等措施不断刺激房地产需求释放。

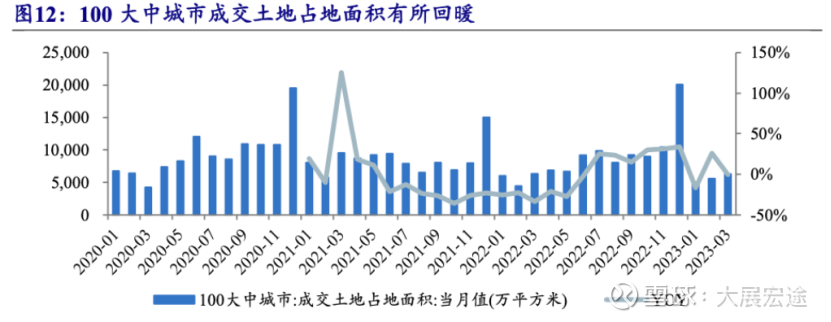

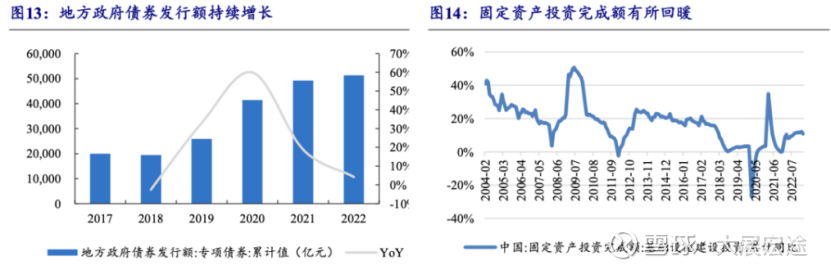

自2022年7月以来,全国100大中城市成交土地占地面积同比逐月好转。截止2022年年底,成交土地占地面积达18712万平方米。地方政府专项债券发行额与基建固定资产投资完成额均维持较高水平。近五年来地方债券发行额逐年增长,22年地方政府专项债券发行额达51316亿元,创历史新高。基建投资完成额在进2022年后同比不断攀升,地产行业的复苏与基建投资的增长有助于重卡工程车辆需求上升。

2.3、 微观层面:月度批售近两年来首次同比转正,复苏或逐步开启

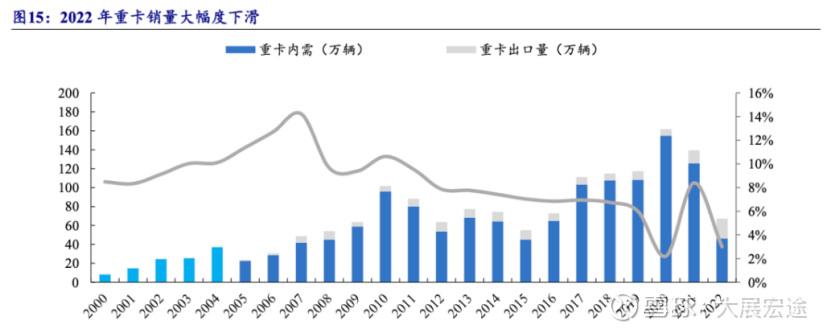

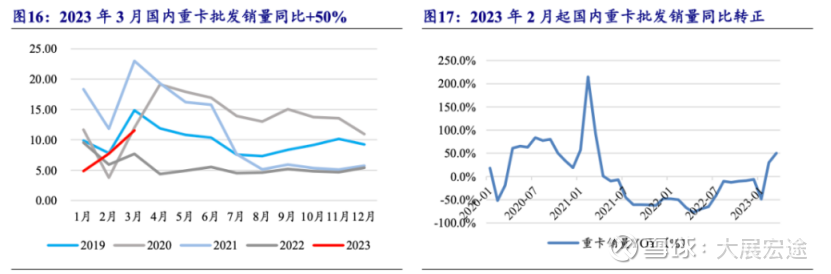

国内重卡销量中枢持续上移,多因素致2022年重卡销量大幅度下滑。2020年重卡销量创新高,达161.7万辆,同比增长37.7%。2021年排放法规升级,在国五促销透支国六需求、燃油价格高涨、经济增速放缓等因素的影响下,2021下半年至今销量持续低迷。2022全年重卡批发销量67.2万辆,同比下降51.8%。

2023年2月起国内重卡行业月度批发销量同比转正,复苏或逐步开启。根据中汽协数据显示,2023年2月份,重卡市场销售约7.72万辆(企业开票数口径),环比增长58%,同比增长30%,结束了连续21个月的下跌。2023年3月重卡市场销量11.54万辆,同环比增长约50%,时隔20个月重返月销10万辆,展望未来,在疫情影响减弱、透支效应逐渐出清等背景下,重卡销量有望恢复同比增长态势。

3、 技术铸成潍柴竞争力,重卡发动机领跑行业

3.1、 公司重卡发动机市占率高、大马力驱动成未来趋势

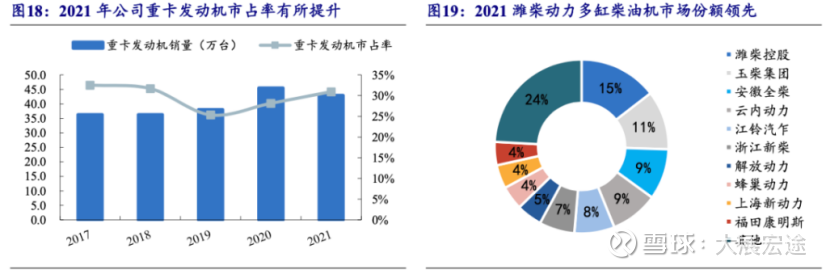

潍柴是国内重卡发动机龙头企业,行业地位稳固。据公司披露,2021年潍柴动力销售发动机102万台,发动机销售收入达523亿元,其中重卡发动机共销售42.9万台,占发动机销量的42.1%,重卡发动机市占率同比增长2.8pcts至30.9%,稳固业内领先地位。同时,公司2021年多缸柴油机市占率达15%,排名国内第一。

3.2、 高端发动机竞争力强,性能效率国际一流

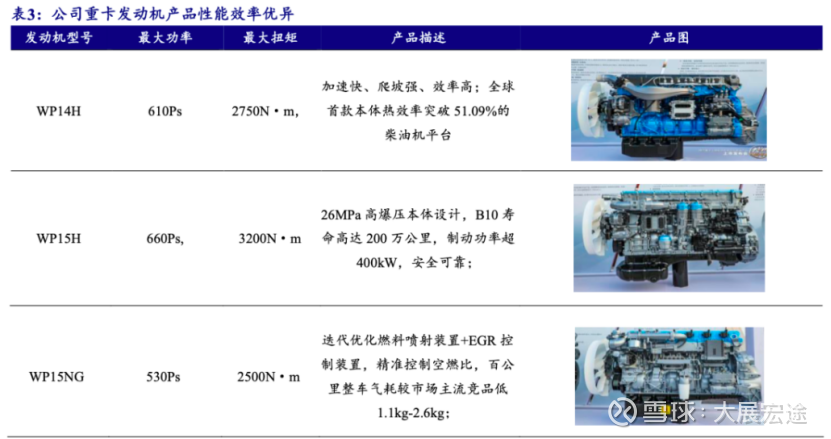

功率覆盖范围广,扭矩指标领先。22年潍柴发布WP14H、WP15H、WP15NG三款全新大马力发动机,产品功率覆盖480Ps-660Ps,最大扭矩附带率2500-3200N·m各项技术和性能指标行业领先,堪称大马力牵引车专用动力。

热效率全球顶尖,燃料类型丰富。提高热效率是降低油耗的关键控制因素。2022年潍柴发布全球首款本体热效率52.28%柴油机和54.16%天然气发动机,是在2020年热效率突破50.23%,22年1月创造了52.28%的世界新纪录,连续三次领跑全球发动机热效率。

研发重视程度高,科技水平助推产品性能。

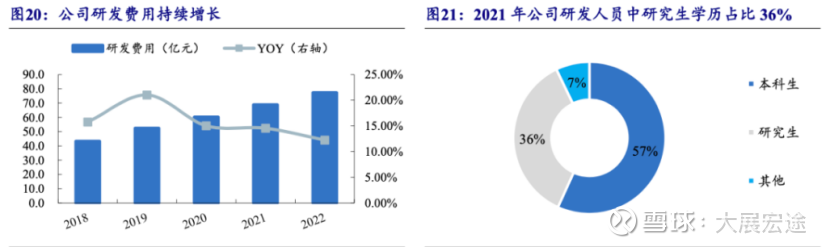

公司研发投入逐年增加,2018年至2021年研发费用CAGR达16.8%,维持较高速度增长,科研人才储备优秀。截至2021年末,公司研发人员总人数为10421人,研发人员占比12.62%,其中本科研发人员占比57%,研究生研发人员占比36%(不含凯傲),较2020年同比显著提升。

国六相关产品全面布局,积极储备国七技术。排放标准升级为国六后对技术研发和服务能力提出了更高的要求,潍柴全系列发动机已达到国六B排放标准,有利于企业在整体市场结构转型阶段迅速占领市场,提高产品竞争力,继续保持行业领先地位。

3.3、 重卡市场竞争格局稳定,陕重汽市占率稳中有升

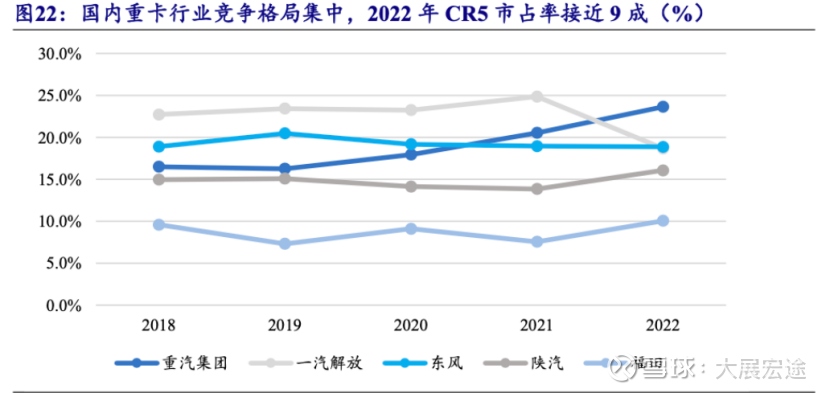

国内重卡行业竞争格局集中,2022年CR5市占率接近9成。据各公司重卡产销数据,2018-2022年国内重卡市场竞争格局集中度提升,CR5合计市占率从2018年的82.7%,提升至2022年的87.4%,行业集中度小幅度提升。2022年国内重卡市场批发市占率前三名分别为重汽集团、东风集团、一汽解放,市占率分别为23.6%、18.9%、18.7%。

陕重汽重卡销量位居国内重卡企业第四,市占率稳中有升。陕重汽为潍柴动力旗下控股子公司(51%股权),成立于2002年,主营业务为重卡制造销售。2022年陕重汽共销售重卡10.8万辆,市场占有率提升至16.1%。

创新驱动发展,积极进军新能源重卡板块。陕重汽拥有国家级企业技术中心、国内一流的重卡新能源研究开发与应用实验室以及博士后科研工作站和院士专家工作站。在清洁能源与新能源、智能网联商用车领域处于行业领先地位,开发CNG、LNG、纯电动、混合动力、氢燃料电池等为动力的多款节能与新能源汽车产品和智能驾驶重卡。在纯电动专用车等细分领域,陕重汽已经创新性实现整车平台架构,并借助电机、电控等多项自主技术,完成对港口运输、场内牵引、工程及矿用、市政专用等多场景产品的全覆盖。

4、 结合公司技术优势,新业务拓展有望贡献增量

4.1、 技术市场双整合,雷沃农业装备发展瞩目

潍柴动力完成对雷沃重组,进一步提高农业装备领域影响力。潍柴雷沃智慧农业科技股份有限公司是农业装备品牌龙头企业之一,也是目前潍柴集团重要的战略业务单元,雷沃作为国内极少数能为现代农业提供全程机械化整体解决方案的自主品牌,旗下收获机械、拖拉机等业务连续近二十年保持行业领先,在2020年农业装备动力行业占有率达到20%,2021年1月6日,潍柴集团正式完成对潍柴雷沃智慧农业的战略重组。

技术与经验同步整合,实现共赢。重组之后,潍柴和雷沃在技术整合和市场占有等多个方面实现协同共赢,一方面,潍柴能够依托自身高端非道路全系列发动机、CVT动力总成和液压动力总成等核心资源,为雷沃的农业装备提供高效可靠的动力核心。另一方面潍柴在电控、新能源等领域的优势,与雷沃在农业领域的丰富经验和市场占有率相结合,有助于推进农业设备的高端化布局。

产品矩阵全面,覆盖各种需求。潍柴动力农业装备专用发动机排量覆盖3L、4L、6L、7L、10L、12L、13L,功率范围覆盖48到530马力。产品采用模块化设计、配置BOSCH电控高压共轨系统,具有可靠性、动力性、经济性、舒适性,广泛配套国内外主要农业装备制造商。

4.2、 工业车辆与供应链解决方案双管齐下,智能物流业务贡献业绩增量

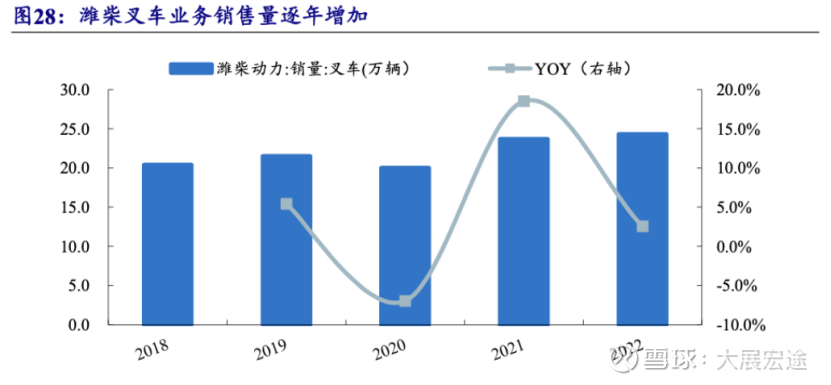

潍柴叉车产品产销量逐年稳定增长。公司海外控股子公司凯傲是内部物流领域的全球领先供应商,在全球 100 多个国家和地区通过对物流解决方案的设计、建设和完善,帮助工厂、仓库和配送中心不断优化其物资流和信息流。2022年公司叉车总销售量达到24.3万台,同比+2.5%。

凯傲集团工业车辆领域在中国实行双品牌的创新模式。旗下林德主要面向中高端市场提供工业车辆,宝骊主要聚焦于大众市场。林德深耕中国市场,结合本土化发展需求,将自动化和数字化等理念应用于叉车机器人、内部物流系统解决方案、新能源叉车等产品,十分适应中国市场。宝骊将德国的精湛工艺和严谨质量与中国颇具竞争力的成本优势相互整合,旗下电动平衡重叉车等产品,结合集团三电优势,采取更为经济的方式解决客户物料搬运的痛点。

除此之外,凯傲控股德马泰克通过对物流解决方案的设计、建设和完善,帮助工厂、仓库和配送中心不断优化其物资流和信息流。

德马泰克主要为智能物流业务提供供应链解决方案。2016年凯傲收购德马泰克,凯傲与德马泰克德主营业务涉及多个不同行业,同时具有全球分布差异的主要客户群体,可以在增强业务抗经济周期风险的能力的同时,丰富公司下游需求领域。目前德马泰克主要为智能物流业务提供供应链解决方案。

4.3、 深入布局氢燃料电池产业链,静待花开

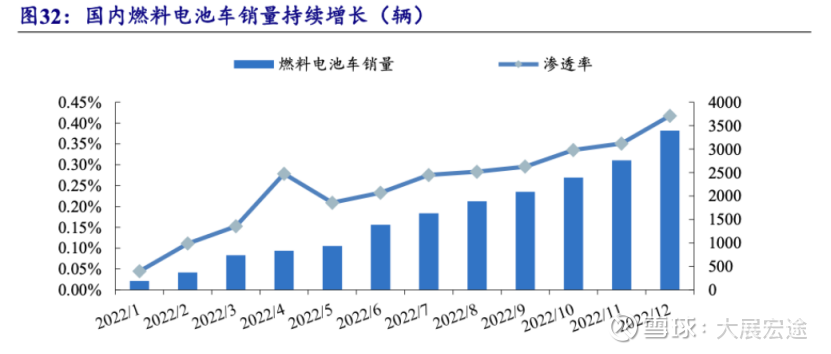

氢燃料助推绿色转型,燃料电池车销量走高。氢燃料电池通过电解水的逆反应将氢气和氧气转换成电能,具有能量转化效率高、环境友好、能量密度高等特点,目前已被运用在航天、飞机、汽车等领域,被称为清洁能源的终极形态。根据国际氢能委员会预计,到2050年,氢能将承担全球18%的能源终端需求,创造超过2.5万亿美元的市场价值,燃料电池汽车将占据全球车辆的20%-25%。

2022年我国燃料电池车销量增长劲头强势,由年初192辆增长至年末3397辆。燃料电池车销量占新能源车销量比重由0.04%上升至0.42%,渗透率处于较低水平,未来有望进一步提高。

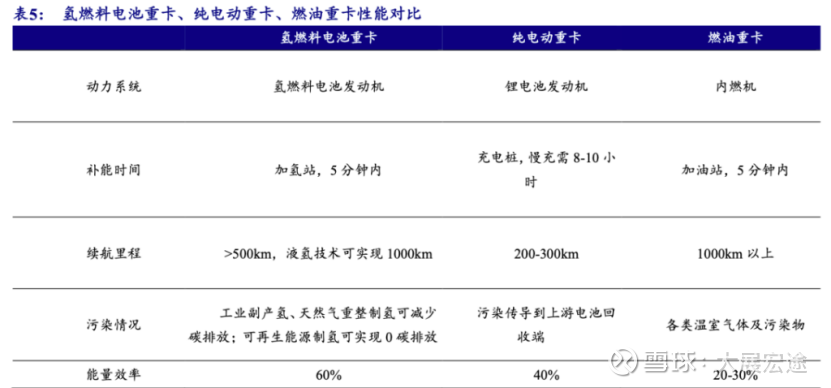

燃油型重卡面临能源转型,氢燃料重卡应用有望加速。解决燃油重卡高碳排放问题是碳达峰、碳中和目标实现的重点任务。生态环境部发布的《中国移动源环境管理年报(2022年)》显示,重卡氮氧化合物与微粒物排放量占各类型汽车总排放比例分别高达 76.1%、51.5%。与燃油型重卡相比,部分氢燃料重卡可实现零碳排放。

公司已掌握氢燃料电池全产业链布局,自主创新研发驱动强。公司2016年起开始布局氢能,燃料电池技术统合了巴拉德、博世、锡里斯和瑞士飞速空压机等国外燃料电池领域的顶尖企业,拥有新能源商用车动力系统的全部正向开发流程和集成能力,成功构筑起“燃料电池+电机+电控”为一体的新能源动力系统集成优势。目前公司氢燃料电池功率覆盖 50kW-200kW ,应用配套订单也稳步增长,将依托全国唯一的国家燃料电池技术创新中心,实现核心技术自主可控和应用全领域场景覆盖。

5、 盈利预测

5.1、 关键假设

动力总成、整车整机及关键零部件:公司动力总成、整车整机及关键零部件主要有发动机、变速箱、车桥、液压、整车整机等产品。随着透支需求影响逐步弱化,重卡行业拐点已至,公司相关产品销量以及业绩有望逐步修复,我们预计2023-2025年公司动力总成、整车整机及关键零部件业务营收分别为691.6、893.6、1104.0亿元,毛利率分别为18.0%、18.5%、19.0%。

智能物流:公司海外控股子公司凯傲是内部物流领域的全球领先供应商,在全球 100 多个国家和地区通过对物流解决方案的设计、建设和完善,帮助工厂、仓库和配送中心不断优化其物资流和信息流,我们预计2023-2025年公司动力总成、整车整机及关键零部件业务营收分别为616.2、642.9、670.7亿元,毛利率分别为20.0%、20.5%、21.0%。

综上,预计公司2023-2025年归母净利润分别为65.1/86.5/108.4亿元,对应EPS分别为0.75/0.99/1.24元/股,对应当前股价PE分别为15.3/11.5/9.2倍,A股行业3家可比公司2023-2024年PE均值为20.3/11.3倍。我认为公司重卡动力总成市场龙头地位稳固,产业链覆盖全面,前瞻布局氢燃料产业链助推绿色转型,技术储备深厚————静待花开!

$长城汽车(SH601633)$ $比亚迪(SZ002594)$ #上证指数# #潍柴动力# #价值基金的春天来了吗#