光伏玻璃行业的上市公司中。2015-2019年全球光伏玻璃产量同比增速平均为12%。充分利用公司在光伏玻璃行业优势。光伏玻璃产量同比增长41.5%。我国拥有全球超过90%的光伏玻璃产能。光伏玻璃行业上游原材料主要为石英砂和纯碱。1.2.2行业竞争格局光伏玻璃行业截至2022年9月末。福莱特是光伏玻璃行业的龙头。福莱特是光伏玻璃行业的龙头。1.2行业分析1.2.1行业规模及所处阶段光伏玻璃行业光伏玻璃位于光伏产业链的中游。其中光伏玻璃是公司的最主要收入来源。光伏装机持续增长将是光伏玻璃行业成长的源动力。福莱特、信义光能是中国乃至全球光伏玻璃行业的龙头企业。光伏玻璃行业未来的需求增长主要来源于光伏装机量的增长、双玻组件渗透率提升等。目前光伏玻璃行业呈现两超多强的竞争格局。

摘要

福莱特玻璃集团股份有限公司(SH 601865/HK 06865)是一家集玻璃研发、制造、加工和销售为一体的综合性中大型企业。公司主要产品涉及太阳能光伏玻璃、优质浮法玻璃、工程玻璃、家居玻璃四大领域以及太阳能光伏电站的建设和石英岩矿开采,形成了比较完整的产业链。截至2022年9月底,我国拥有全球超过90%的光伏玻璃产能,其中福莱特在产产能17000t/d,占全球产能的23.7%,位列全球第二。福莱特是光伏玻璃行业的龙头,营业收入和净利润均保持快速增长,毛利率高于同行,成本管控能力较强,产品比较容易销售,盈利持续性好,当前TTM市盈率37.37,流通市值562.3亿,已经跌破支撑位33.63元,走势很弱,谨防股价加速下跌,当前价格低于流动筹码的平均成本38.06元,90%的筹码成本集中在32.73至41.58元!

1 企业综合分析

1.1 企业概况

说一个100%确定事!

错过茅台,错过比亚迪,不要再错过这个2023年的10倍大牛了,现在布局,躺赢春季行情!

现价10附近,目标价129元,目前股价所处的位置十分重要,最近指数大跌却能够逆势走强,并且突破了短期震荡区间的上沿,打开了上涨空间,另外从分时图上看,依托于均价线的稳步拉升,大概率是机构大举进场,后面很有可能走一个大波段!

行业大势进入景气周期,公司大举布局新业务,机构频繁调研,业绩稳健增长,2023年大概率要走出一波大行情!现在这波就是这轮行情的最佳介入点!那么问题来了,要错过这只2023年10倍牛吗?不想错过就来徽(kpe3488)寻我吧!

福莱特玻璃集团股份有限公司(SH 601865/HK 06865)成立于1998年, 位于长三角经济中心浙江嘉兴市, 是一家集玻璃研发、制造、加工和销售为一体的综合性中大型企业。2015年和2019年公司分别在香港联交所和上交所上市。公司主要产品涉及太阳能光伏玻璃、优质浮法玻璃、工程玻璃、家居玻璃四大领域,以及太阳能光伏电站的建设和石英岩矿开采,形成了比较完整的产业链。

2006年公司通过自主研发打破了海外巨头对光伏玻璃技术和市场的垄断,成为国内第一家、全球第四家光伏玻璃产品通过瑞士SPF认证的企业(SPF认证被公认为高性能光伏玻璃的权威认证),成功实现了光伏玻璃的国产化。。截至2022年9月底,我国拥有全球超过90%的光伏玻璃产能,其中福莱特在产产能17000t/d,占全球产能的23.7%,位列全球第二。

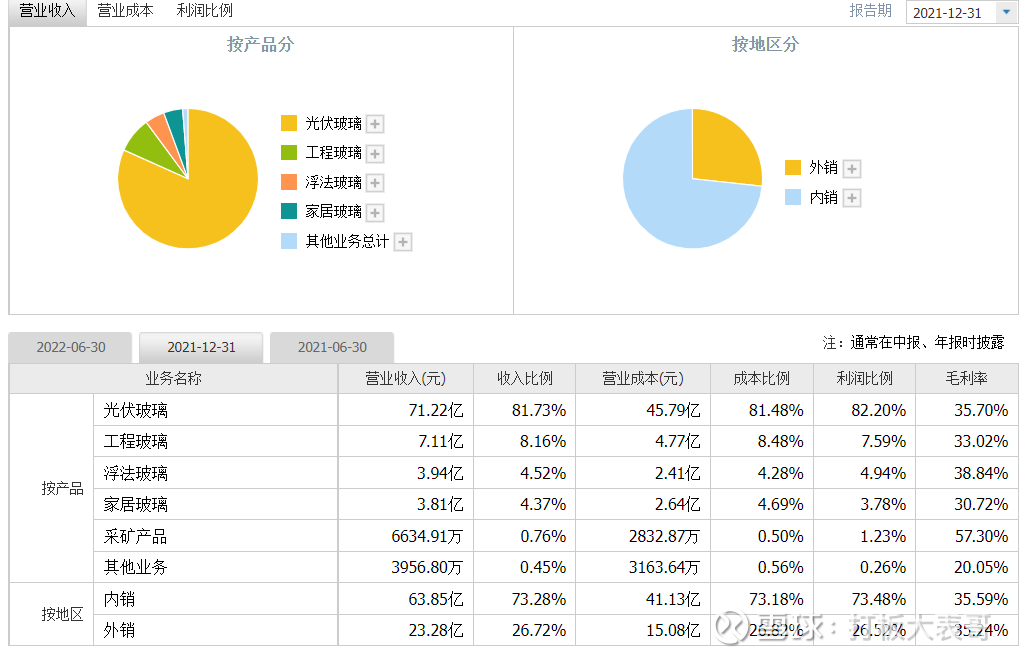

主要业务营收占比

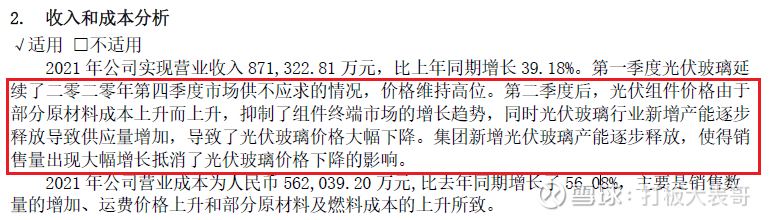

2021年公司实现营业收入87.13亿元,比上年同期增长39.18%,净利润21.20亿元,比上年同期增长30.15%。公司玻璃产品结构丰富,涵盖光伏玻璃、优质浮法玻璃、工程玻璃、家居玻璃四大领域,其中光伏玻璃是公司的最主要收入来源,收入占比由2017年的67.8%持续提升至2022H1的88.5%,其中内销占比超70%。

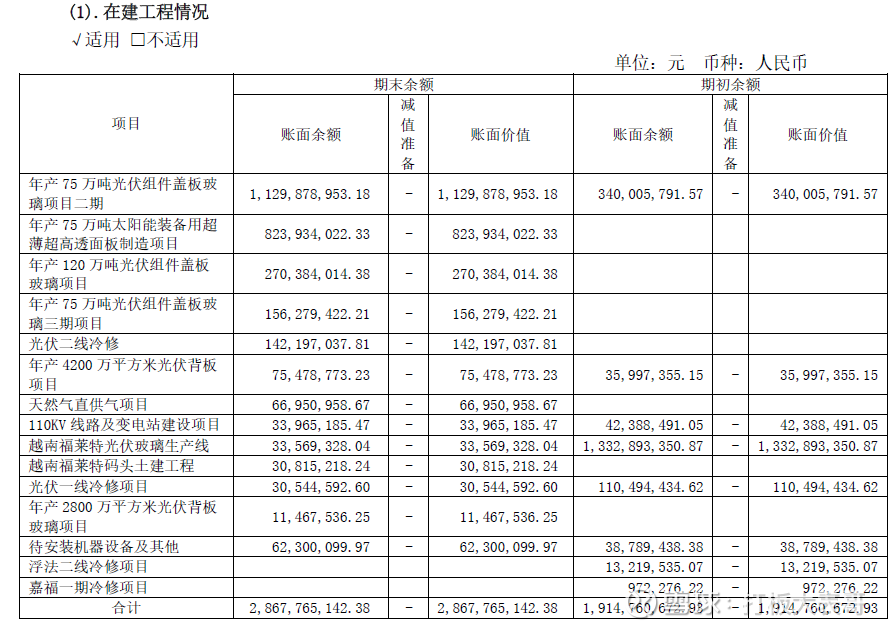

借助光伏行业快速发展的赛道,光伏玻璃作为光伏组件的必备辅材,为满足下游旺盛的市场需求,公司不断加速扩产。目前公司已在浙江嘉兴、安徽凤阳和越南海防等地建立起了多个光伏玻璃生产基地,江苏南通基地也已进入公示期,截至2022年9月底,公司在产产能17000t/d,占全球产能的 23.7%,位列全球第二。

2022年公司收购三力矿业和大华矿业,并竞得凤阳一处采矿权,加大原材料自供能力,同时公司与嘉兴燃气等燃气公司进行合作保障天然气供应。福莱特持续拓展上游资源,有望平滑和降低原材料采购成本,增强盈利稳定性。

总结:福莱特紧抓太阳能新能源产业的发展机遇,充分利用公司在光伏玻璃行业优势,进一步扩大公司光伏玻璃的规模效应,巩固并提高在光伏玻璃行业的领先地位,同时向产业链上下游延伸。

1.2行业分析

1.2.1 行业规模及所处阶段

光伏玻璃行业

光伏玻璃位于光伏产业链的中游,是光伏组件必备原材料,与电池片、背板、EVA、焊带等组成光伏组件,其强度、透光率以及耐热性等参数直接决定了光伏组件的寿命和发电效率。在光伏抢装及双碳目标的驱动下,光伏玻璃行业在2020H2-2021H1迎来了景气高峰,此后由于抢装结束加之硅料价格高企等因素景气度有所回落。

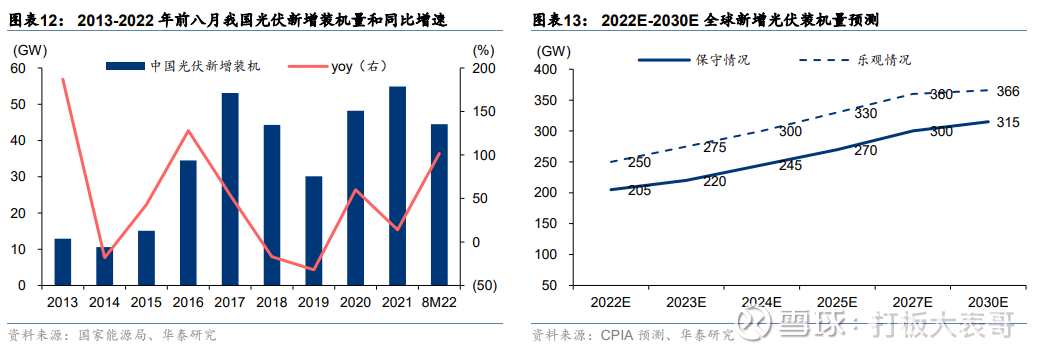

目前中国是全球最大的光伏需求市场,新增装机量/累计装机量连续九/六年位居全球首位。在双碳相关政策的推动下未来我国光伏装机量有望保持高速增长,据国际能源署及国家能源局统计,2021年全球/中国光伏新增装机容量175/55GW,同比+21%/+14%;2022年前八个月,我国光伏新增装机44.5GW,同比+102%。根据中国光伏协会(CPIA)预测,2022-2025年年均光伏新增装机量有望达 85-101/235-289GW,2022-2025年CAGR均值+16%/+14%,光伏装机持续增长将是光伏玻璃行业成长的源动力。

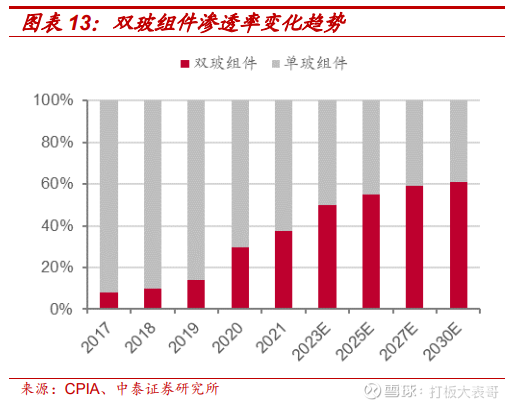

据CPIA统计,随着下游应用端对双玻组件发电增益的认可,以及受到美国豁免双面发电组件201关税影响,2021年中国双玻组件占比较2020年提升 7.7pct至37.4%。相比常规组件,双玻组件将带动光伏玻璃需求量增长14%-42%(按重量测算)。

参考 CPIA 对“十四五”期间每年全球新增光伏装机容量的预测,估计2022-2025年每年新增光伏装机容量分别为 250/325/400/475GW;考虑转化效率和经济性,预计晶硅组件的占比仍将稳中有升,在双玻组件渗透率及大尺寸组件渗透率逐渐提升的背景下,预计2025年光伏玻璃需求将达到 3179 万吨,2022-2025年复合增速27%,对应日熔量为 10.9万吨/天。

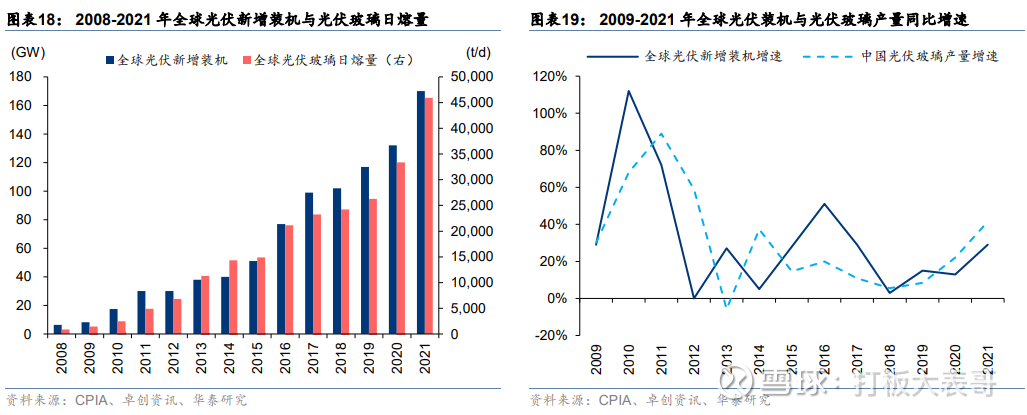

相比于光伏其他环节,光伏玻璃生产线的建设周期长、点火爬产慢,从规划到投产约需12-18个月,且一旦停窑后再复工需1-3个月的重新点火时间,启停成本较高,因此企业一般点火后均连续生产,导致光伏玻璃与电池、组件扩产周期不匹配。2015-2019 年全球光伏玻璃产量同比增速平均为12%,低于全球光伏新增装机增速25%,其中受“531新政”影响,2018-2019年光伏玻璃产量同比仅个位数增长,加剧了2020年的供求失衡。而2021年由于行业新增产能加速释放,加之光伏抢装结束后装机增速承压,光伏玻璃产量同比增长 41.5%,高于全球光伏新增装机增速。

总结:光伏玻璃行业未来的需求增长主要来源于光伏装机量的增长、双玻组件渗透率提升等,在双碳目标下仍保持快速增长。但其扩展周期与其他光伏组件不匹配,行业快速发展,供给端扩产热情高涨,目前光伏玻璃产量增速高于光伏新增装机增速,预计成本竞争来临。

1.2.2 行业竞争格局

光伏玻璃行业

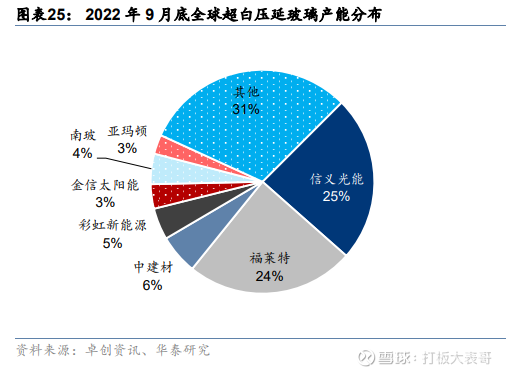

截至2022年9月末,福莱特全球拥有超白压延光伏玻璃产能17000t/d,信义光能产能为17800t/d,分别占国内产能的 23.7%、24.9%;CR2合计为49%,而CR5则合计为65.0%,与2010年相比,CR2 提升13.1pct,CR5提升6.8pct。光伏玻璃行业总体呈现两超多强的局面。

光伏玻璃行业的上市公司中,大部分企业均在国外市场有所布局; 从光伏玻璃业务占比来看,信义光能、福莱特和亚玛顿占比均超过80%,其他上市公司未公布光伏玻璃业务占比较小。福莱特、信义光能是中国乃至全球光伏玻璃行业的龙头企业。

从五力竞争模型角度分析,光伏玻璃行业上游原材料主要为石英砂和纯碱,随着光伏玻璃产能的不断扩张,上游优质石英砂产品供应日益紧张,供应商议价能力较强;而随着行业内企业数量的不断增加,光伏玻璃产能即将面临过剩的局面,下游消费者议价能力与行业内市场竞争也比较强;新进入者威胁方面,由于光伏玻璃行业具有一定的资金和技术门槛,且各地政府目前对新建光伏玻璃产线持消极态度,新进入者威胁很小;替代品方面,目前光伏玻璃的主要替代品是透明背板,但其存在的自爆以及透光率等问题还没有得到有效解决,稳定性较差,很难对光伏玻璃产生威胁。

2022年8月25日,工信部发布《关于推动能源电子产业发展的指导意见》(征求意见稿),提出要引导太阳能、储能技术及产品各环节均衡发展,避免产能过剩、恶性竞争,有望促进光伏玻璃产能更加合理地扩张,供需格局有望优化。同时,供给宽松下竞争持续加剧,叠加上游原料燃料价格高位运行,成本控制能力是决定光伏玻璃企业发展和竞争力的关键。

总结:目前光伏玻璃行业呈现两超多强的竞争格局,福莱特与信义光能同处于光伏玻璃行业的第一梯队, 两家公司市场占有率合计超过50%,盈利能力拉开二三线企业较大差距。随着业内各企业的产能快速扩展,未来供需格局发生改变,成本控制能力是是决定光伏玻璃企业发展和竞争力的关键。福莱特作为光伏玻璃龙头企业,具备规模、技术、能耗以及原材料自给等优势,成本控制能力领先同行,且继续聚焦深化光伏玻璃成本壁垒。

1.3 企业护城河

1.规模优势

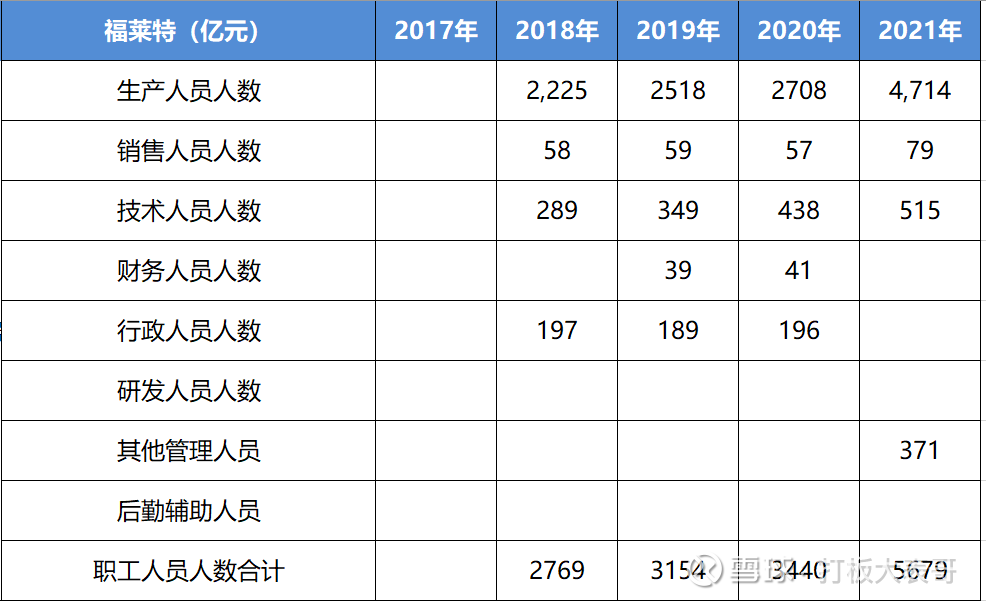

光伏玻璃的生产具有刚性特性,窑炉结构和大小直接影响生产效率及生产成本,大型窑炉能够在提高成品率的同时降低单位能耗,从而提高生产效率降低成本。2009-22H1公司单线窑炉的平均规模从300t/d增长至973t/d,单位成本则从26.7元/平米降低至19.5元/平米,单位生产人员的光伏玻璃产量由 2018年的 4.4万平米增长至2021 年的 6.3 万平米,规模效应持续显现。

2.品牌优势

公司通过了ISO9001质量管理体系和ISO14001环境管理体系审核,产品取得了中国3C认证、澳新AS/NZS 2208:1996标准认证、美国ANSI Z97.1-2015标准认证、欧洲EN 12150-1:2015标准认证、瑞士SPF认证,通过了美国SGS的ROHS测试、SVHC测试。公司经过十几年的积淀,已形成一套严格完善的内部质量控制体系,产品品质优良,在行业中树立了良好的“福莱特”品牌形象,拥有较高的知名度和市场影响力。国内若干标志性项目也应用了公司光伏玻璃产品,如2008年中国奥运会主场馆“鸟巢”、2010年上海世博会主题馆等工程。

1.4 企业团队

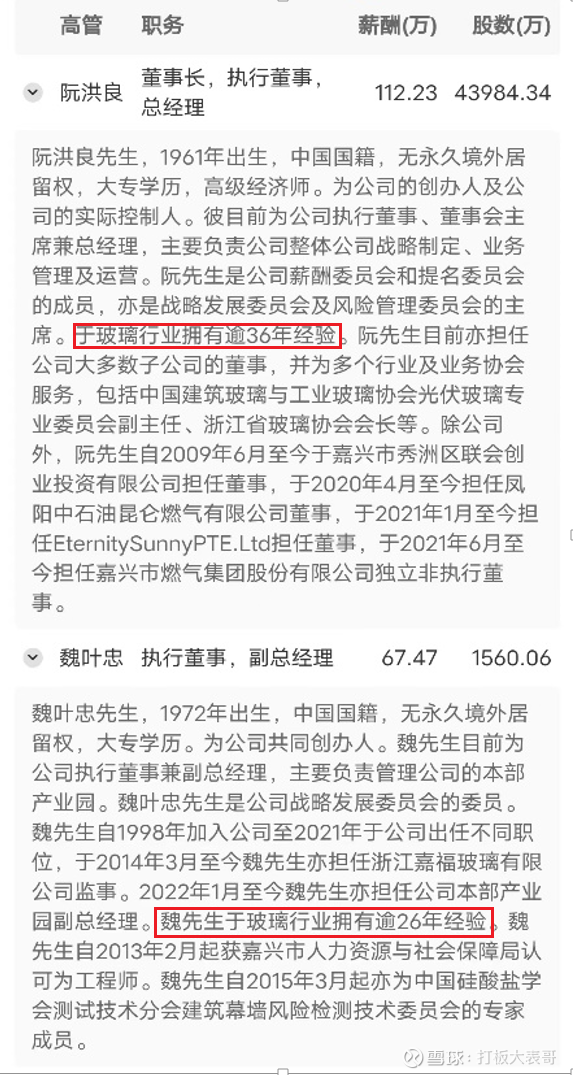

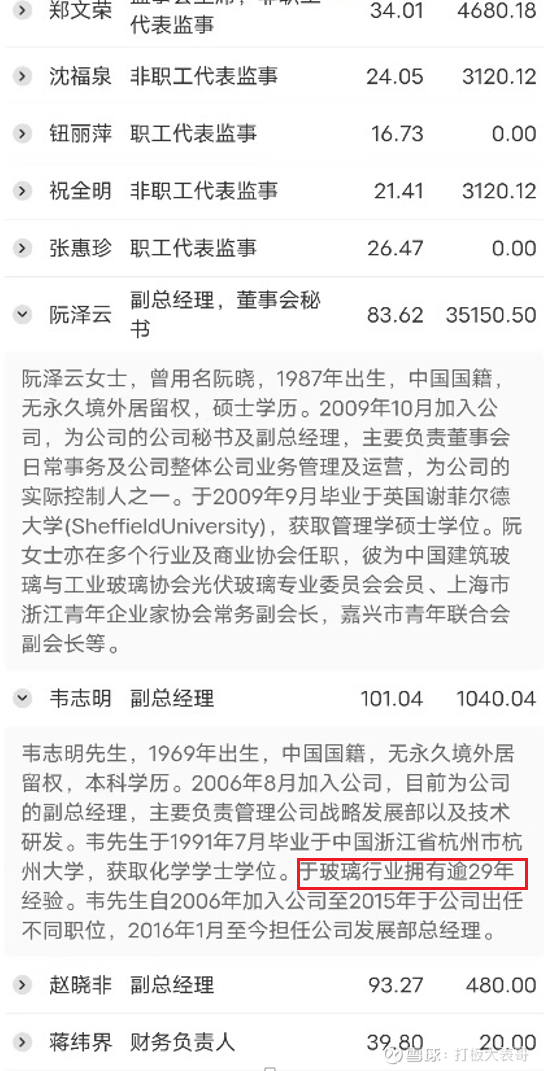

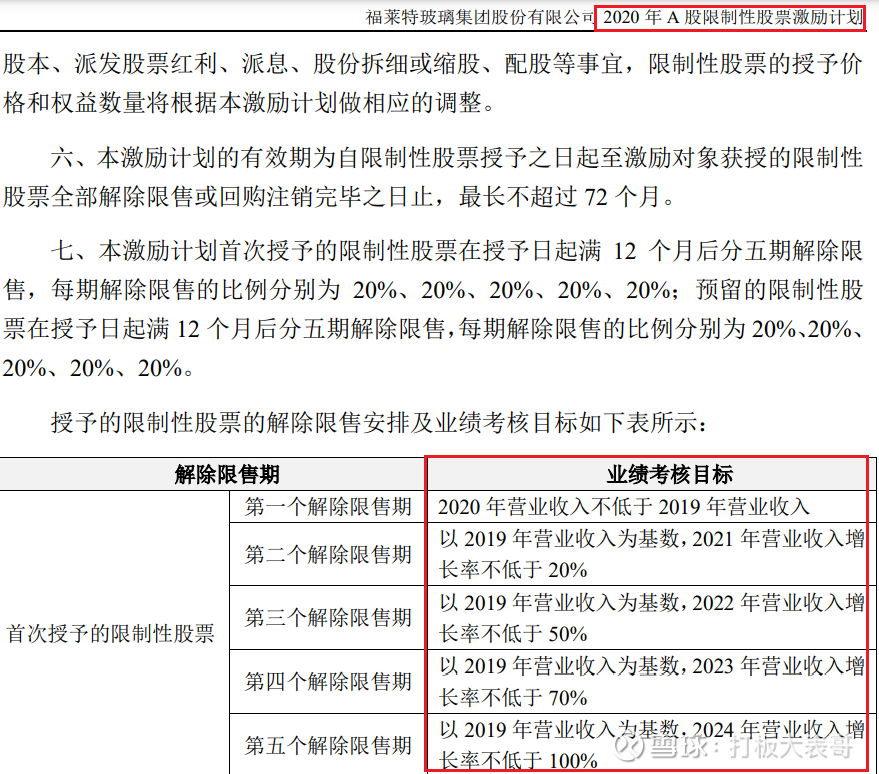

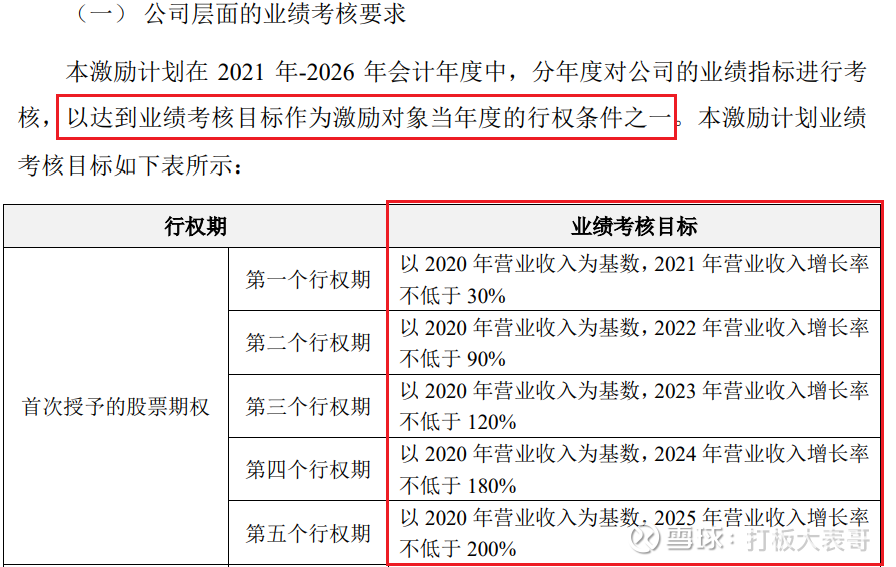

福莱特的管理团队都有非常丰富的行业经验且比较稳定。并且公司分别于2020年和2021年对中高层管理人员及技术人员推出股票和股票期权激励方案,有助于激励核心人才并充分调动员工积极性,为公司中长期高质量成长保驾护航。

1.5 股权结构

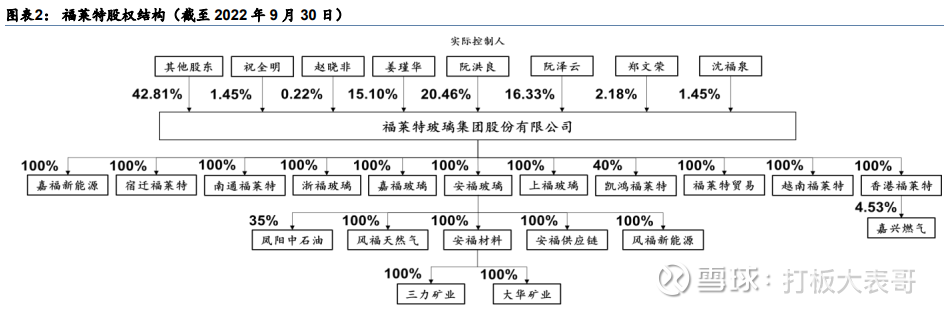

截至2022年9月末,福莱特公司控股股东及实际控制人为阮洪良、姜瑾华、阮泽云和赵晓非,合计持有公司 52.18%的股份,其中阮洪良和姜瑾华、阮泽云和赵晓非各为夫妻,阮泽云为阮洪良和姜瑾华之女,四人为一致行动人,持股比例比较合理。

2 财务报表分析

2.1 五大财务指标

2.1.1 ROE

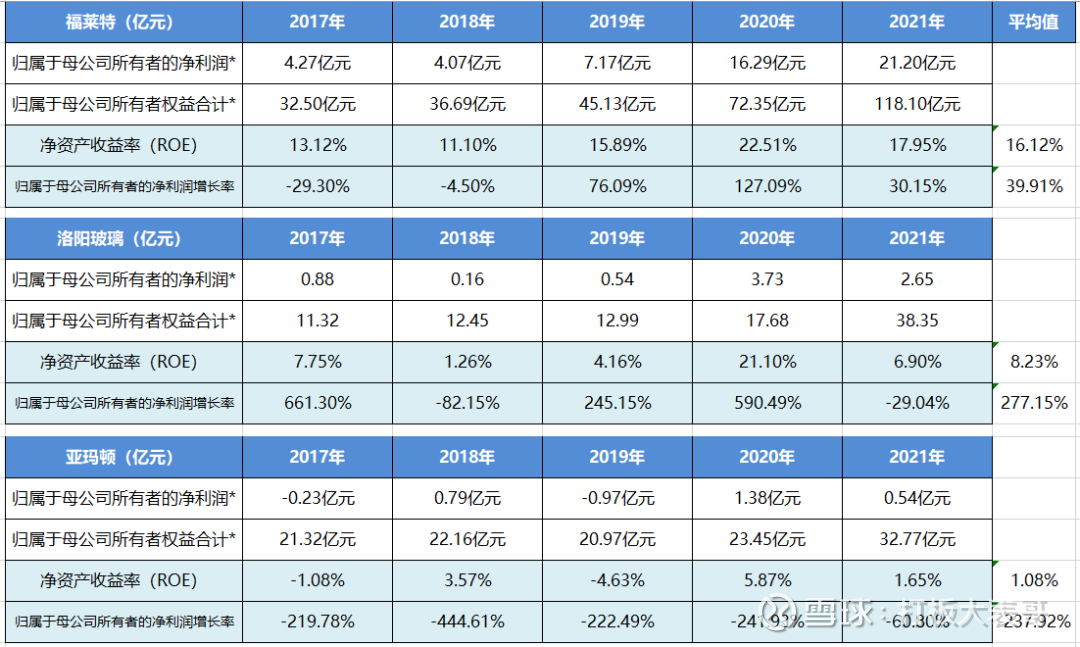

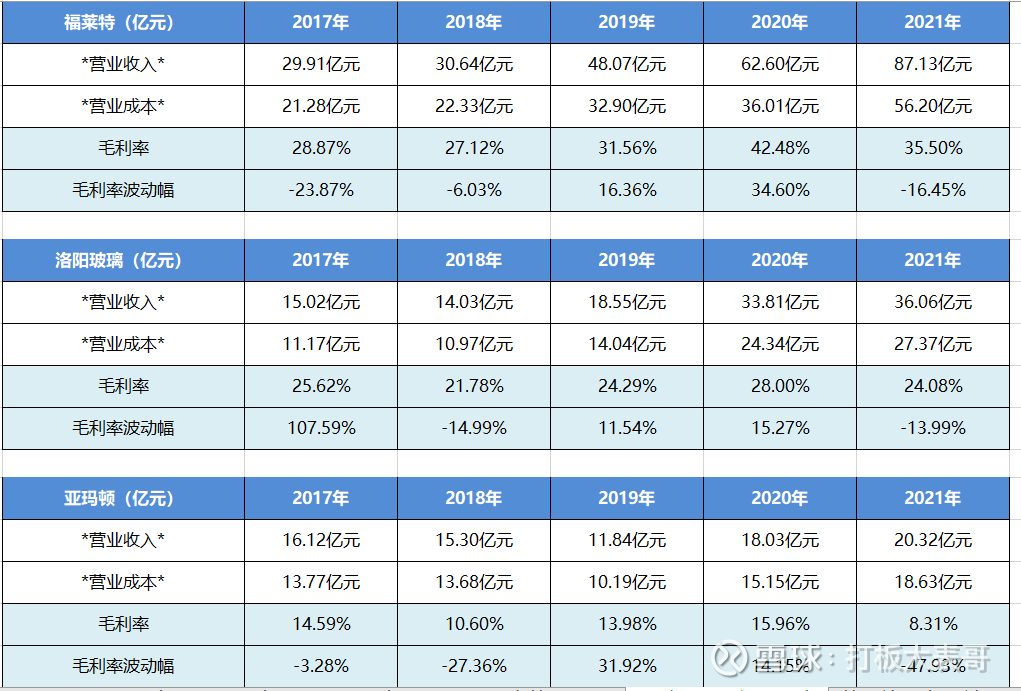

福莱特近5年ROE平均值为16.12%,是优秀的公司,领先于同行业其他公司。

2.1.2 净利润现金含量

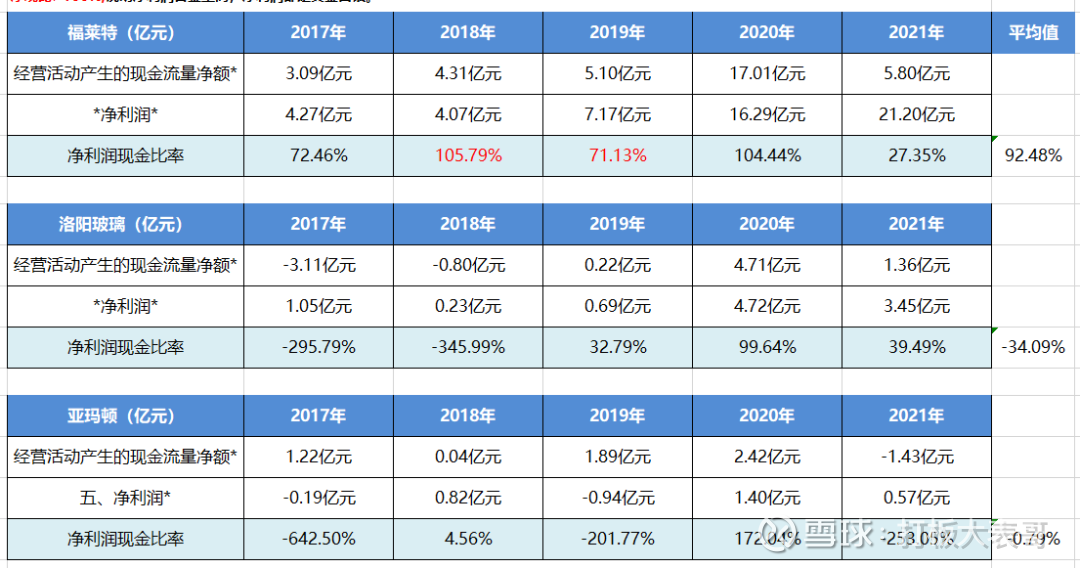

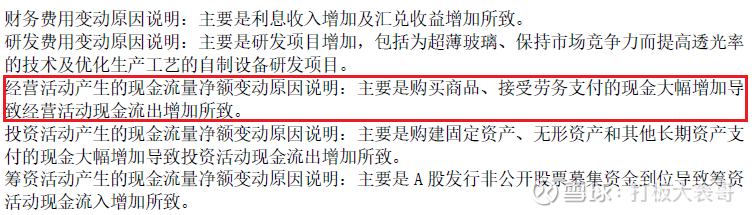

福莱特的近五年净利润现金比例为92.48%,含金量较低,但是高于同行业的。2021年福莱特的经营活动的现金流量净额同比减少65.82%,根据年报说明主要用于购买商品、接受劳动支付的现金大幅增加导致。

2021年上游原料燃料价格快速上涨,持续高位运行;叠加企业扩张,员工数量快速增长,后续需要持续关注。

2.1.3 毛利率

三个公司的毛利率都不算特别高,福莱特的毛利率比另外两家公司平均高10-15pct。2021年毛利率普遍均出现下滑,根据年报说明,主要是由于光伏组件价格由于部分原材料成本上升而上升,抑制了组件终端市场的增长趋势,同时光伏玻璃行业新增产能逐步释放导致供应量增加,导致了光伏玻璃价格下降。

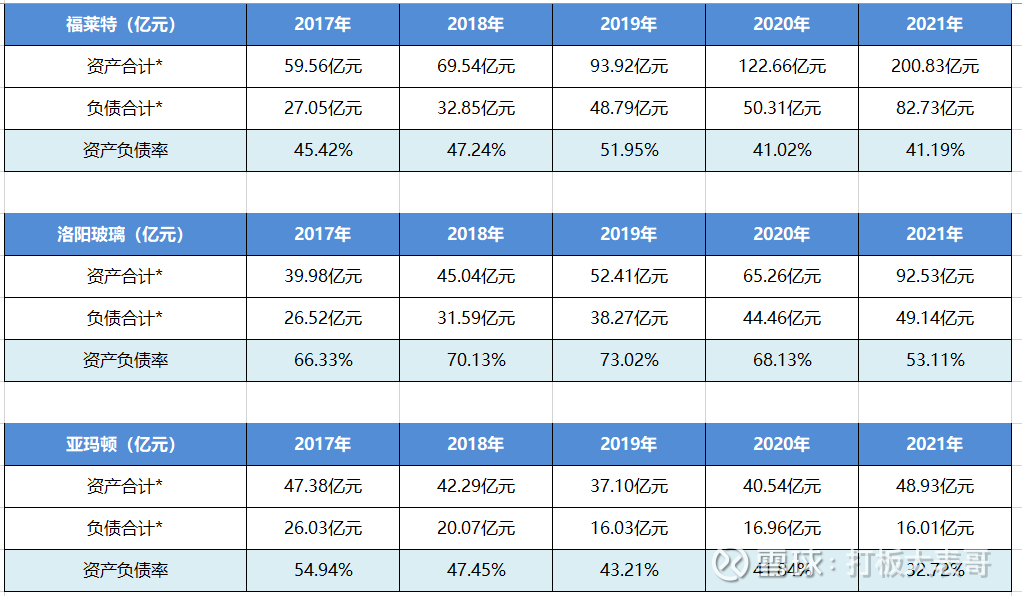

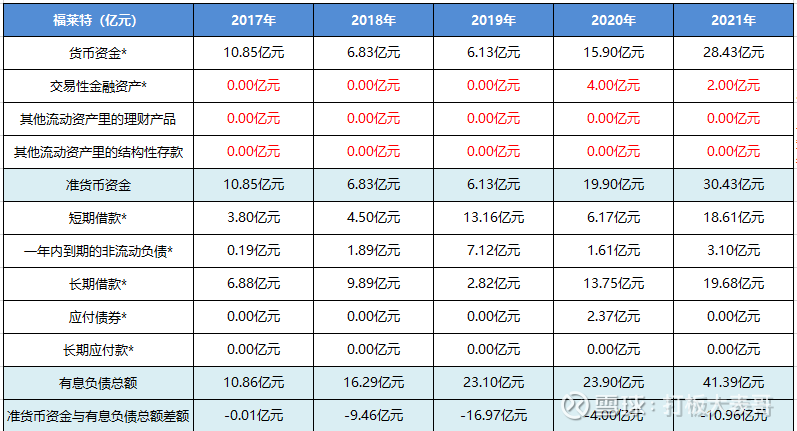

2.1.4 资产负债率

福莱特的资产负债率略大于40%,且准货币资金与有息负债总额差额近5年均小于0,但准货币资金与短期有息负债的差额大于0,有一定的偿债风险,但较小,仍需持续关注。

2.1.5 派息比率

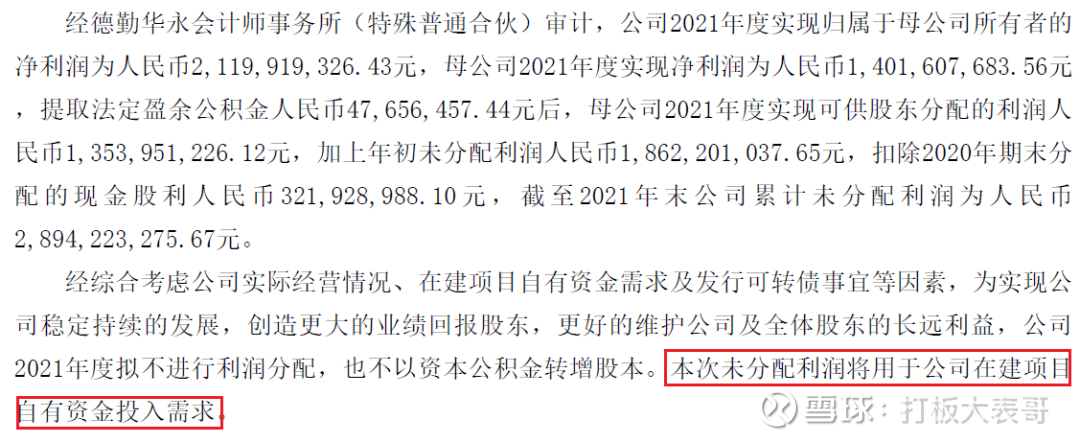

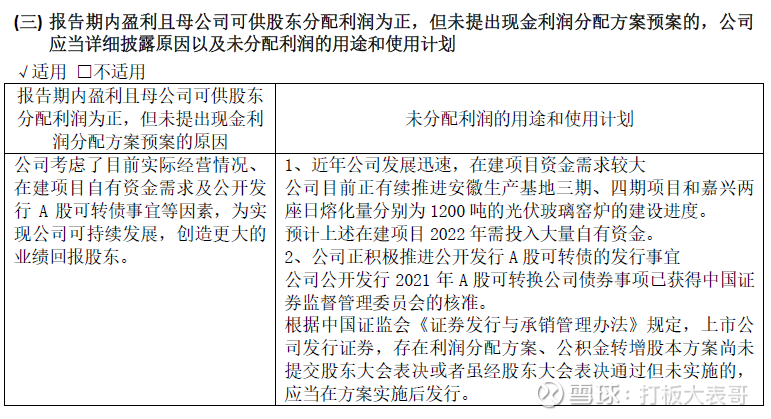

福莱特2018-2021年派息比率均值为16.80%,对股东比较吝惜,其中2021年未派息,利润再投。

2.2 其他财务指标

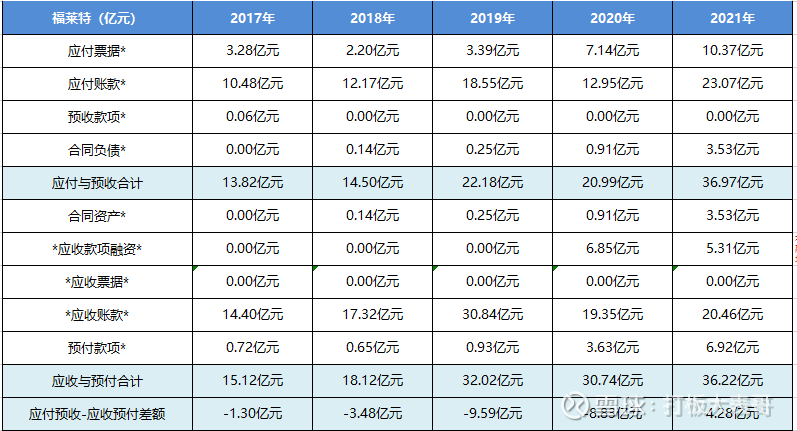

2.2.1 应付预收与应收预付

福莱特2017-2020年应付预收和应收预付差额均小于0,2021年差额大于0,逐年递增,说明公司的竞争力越来越强,行业地位越来越高。

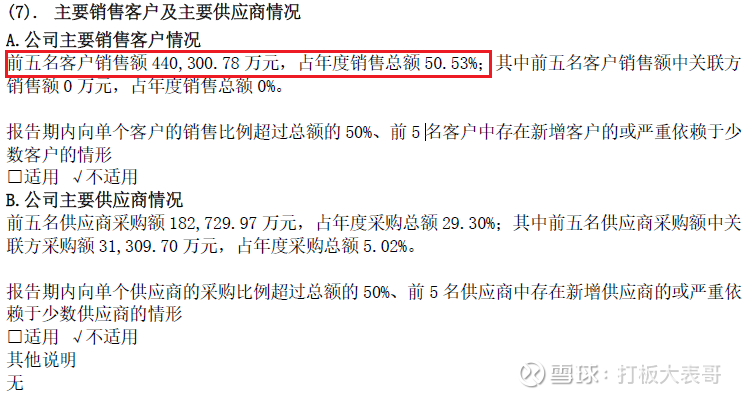

2021年年报中显示,公司前5大客户销售额占比50.53%,客户比较集中。

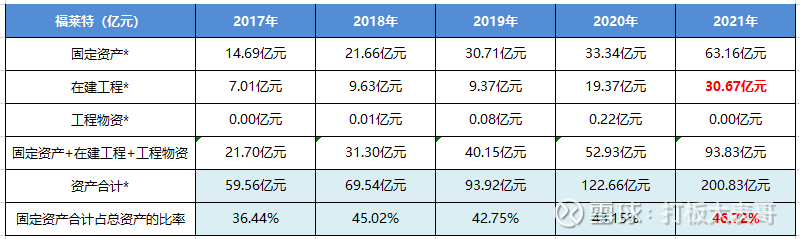

2.2.2 固定资产

福莱特的固定资产2018年至2021年占比都在40%以上,属于重资产公司,维持竞争力的成本较高。

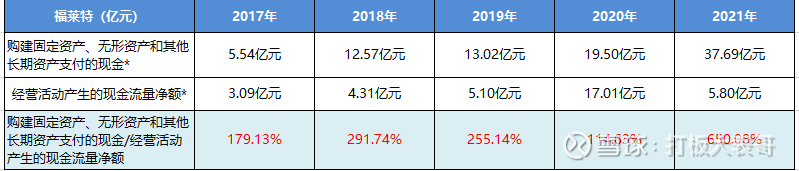

2.2.3 购建固定资产、无形资产和其他长期

资产与经营活动产生的现金流量净额比率

近五年福莱特构建固定资产、无形资产和其他长期资产与经营活动产生的现金流量净额比率均大于100%,公司扩张比较激进,须保持关注。

从经营、投资、筹资活动产生的现金流量净额来看,公司属于“正负正”类型,说明公司正在快速扩张中,需要持续关注。

2.3三季报报表解读

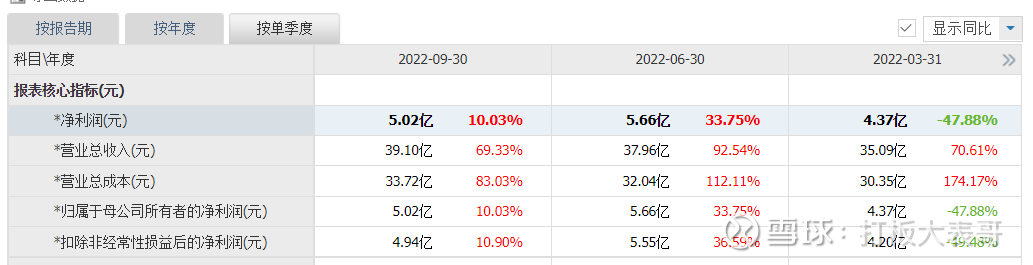

2022前三季度福莱特实现营业收入112.15亿元,同比增长76.96%;实现归母净利润15.04亿元,同比下降12.38%;实现毛利率22.08%,同比下降20.01pct。三季度实现营业收入39.10亿元,同比增长69.33%;实现归母净利润 5.02亿元,同比增长 10.03%。实现毛利率21.04%,环比下降2.69pcts。报告期内公司光伏玻璃新增产能释放,营业收入实现大幅增长;三季度公司营业收入维持高增速,毛利率环比小幅下降,主要是光伏玻璃平均销售价格下降,原材料及能源成本上升所致。

根据公司已公布信息,目前公司已与隆基、晶科、晶澳、东方日升等主要组件企业均签订长单销售合同,2021-2023年涉及光伏玻璃销售数量约11.82亿平米,中期内公司业绩有较强的确定性。

2.4 财报总结

2.4.1 优势总结

福莱特是光伏玻璃行业的龙头,营业收入和净利润均保持快速增长,毛利率高于同行,成本管控能力较强,产品比较容易销售,盈利持续性好。

2.4.2 劣势总结

福莱特属于重资产公司,维持企业竞争力的成本较高;准货币资金与有息负债总额差额小于0,有一定的偿债风险;构建固定资产、无形资产和其他长期资产与经营活动产生的现金流量净额比率较大,扩张比较激进。

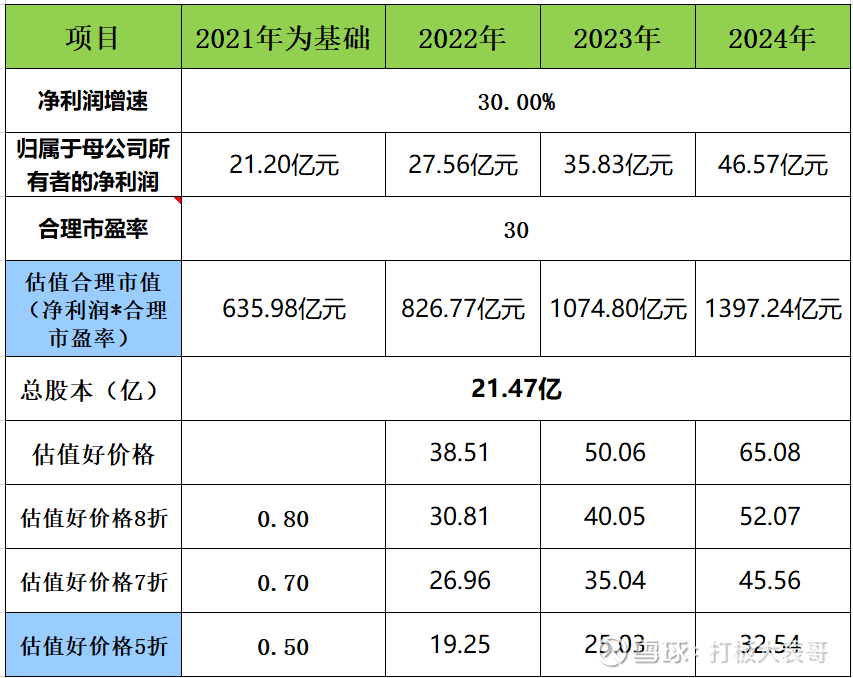

3 估值

3.1 合理市盈率

福莱特是光伏玻璃行业的龙头企业,拥有成本和规模优势护城河,毛利率高于行业第二梯队10-15pct。亿牛网查询可得公司近10年市盈率中位数49,30分位值为37。综上给予30倍合理市盈率。

3.2 净利润增速

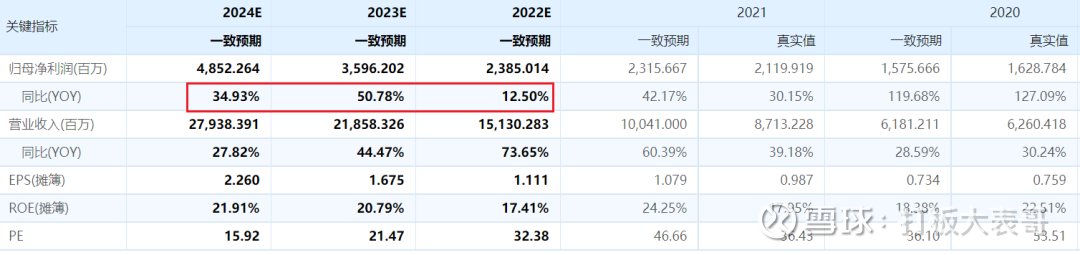

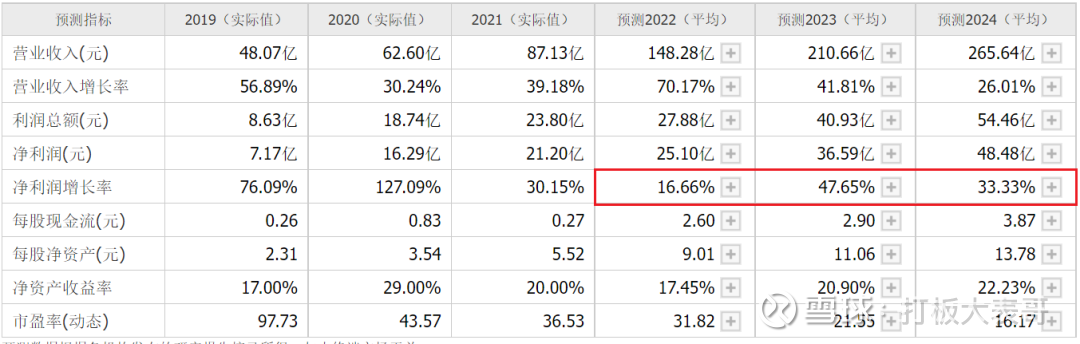

福莱特2021年实现净利润21.20亿,近5年复合增长率49.31%。萝卜投研预测未来3年福莱特的净利润增速分别为12.50%、50.78%、34.93%,年复合增长率为42.64%;同花顺预测未来3年公司的净利润增速分别为16.66%、47.65%、34.93%,年复合增长率为38.98%。综上给予福莱特未来3年的净利润增长率30%。

3.3 估值价格

4 总结

4.1 优势总结

1.“碳达峰、碳中和”目标愿景下,光伏、风电大型基地建设加快步,光伏玻璃作为光伏组件的必备辅材,行业正在快速发展中。

2.福莱特在行业深耕多年,有成本优势和规模优势,作为光伏玻璃行业龙头,目前已形成两超多强的竞争格局,毛利率高于第二梯队平均毛利率10-15pct。随着公司新增产能持续释放,及上游石英砂资源布局,有望深化成本优势,改善公司盈利能力。

3.福莱特已与隆基、晶科、晶澳、东方日升等主要组件企业均签订长单销售合同,中期内公司业绩有较强的确定性。

4.2 风险总结

1.公司扩张比较激进,自2019年上市以来,已筹划5次产能扩产,行业内其他公司也在快速扩张,警惕行业产能过剩风险。

2.原材料和燃料动力价格波动风险。公司产品的成本主要由原材料和燃料动力所构成,其中原材料的主要构成为纯碱和石英砂,燃料动力的主要构成为石油类燃料、天然气和电。随着国际原油及基础材料价格的波动,纯碱、石英砂及石油类燃料价格波动较大。

3.环境保护风险。光伏玻璃属于高污染高耗能的产业,公司的污染物排放若未能严格执行国家环保标准,或因设备设施故障、操作不当等原因导致发生意外环保事故。

4.汇率波动风险。2021年报所示公司外销收入占营业收入的比例26.72%,外销业务主要以美元、日元结算,结算货币与人民币之间的汇率可能随着国内外政治、经济环境的变化产生波动,具有较大不确定性。

$福莱特(SH601865)$