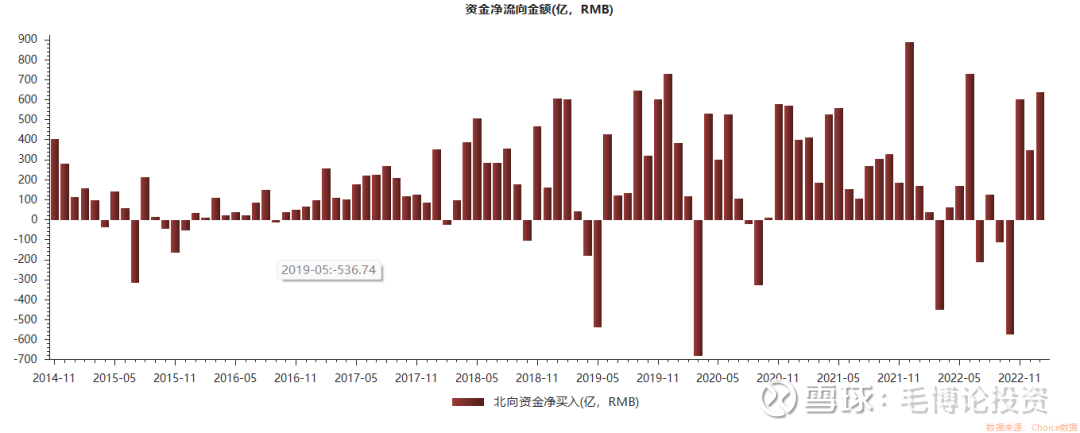

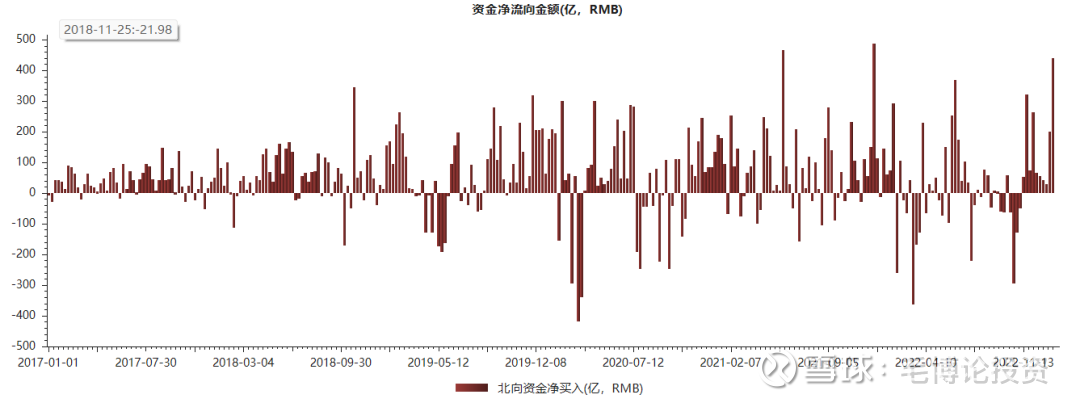

本周北向资金净流入处于历史高位。本周涨幅不低于10%的个股。本周煤炭、食品饮料、非银金融、医药生物、有色金属等一级行业涨幅居前。本周北向资金增持市值最高的行业分别为。外资流入规模上升。326只(上周939)个股涨幅不低于5%但低于10%。1440只(上周2510)个股涨幅为正但低于5%。外资流入规模下降。2344只(上周685)个股下跌但跌幅小于5%。美元指数下跌叠加经济复苏预期。北向资金流入A股规模有望达到2400-3000亿元。自2022年11月以来累计上涨48.01%。自2022年11月以来累计上涨0.65%。申万大盘指数上涨2.5%。从申万二级行业指数来看。

美元指数下跌叠加经济复苏预期,人民币升值。本周,美元指数下跌1.66%,自2022年11月以来累计下跌8.44%。欧元兑美元上涨1.78%,自2022年11月以来累计上涨9.62%。英镑兑美元上涨1.2%,自2022年11月以来累计上涨6.72%。美元兑日元下跌3.21%,自2022年11月以来累计下跌14.03%。美元兑人民币下跌2.32%,自2022年11月以来累计下跌8.2%。

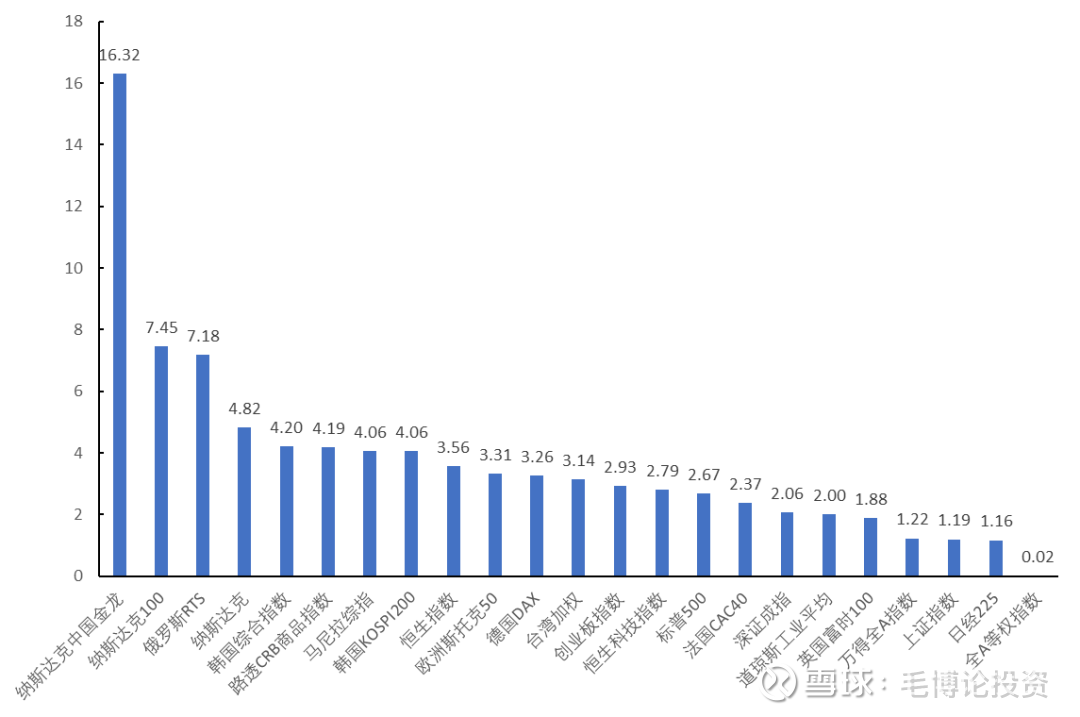

本周全球主要股市普涨。纳斯达克中国金龙指数上涨16.32%居首,自2022年11月以来累计上涨65.2%。恒生指数上涨3.56%,自2022年11月以来累计上涨48.01%。恒生科技指数上涨2.79%,自2022年11月以来累计上涨59.67%。

纳斯达克指数上涨4.82%,自2022年11月以来累计上涨0.83%。标普500指数上涨2.67%,自2022年11月以来累计上涨3.28%。道琼斯工业指数上涨2%,自2022年11月以来累计上涨4.8%。

欧洲斯托克50指数上涨3.31%,自2022年11月以来累计上涨14.74%。台湾加权指数上涨3.14%,自2022年11月以来累计上涨14.47%。

上证指数上涨1.19%,自2022年11月以来累计上涨10.75%。深证成指上涨2.06%,自2022年11月以来累计上涨12.62%。创业板指上涨2.93%,自2022年11月以来累计上涨11.91%。万得全A涨1.22%,自2022年11月以来累计上涨10.84%。全A等权指数上涨0.02%,自2022年11月以来累计上涨6.60%。

日经225指数上涨1.16%,自2022年11月以来累计下跌5.32%。

路透CRB商品指数上涨4.19%,自2022年11月以来累计上涨0.65%。

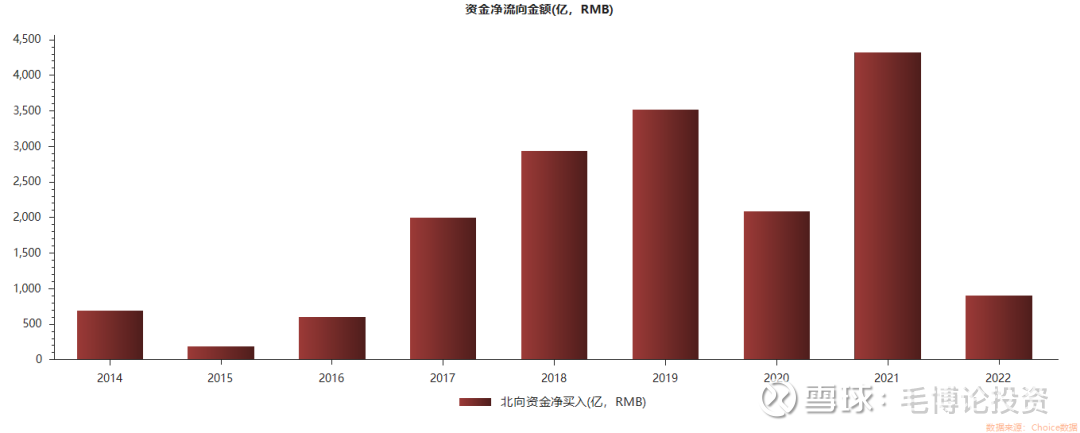

2014-2022年北向资金净流入额分别为685.7、185.29、606.79、1997.38、2942.18、3517.43、2089.32、4321.69、900.20亿元。2020年由于风险偏好下降,外资流入规模下降。2021年全球经济逐步复苏叠加流动性维持宽松,外资流入规模上升。2022年海外加息叠加中国经济增长承压,外资流入规模大幅减少,相对于MSCI ACWI中A股占比这一配置基准,欠配比例上升。随着2023年中国经济复苏与欧美加息放缓,北向资金流入A股规模有望达到2400-3000亿元,使得全年市场风格趋于均衡。

本周北向资金净流入处于历史高位。2022年3月、7月、9月、10月北向资金呈净流出状态,尤其是3月和10月分别流出450.83亿元和573亿元。11月以来则呈现净流入状态,2023年1月两周净流入640.15亿元,第二周净流入439.97亿元,均处于历史高位,预计第三周净流入将降至200亿元以内。

最近一个月北向资金增持市值最高的行业分布为酿酒、银行、保险、光伏设备、家电。煤炭、化学制药、物流、工程建设、电网设备等行业市值降幅居前。

本周北向资金增持市值最高的行业分别为:酿酒、保险、银行、电池、有色、光伏设备、证券,均超过20亿元;其中仅光伏设备下跌2.63%,表明外资看好光伏设备而内资意见存在分歧。保险证券涨幅最高表明内外资观点一致。煤炭、化学制药、中药、航空航天、房地产开发等行业市值降幅居前。

外资主导市场风格。由于外资偏好大盘价值股,大盘价值股优于小盘成长股。申万大盘指数上涨2.5%,申万小盘指数上涨0.36%;申万高市盈率指数上涨0.32%,申万低市盈率指数上涨1.75%。

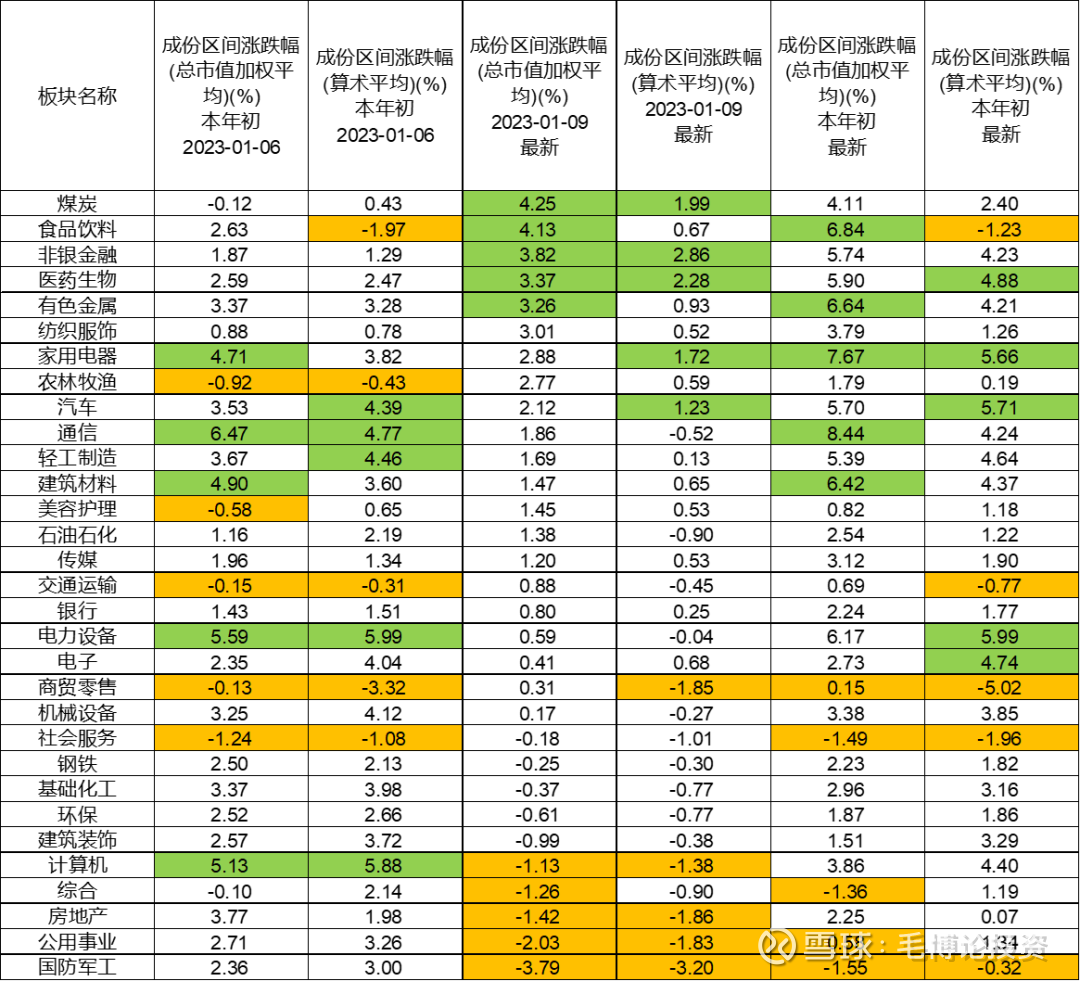

从申万一级行业指数来看,21个行业上涨,非银金融、食品饮料、煤炭、有色、农林牧渔涨幅居前;10个行业下跌,军工、公用事业、房地产、综合、计算机跌幅居前。从申万二级行业指数来看,工业金属、小家电、医疗服务、厨卫电器涨幅超5%,保险、白酒、养殖、摩托车、动物保健、装修建材、证券涨幅超4%。军工电子、航空装备、渔业、数字媒体、酒店餐饮等行业跌幅居前。

以所有个股按总市值加权计算,本周煤炭、食品饮料、非银金融、医药生物、有色金属等一级行业涨幅居前;工业金属、小家电、医疗服务、厨卫电器、纺织制造等二级行业涨幅居前。以算术平均来看,非银金融、医药生物、煤炭、家电、汽车涨幅居前;电视广播、电机、厨卫电器、白酒、医疗美容等二级行业涨幅居前。

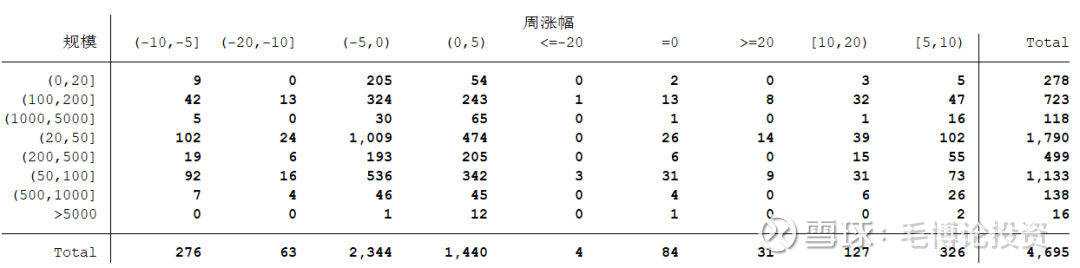

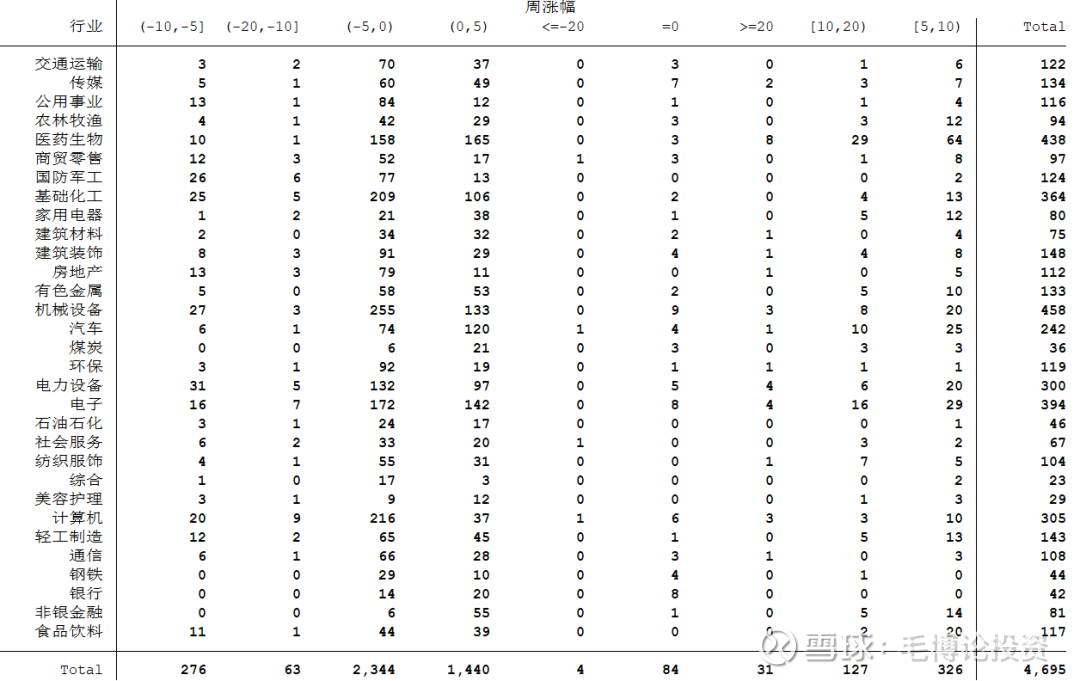

本周个股涨少跌多,赚钱效应较差。4695只2022年10月以前上市的非ST公司中,2687只下跌,1924只上涨,84只平盘。31只(上周35)涨幅不低于20%;127只(上周306)个股涨幅不低于10%但低于20%,326只(上周939)个股涨幅不低于5%但低于10%,1440只(上周2510)个股涨幅为正但低于5%。4只(上周1)跌幅不低于20%,63只(上周28)个股跌幅介于10%与20%之间,276只(上周129)个股跌幅介于5%与10%之间,2344只(上周685)个股下跌但跌幅小于5%。

优选医药生物、电子、电力设备、机械、汽车行业。从行业来看,医药生物、电子、电力设备、机械、汽车行业涨幅不低于10%的个股数分别为92、62、53、46、46只,计算机、化工、轻工、家电、建筑行业涨幅不低于10%的个股数分别为38、32、30、17、17只。医药生物、食品饮料、电子行业涨幅介于5%与10%之间的个股数分别为34、15、13只。

优选20到200亿规模个股。从规模来看,本周涨幅不低于10%的个股,1月9日总市值介于20亿到50亿之间为53只(上周124),50亿到100亿之间为40只(上周104),100亿到200亿之间为40只(上周67)。