这是我认为投资巨石或投资玻纤行业必须要关注的点。也会因为产品本身(玻纤的重资产属性)而导致债务风险极大、现金流为负。我们来看巨石的经营活动现金流净额。我们看一下近20年中国巨石的经营现金流净额情况。所以看到2008、2009年巨石的筹资活动现金流净额分别为33.93亿、20.91亿。说明公司在现金流极差的年份。再看2008、2009年的投资活动现金流净额。1、玻纤龙头系列(一)2、玻纤龙头系列(二)3、玻纤龙头系列(三)4、巨石的局限性/不足分析5、中国巨石2022半年报&。即使是巨石这样在行业内拥有极大优势的企业。现金流质量能更高一些。巨石是否还会再出现当年的危机呢。现金流压力、债务风险都是极大的。获取财报分析系列文章2、回复。这是近十年来巨石的资本开支数据。就是对于健康现金流的依赖性极高。

$中国巨石(SH600176)$ $山东玻纤(SH605006)$ $中材科技(SZ002080)$

中国巨石系列文章主要分为以下几个部分:

1、玻纤龙头系列(一)

2、玻纤龙头系列(二)

3、玻纤龙头系列(三)

4、巨石的局限性/不足分析

5、中国巨石2022半年报&三季报解读

本文是中国巨石系列第四篇,讨论完巨石的核心竞争力,或者说是优点之后,我需要考虑,公司的局限性在哪里?因为没有绝对100%优秀的公司,任何一家企业,都会有它自己的问题。关于这个问题,需要复盘巨石的发展历史,能看的更清晰。

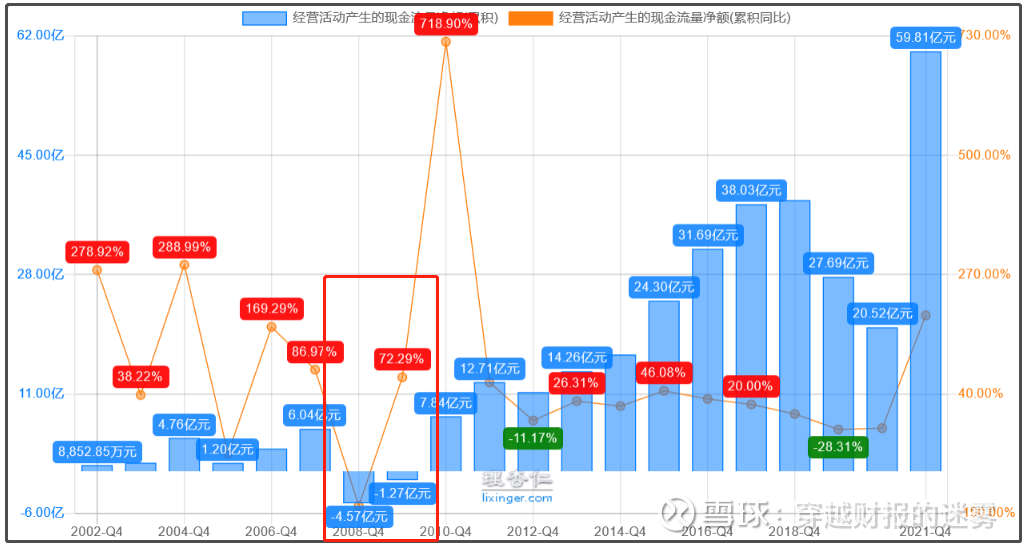

因为玻纤属于典型的重资产生意,所以对于在手货币资金、以及健康现金流的要求极高,我们看一下近20年中国巨石的经营现金流净额情况。

我在判断一家企业是否优秀时,现金流是我非常看重的指标。一般来说如果经营现金流净额为负数,我会直接把这家企业排除不看,即使账面上的净资产再多、净利润再厚、营业收入增长再迅速也不会提起我的兴趣,因为只有健康的现金流,才是能保证企业度过寒冬、抵御黑天鹅事件风险的根本。

我们来看巨石的经营活动现金流净额,在2008、2009年分别为-4.57亿、-1.27亿,连续两年出现负数,直到2010年才重新回到净流入7.84亿。

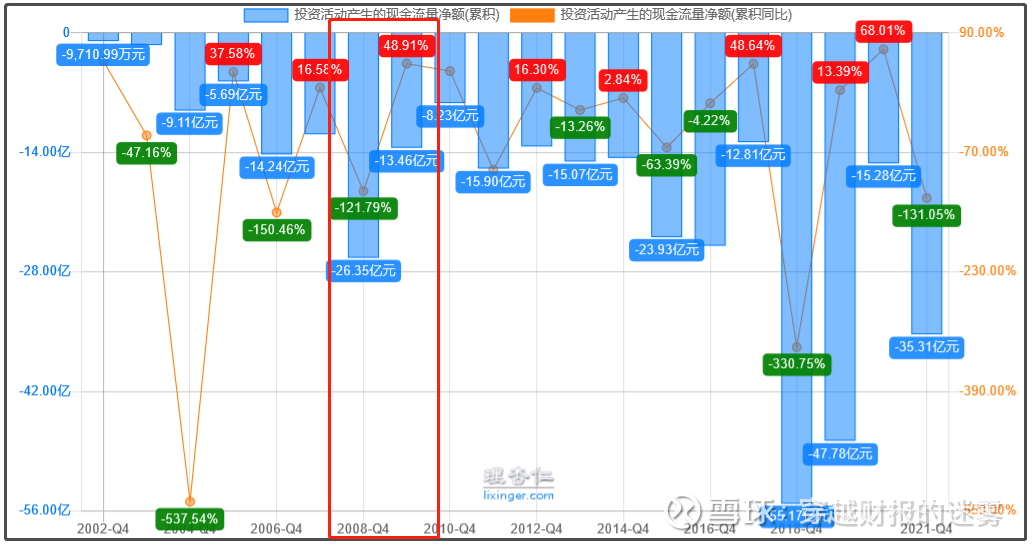

再看2008、2009年的投资活动现金流净额,分别为-26.35亿、-13.46亿,是2017年以前最高的投资现金流出规模,说明公司在现金流极差的年份,仍然保持了极高程度的产能扩张。

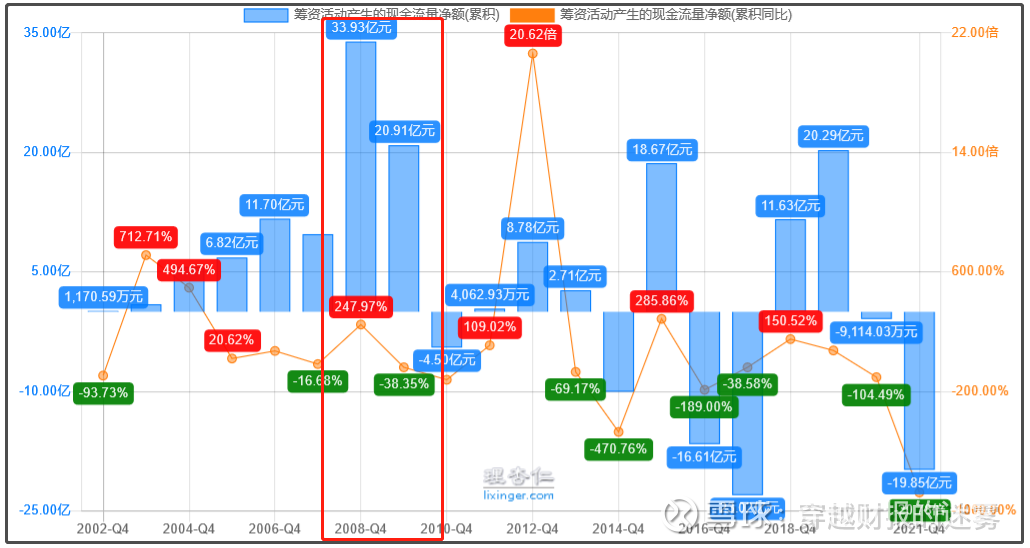

那经营现金流都为负了,说明主营业务正在亏钱,另一方面还在投资扩产,钱从哪来?只能筹资。所以看到2008、2009年巨石的筹资活动现金流净额分别为33.93亿、20.91亿,也就是说巨石扩产的钱都是借来的。

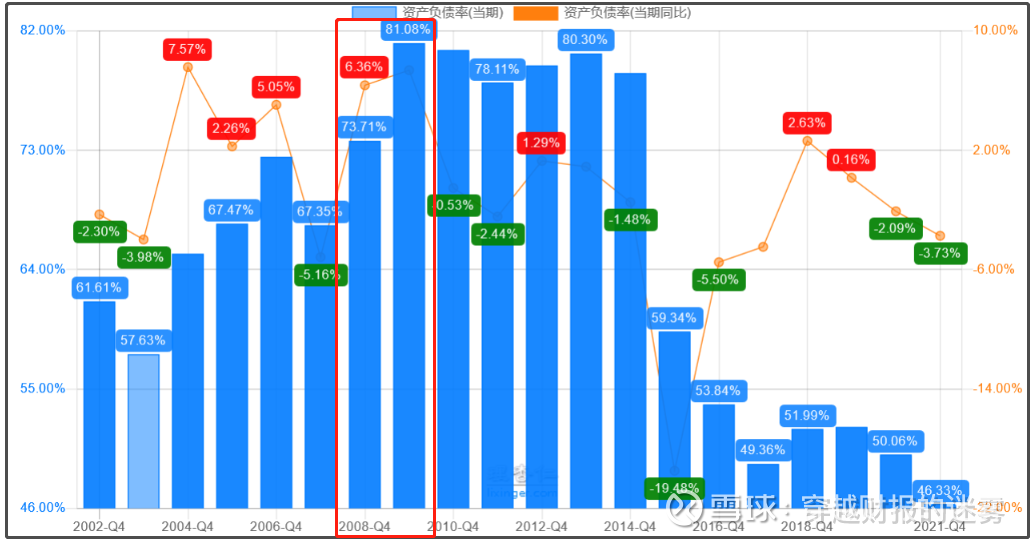

也正是在这两年,巨石的资产负债率达到了顶峰,2008年资产负债率73.71%、2009年资产负债率81.08%,为历史最高水平。翻开任何一本财务分析的书籍,都会清楚地写着,资产负债率不能过高,一般来说60%以上就已经可以算是有债务风险了,要及时规避。但巨石直接达到了80%以上,所以以马后炮的眼光回头看,当年的巨石,现金流压力、债务风险都是极大的,可以说是至暗时刻。

2008年报里公司也解释如下:

之所以要复盘现金流、债务、负债率,就是为了说明,即使是巨石这样在行业内拥有极大优势的企业,也会因为产品本身(玻纤的重资产属性)而导致债务风险极大、现金流为负,不过好在近年来,随着经营情况的好转,巨石的资产负债率一直在下降,2021年末已经下降到46.33%。

但是未来,巨石是否还会再出现当年的危机呢?从目前的产能规模、行业地位、市场份额来看,这个几率很小,但并不是完全没有,因为没有任何一家企业能够百分之百保证规避各种风险,比如成本价格飞速上涨、供需关系变化、技术更新等等原因,所以这一点是我认为巨石的不足所在,就是对于健康现金流的依赖性极高,本质还是由于重资产属性。

我们再从另外一个角度来看。

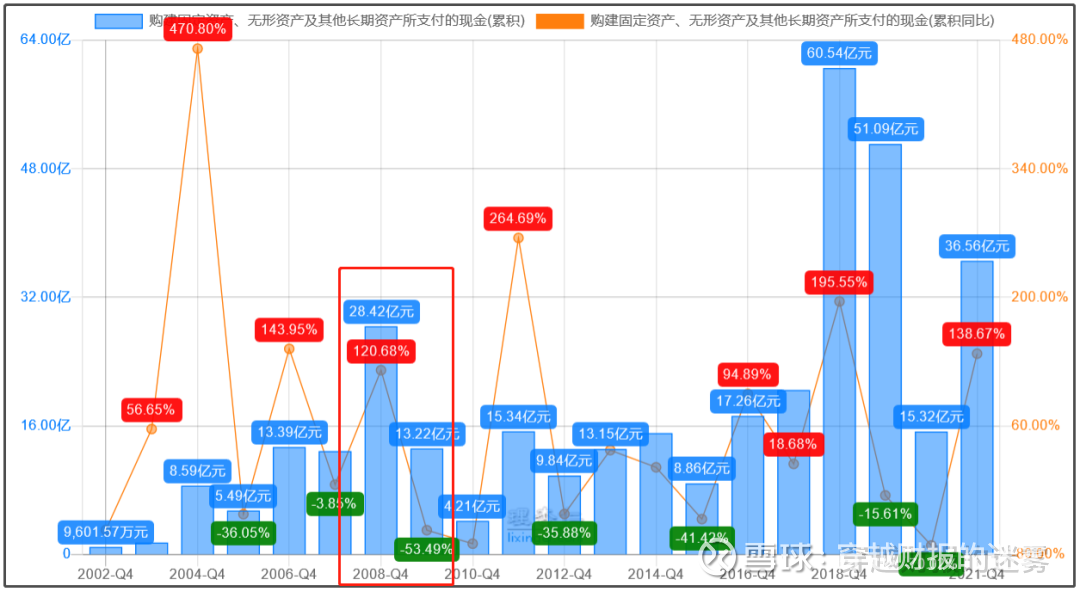

这是近十年来巨石的资本开支数据:

注:资本开支:资本性开支主要指最终形成固定资产、无形资产的投资支出、自有固定资产改良支出以及租赁资产改良支出,这些支出均须纳入公司年度项目投资计划范围。通俗来讲就是扩产、投产所需要的费用,性质可同比在建工程所需开销。

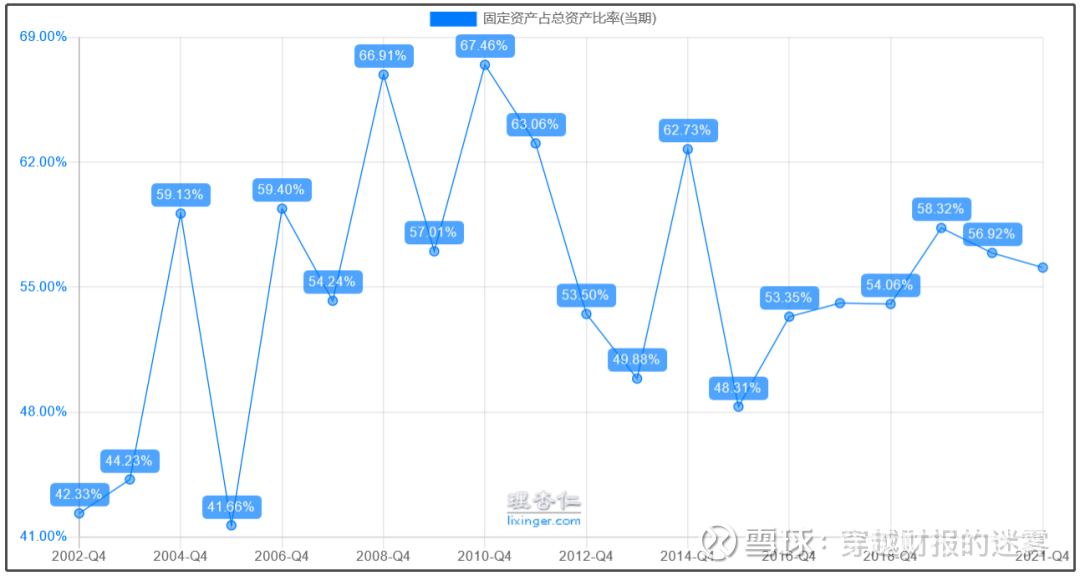

固定资产占比总资产的比例:

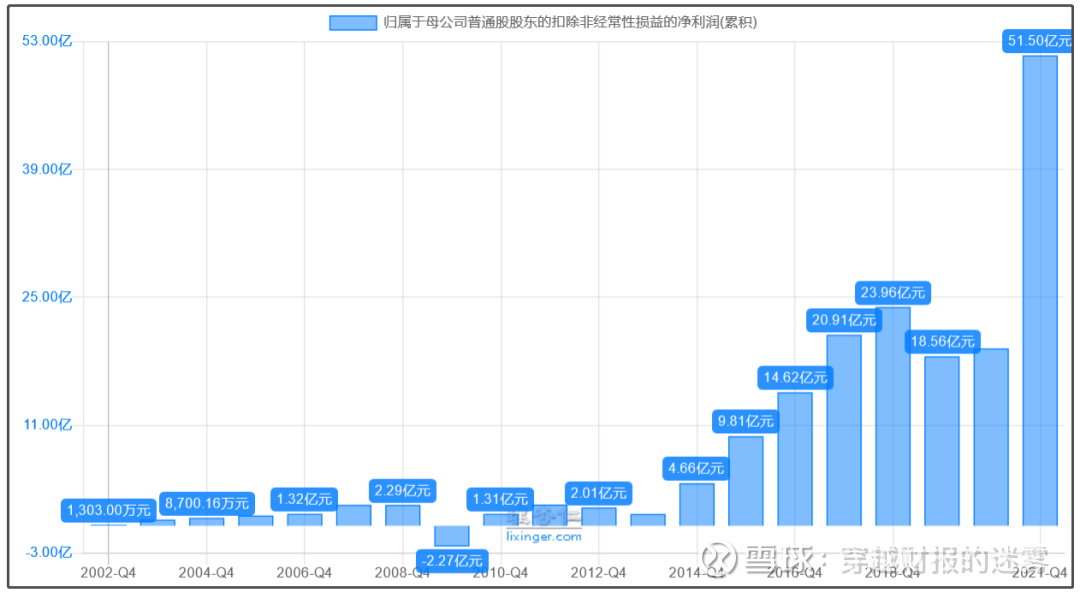

这是近十年巨石的净利润数据:

可见,资本性开支的整体投入,几乎是净利润的2倍左右,所以巨石依赖外部借款、筹资是必然,只不过我们希望公司能尽量降低一些有息负债的水平,现金流质量能更高一些,这样投资者更安心。

至于产品需求的角度,下游新兴领域包括风电、汽车轻量化等等,都属于景气度较高的行业,但也不排除有需求放量不及预期的情况。不过这些场景都是用来提升估值的,玻纤即使只用于传统行业,也能实现几乎永续稳定增长,这些新兴场景的出现,不过是增加一些想象空间。所以未来在玻纤产品整体供需紧平衡的判断下,巨石再重现20008、2009年的危机我认为几率不大,这么多年巨石在降低负债方面做出的努力也有目共睹,但是玻纤的生意模式,注定了债务方面、资金方面的风险会一直存在,这是我认为投资巨石或投资玻纤行业必须要关注的点。

下一篇也是巨石系列的完结篇,主要分析最新的半年报以及三季报的经营数据,并给出我对巨石最新的估值思考,欢迎读者朋友们关注。

注:已研究的上市公司包括:

桃李面包、洽洽食品、汤臣倍健、涪陵榨菜、东阿阿胶、妙可蓝多、上海家化、绝味食品、分众传媒、科沃斯、石头科技、海康威视、大华股份、伊利股份、青岛啤酒、海天味业、中顺洁柔、中国巨石。

具体的文章分析链接到我同名号里的对话框输入公司名字,对应的链接就会自动回复出来。

其他随笔文章获取方式:

1、回复 “ 财报分析 ” 获取财报分析系列文章

2、回复 “ 行业投资思考 ” 获取已更新的行业分析思考

以上仅作为我个人投资记录使用,片面之处欢迎各位批评指正!

@今日话题 @上市公司 @雪球达人秀 @雪球创作者中心

#雪球星计划# #投资炼金季# #视频读财报,投资大炼金#