中国A股上市日起涨幅最高的30家上市公司三、从A股指数历史表现看消费行业1、消费行业贡献超额■2011年起历时10年。年化收益排名第1位和第2位的消费行业上市公司的年化收益分别高达19.75%和16.51%。图表∶美国1957-2003投资回报率最高的20家上市公司2、大消费是牛股摇篮∶日本股市(1992-2017日本人均GDP∶$3.15万-$3.53万)■1992-2017年日本经济衰退期中。图表∶日本1997-2017投资回报率最高的20家上市公司3、大消费是牛股摇篮∶英国股市在英国股票市场中。2、消费股龙头具有非常明显的超额优势■消费品投资赛道属于。技术进步驱动消费行业变迁从人口的角度来讲。中、美、日、英历史数据复盘1、大消费是牛股摇篮∶美国股市(1957-2003美国人约GDP∶$3000-$3.95万)■1957-2003年美国股市回报率最高的20只股票。第二个是技术进步会驱动消费行业的变迁。英国市值排名前20的股票中有7个消费股4、大消费是牛股摇篮。中国A股市场当前依然遵循"消费医药行业是牛A摇篮’的历史规律。消费品行业符合巴菲特。其中8只为消费行业。四、消费行业做为牛股的摇篮。内地消费指数上涨173%。消费品行业经历渠道驱动今产品驱动今品牌驱动三个发展阶段。

一、一个引子,股神巴菲特曾公开支持的人

2006年,伯克希尔·哈撒韦公司的年会上,掌门人沃伦·巴菲特和合伙人查理·芒格被要求对西格尔进行评价。

西格尔是巴菲特“长期持有”投资理念的坚定支持者。

一贯尖锐的芒格立刻毫不犹豫地回答:“我认为杰里米·西格尔神经错乱!”这句话让巴菲特很明显地尴尬了起来——毕业于宾夕法尼亚大学的巴菲特曾经大力推荐过西格尔的书。他试图缓和芒格的评价:“他是个挺好的家伙。”

芒格看了一眼巴菲特,补充说:“他或许是个不错的家伙,但是他把苹果和大象放在一起比较,试图对未来作出精确预测。”

这可能是在公开场合西格尔所受到的最高规格的批评,但却不是第一次。

作为沃顿商学院年薪最高的教授、美联储和华尔街优秀投资机构智慧树投资公司的顾问。他曾准确地预测了2000年美国网络股票的崩溃,沃伦·巴菲特推荐投资者去看他的著作,他就是美国顶尖的经济学家之一杰里米·西格尔。

西格尔教授在他的经典著作《投资者的未来》一书中从历史的角度纵向比较美国数十年来各个产业的投资收益率,从全球化的角度横向比较同一时期不同国家和不同投资工具的投资收益率,整理出了一组惊人的数据。

二、牛股的摇篮,中、美、日、英历史数据复盘

1、大消费是牛股摇篮∶美国股市(1957-2003美国人约GDP∶$ 3000 - $ 3.95万)

■ 1957-2003年美国股市回报率最高的20只股票,其中11只为快速消费品行业,6只为医药行业,比例高达85%。

■ 从投资回报率来看,年化收益排名第1位和第2位的消费行业上市公司的年化收益分别高达19.75%和16.51%。

■ 从涨幅倍数来看,可口可乐1051倍,百事可乐865倍,高露洁棕榄760倍,食品公司亨氏635倍。

图表∶美国1957-2003投资回报率最高的20家上市公司

2、大消费是牛股摇篮∶日本股市(1992-2017日本人均GDP∶$3.15万-$3.53万)

■ 1992-2017年日本经济衰退期中,股市回报率最高的20只股票,其中8只为消费行业,占比达到40%,主要分布于家居装饰、个人用品、家电、娱乐商品等领域。

图表∶日本1997-2017投资回报率最高的20家上市公司

3、大消费是牛股摇篮∶英国股市

在英国股票市场中,英国公司市值排名前20的股票中,消费行业占据7个席位。其中联合利华总市值1658.61亿美元位列首位,2008-2018年化复合增长率14%。除此之外的大市值公司主要来源于食品饮料行业的可选消费(如帝亚吉欧、英美烟草、乐购等),年化复合收益率情况稳定。

图:英国市值排名前20的股票中有7个消费股

4、大消费是牛股摇篮:中国股市(2009-2019中国人均GDP: $3832- $ 1.03万)

■ 中国A股市场当前依然遵循"消费医药行业是牛A摇篮’的历史规律”

■ 自上市以来,涨幅最高的30只股票,医药和消费类公司比例超过50%

■ 基中医药公司10家,占比20%;曰常消费品公司9家,占比18%;可选消费品公司9家,占比18%

图表:中国A股上市日起涨幅最高的30家上市公司

三、从A股指数历史表现看消费行业

1、消费行业贡献超额

■2011年起历时10年,沪深300上涨65%,内地消消费(主要是食品饮料、家电、汽车、医药)指数上涨232%,超额回报 168%。年回报 12.8%;

■2016.2起至今,沪深300上涨62%,内地消费指数上涨173%,超额回报111%。年化回报20.0%。

2、消费股龙头具有非常明显的超额优势

■消费品投资赛道属于“长长的坡,厚厚的雪“,优质的消费品企业能够穿越周期波动,即使在寒冬竞争优势也在 持续扩张,通过时间复利的积累实现稳定持续的成长。

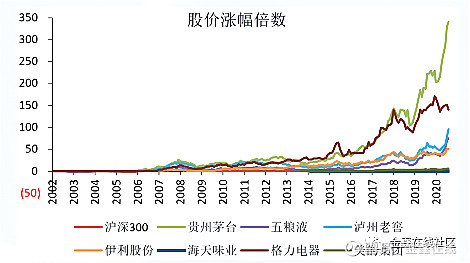

■消费品龙头在长周期内超额收益明显:复盘A股市场,以麦州茅台、伊^股份、格力电器为代表的消费品企业能够

■长期远远跑赢沪深300指数,股价创历史新高(历经2008年金融危机、2018年中美贸易战、2020年全球新冠疫情等)

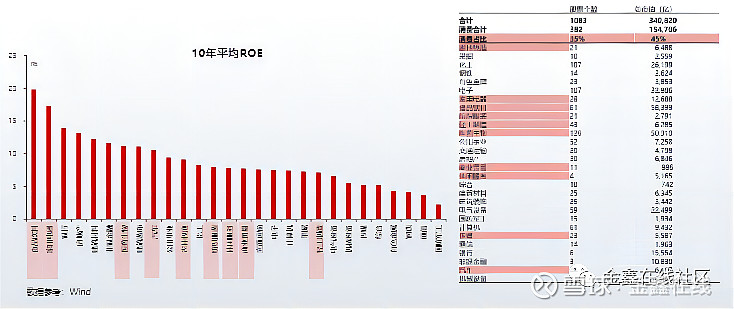

3、消费企业的护城河更宽更深,提供可持续的高ROE

■自下而上的选股的首要是选择具有护城河的好生意,而好生意和护城河的财务量化指标就是长期持续的高ROE。

■消费行业大部分是充分竞争、轻资产的子行业,有竞争壁垒的龙头公司胜出,行业竞争格局良好,民企或有激励的国企体制。

■因此历史10年消费平均ROE较好,在过去三年平均ROE超过15%的50个股中,消费品个数占比35%,市值占比45%。

四、消费行业做为牛股的摇篮,其背后的核心逻辑是什么?

1,人口是消费产生的基石

消费的底层逻辑在于人口,人口为消费的基础,只要人类社会向前发展,消费就是"永远的朝阳行业";

■中国拥有巨大的市场优势,14亿的庞大人口、4亿中等收入群体的强大购买力,是任何国家都无法比拟的;

■但从人均角度,中国人均GDP、人均可支配收入、人均社零等指标仍与美国、日本等发达国家存在明显差距, 提升空间巨大,随着人民生活水平的提高,中国消费市场増长潜力仍有待释放,在这个消费升级过程中必然会涌现出更多超大市值公司,这是人口对于消费的一个影响。

2019年中国/美国/日本人口与经济指标对比情况

2,需求演进 + 技术进步驱动消费行业变迁

从人口的角度来讲,消费的需求增长是比较稳定的,但这个稳定不代表消费品的需求不会发生变化,有两个重要的发生变化的原因,一个是需求的演进,第二个是技术进步会驱动消费行业的变迁。

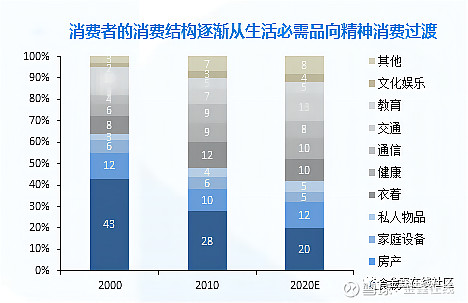

■消费升级和人口年龄结构变迁共同推动消费理念变化,中国地域辽阔、人口众多,在收入、区域、年龄、教育 背景等方面都存在巨大差异,相互交织对消费理念形成冲击,使得国内消费分级现象明显;

■技术进步从生产、供应链、渠道、营销各个环节深深影响着整个消费品产业链,生产和供应链更加高效,渠道 和营销变得更加细分和精准,这也使得消费品质化、渠道场景化、品牌多元化现象愈加明显。

消费习惯的变化是供、需相互作用的结果

技术的进步带来消费产业链全方面为变革

3,需求端:消费品行业的独特的行业属性

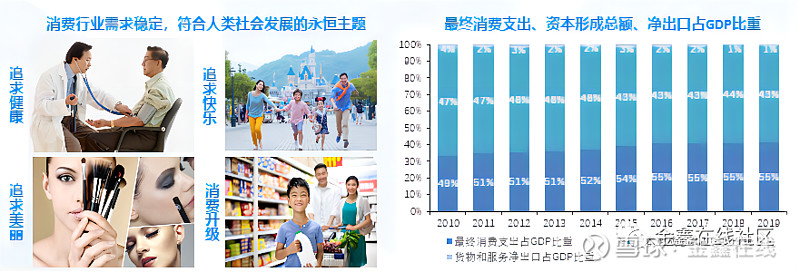

(1)稳定性:消费行业具备明显的弱周期属性,日用品、医药等必需消费品几乎不受经济周期影响,下游市场需求、 企业竞争优势、品牌壁垒能够在较长时间内维持稳定;

■部分消费品符合人类社会发展永恒主题(追求健康、美丽、快乐),优秀企业生命周期近乎永续经营;

■从GDP増长驱动力来看,2010-2016年乎肖费占GDP比重由49蜓升至55%,经济结构明显变化,波动率显著降低。

(2)长周期性:消费品投资赛道属于"长长的坡、厚厚的雪",优秀的消费品企业能够穿越周期波动,即使在经济 寒冬之下也能"过看比较滋润的日子",通过时间复利的积累实现稳定持续的成长。

复盘A股市场,以贵州茅台、五粮液、伊利股份为代表的消费品企业在长周期内远远跑赢沪深300指数,成功穿 越经济周期和外部重大事件影响(08年金融危机、18年中美贸易战、20年新冠疫情等),股价屡创历史新高。

消费品行业符合巴菲特“长坡后雪”的投资逻辑

优秀消费品企业由沪深300指数相对,远远跑赢。

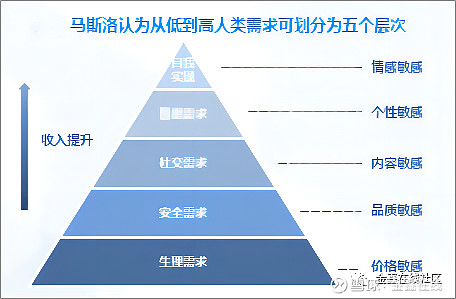

(3)扩张性:根据马斯洛需求层次理论,随着收入水平的提升,消费者会逐渐追求生存之上的延展性需求,如娱乐、 社交、炫耀型消费等,于是商品种类越来越丰富,消费形态日趋多元化。

目前中国一二线城市消费相对超前,非常注重个性化、多样化与体验式消费;三四线城市表现为温饱型消费得 到满足后,开始向享受型消费转变;五六线城市与农村地区仍处家庭消费阶段,个性化意识尚未完全觉醒。

(4)升级性:中产阶层已经成为支撑中国消费増长的主要力量,消费升级已经成为不可阻挡的发展趋势,多元化、品质化、高端化、健康化趋势愈发明显,品牌效应对消费决策的影响愈发重要;

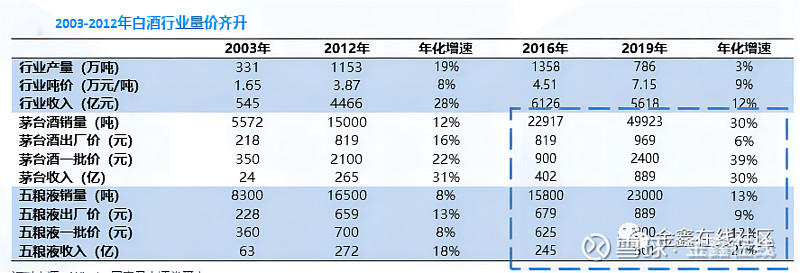

以白酒行业为例,目前白酒行业出现冰火两重天的格局,行业整体产量持续萎缩,但以茅台、五粮液为代表的高端白酒却出现量价齐升的趋势,快速増长的中产阶层和富裕阶层对高端白酒保持旺盛需求。

4,供给端:品牌+产品+渠道,企业竞争优势不断沉淀

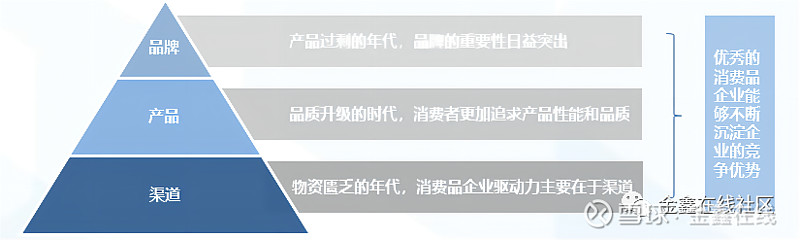

(1)物资匮乏时代,能够"将商品呈现在消费者面前"至关重要,能够迅速占领渠道的企业拥有更多优势;

(2)品质升级时代,由増量市场向存量市场逐渐演变,产品价值提升和细分领域创新成为企业竞争的焦点;

(3)产品过剩时代,占领消费者"心智"比"流量”更重要,树立品牌的龙头企业占据更多市场份额;

优秀的消费品企业,能够适应这三个时代的变迁潮流,逐渐从渠道驱动、产品驱动到沉淀为品牌,占据消费者心智,企业的竞争优势不断加强。

消费品行业经历渠道驱动今产品驱动今品牌驱动三个发展阶段