已相继与客户签订PET铜箔水电镀设备订单。1、7.13亿元PET铜箔电镀设备约对应24GWhPET铜箔产线。铜箔电镀设备优先龙头①公司是VCP(垂直连续电镀)设备龙头。目前PET铜箔生产工艺主要包括两步法和三步法。其中PET铜箔能有效提升动力电池的安全性与能量密度。锂电复合铜箔设备是公司的重点发展方向。对应PET铜箔设备为148亿元。假设2025年全球PET铜箔电池渗透率为20%。2、预计2023年4月就要量产3、2022年定位铜箔PET的元年4、根据华鑫证券测算。PET铜箔规模化量产后生产成本为2.77元/㎡。铜箔镀铜工艺优先龙头光华科技 。公司产品主要包括PCB电镀专用设备、五金表面处理专用设备和新能源领域电镀设备。3、PET铜箔。目前动力电池向高能量密度、高安全性发展仍是大势所趋。带动上游原料需求大幅增长继2022年7月我国动力电池装车量同比增长1.7倍后。

铜箔使用场景,新能源汽车的锂电池和储能电池

一、新能源汽车的发展现状和前景分析:

1、国内动力电池装车量持续增长,带动上游原料需求大幅增长

继 2022 年 7 月我国动力电池装车量同比增长 1.7 倍后,2022 年 8 月我国 动力电池装车量同比增长 1.2 倍。

2、动力电池的发展未来需求:

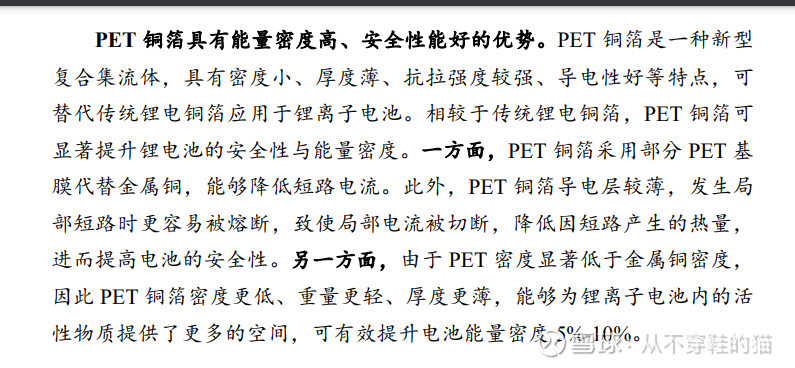

目前动力电池向高能量密度、高安全性发展仍是大势所趋,改善提升原材料性能是推动动力电池升级的主要方法之一,目前市场已 出现各种新型材料,包括新型锂盐 LiFSI、新型添加剂、新型复合集流 体 PET 铜箔等,其中 PET 铜箔能有效提升动力电池的安全性与能量密度。

3、PET 铜箔:

目前 PET 铜箔生产 工艺主要包括两步法和三步法。。

a、两步法生产工艺包括磁控溅射和水电 镀。首先采用磁控溅射工艺,实现 PET 非金属材料金属化,之后采用水 电镀工艺,将 PET 基膜上的铜层厚度增厚至 1μm 左右,实现集流体导 电需求。

4、PET铜箔产业链分析:

a、上游:

$三孚新科(SH688359)$ 正在推进 PET 镀铜专用 化学品应用测试。铜箔镀铜工艺优先龙头

光华科技 可提供 PET 铜箔化学品整体定制化服务解决 方案。

$东威科技(SH688700)$ 已相继与客户签订 PET 铜箔水电镀设备订单,铜箔电镀设备优先龙头

①公司是 VCP(垂直连续电镀)设备龙头。公司成立于 2005 年,已成长为 VCP 设备龙头。公司产品主要包括 PCB 电镀专用设备、五金表面处理专用设备和新能 源领域电镀设备。PCB 电镀专用设备是公司主要收入来源,2021 年实现营业收入 6.6 亿元,占公司总收入的 82.3%。锂电复合铜箔设备是公司的重点发展方向,20 21 年实现营业收入 965.7 万元。

b、中游:

$CQJM自主研发的高分子复合铜膜已成功应用于新能源汽车电池,并 顺利通过德国穿刺实验,进入量产阶段。

宝明科技于 2022 年 7 月发布公 告称计划投资 60 亿元在赣州投资建设锂电池复合铜箔生产基地,其复合 铜箔产品已获得部分小批量订单。优先获得订单生产龙头。

双薪新材 PET 铜箔目前已进行客户认证,并获得良好反馈。

万顺新材 已开发出应用于电池负极的载体铜膜, 相关样品也已送往下游企业验证

C、下游:

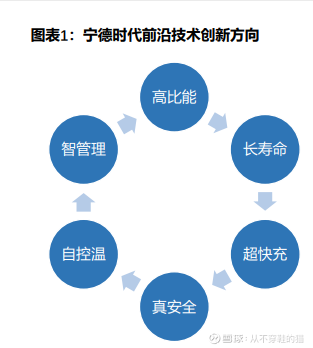

宁德时代等电池厂在高能量密度、高安全性、快充等核心方向上持续创新,涌现了PET铜 箔、CTX等新技术趋势。

5、降本增效:

PET复合铜箔在电池内短路时PET层和阻燃结构可提供无穷大电阻从而有效避免电池热失控;铜厚度相比6μm铜箔减少2/3, 相同电芯体积能容纳更多活性材料从而提高能量密度、降低理论成本。据我们测算,当铜价维持21H1水平时,PET铜箔规模化量产后生产成本为 2.77元/㎡,仍低于传统4.5μm铜箔;中性假设下随着设备性能优化,生产成本将具备4-6%的下降空间,产业应用势在必行。当前PET铜箔处于大 规模应用前夕,而设备的价格、良率和产能是决定PET铜箔降本、推进渗透率提升的主要因素,同时制造工艺有较高壁垒。

$东威科技(SH688700)$ 投资逻辑:

1、7.13 亿元 PET 铜箔电镀设备约 对应24GWh PET铜箔产线,相当于1GWH铜箔生产线产值3000万人民币。

2、预计2023年4月就要量产

3、2022年定位铜箔PET的元年

4、根 据华鑫证券测算,假设 2025 年全球 PET 铜箔电池渗透率为 20%, 我们预计 EPT 铜箔市场空间为 213 亿元,对应 PET 铜箔设备 为 148 亿元,长期空间较大。

5、我们认为 PET 铜箔性能优,有望快速实现 0→1 %) 的快速放量环节。

6、近期获得大单,已经见证铜箔市场开始放量