2022年公司三氯蔗糖和安赛蜜产能分别占全国总产能的46%和33%。公司三氯蔗糖产能从500吨/年增长到8000吨/年。发展后劲十足公司三氯蔗糖产能持续扩张。我国三氯蔗糖产量持续增长。2021年公司年产5000吨三氯蔗糖项目投产。天然甜味剂应用占比从8.2%提升到29.4%。公司持续发展甜味剂业务。公司通过阿洛酮糖切入天然甜味剂产业。阿洛酮糖甜度约为蔗糖的70%。公司年产1500吨三氯蔗糖项目正式建成投产。1.1.多元化发展的甜味剂龙头企业公司为国内甜味剂行业龙头企业。公司为国内甜味剂行业龙头企业。2021年公司食品添加剂、大宗化工原料、功能性中间体原料、医药中间体毛利占比分别为61.75%、32.30%、1.05%和1.78%。目前公司主营三氯蔗糖价格高位运行。截至目前公司拥有产能安赛蜜1.2万吨、甲基麦芽酚2000吨、乙基麦芽酚7000吨、三氯蔗糖8000吨、阿洛酮糖1500吨、佳乐麝香溶液4500吨、季戊四醇2万吨和呋喃铵盐1000吨。

1.1.多元化发展的甜味剂龙头企业

公司为国内甜味剂行业龙头企业。公司主要从事食品添加剂、基础化工及医药中间体业务。公司为国内甜味剂行业龙头企业,2022 年公司三氯蔗糖和安赛蜜产能分别占全国总产能的 46%和 33%。

公司以食品添加剂业务为核心,兼顾多元成长,已发展成具有一体化产业链的综合性化工企业。

公司加快研发创新,积极开拓市场,力争在下一个五年成为具有产研一体化和综合经营能力的百亿产值企业。

公司由单一化肥业务向多元化转型。

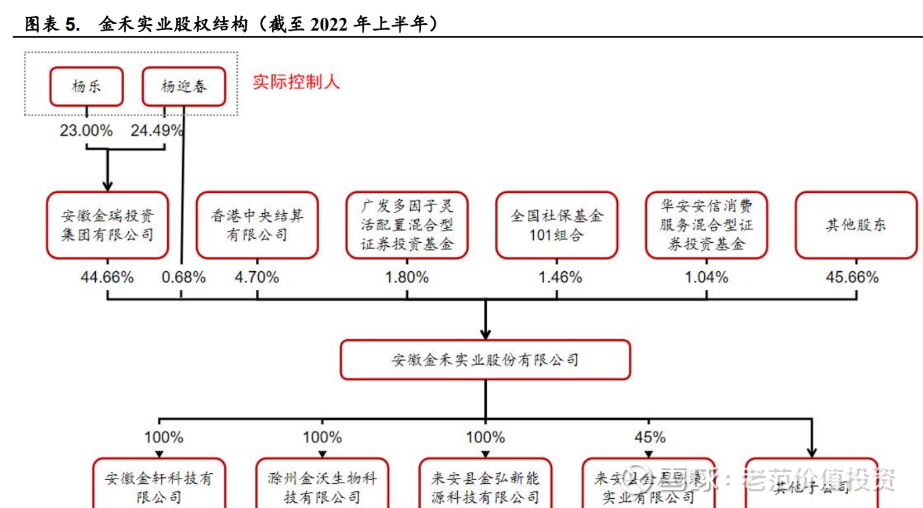

公司前身来安县化肥厂于1974年建立,当时产能仅有合成氨3000吨,1998年化肥厂产能扩大到合成氨 8 万 吨,尿素 10 万吨。

1999年化肥厂上线了一条年产 100 吨香料产线,正式开始向精细化工发展。

2006年,公司改制成功,安徽金禾实业股份有限公司正式成立。

2011年,公司登陆中小板。

2017年,公司年产1500吨三氯蔗糖项目正式建成投产,且三氯蔗糖产能在2020年扩大到8000 吨,公司成为国内三氯蔗糖行业绝对龙头。

2021年公司子公司年产5000吨甲乙基麦芽酚项目建成调试,甲乙基麦芽酚合计产能达9000 吨。

公司已经发展为产品丰富的综合性化工企业。

根据公司公告,公司主营业务包括食品添加剂及其原料、功能性化工品及中间体和基础化工产品。

截至目前公司拥有产能安赛蜜 1.2 万吨、甲基麦芽酚 2000 吨、乙基麦芽酚 7000 吨、三氯蔗糖 8000 吨、阿洛酮糖 1500 吨、佳乐麝香溶液 4500 吨、季戊四醇 2 万吨和呋喃铵盐 1000 吨,此外还有食品添加剂原料、医药中间体和其他基础大宗化学品产能。

2021 年公司年产 5000 吨三氯蔗糖项目投产,佳乐麝香、呋喃铵盐等产品相继投入市场。公司秉持多元发展的战略,已发展为产品丰富的综合性化工企业。

1.2.股权结构稳定,杨乐父子实控

杨乐父子为实际控制人。

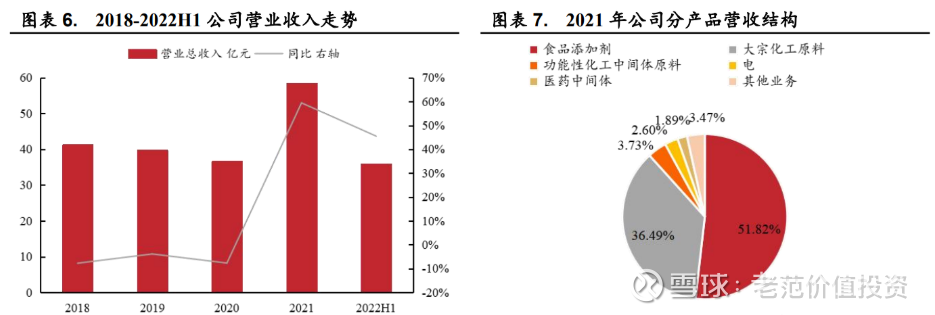

公司 2022 年中报信息显示,目前公司的前五大股东分别为安徽金瑞投资集团有限公司、香港中央结算有限公司、广发多因子灵活配置混合型证券投资基金、全国社保基金 101 组合、华安安信消费服务混合型证券投资基金,上述五者的持股比例分别为 44.66%、4.70%、1.80%、1.46%、1.04%。其中,杨迎春和杨乐父子通过安徽金瑞投资间接控股上市公司,为公司实际控制人。

2019 年 4 月,父亲杨迎春提出不再担任金禾实业董事长,由杨乐接任。

1.3.迈入新台阶,盈利能力有所修复

2021年公司营业收入迈入新台阶,营收构成以食品添加剂业务为主。

2021年公司实现营业收入 58.45 亿元,同比增长 59.44%;2022 年上半年公司实现营收 36.00 亿元,同比增长 45.50%。

公司营收主要来源为食品添加剂、大宗化工原料、功能性化工中间体原料,营收占比分别 51.82%、36.49%、 3.73%。

随着未来公司乙醛、2-甲基呋喃和 2-甲基四氢呋喃陆续投产,预计公司功能性化工中间体原料和医药中间体收入占比将有进一步提升。

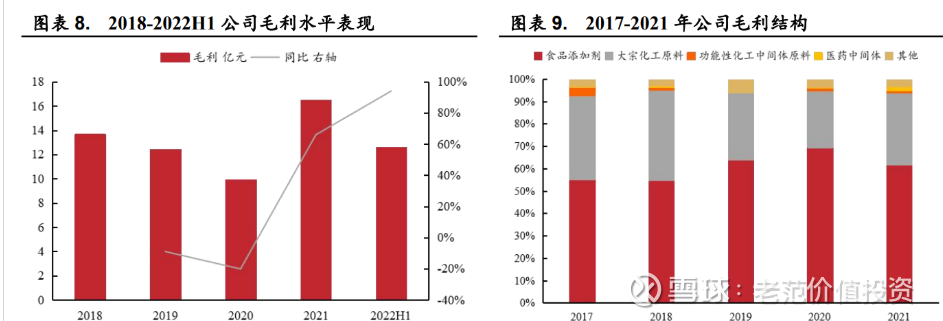

2022年上半年毛利润大幅增长,大宗商品盈利能力有所修复。

2021年公司实现毛利润 16.46 亿元,同比增长 65.93%;2022年上半年公司实现毛利润 12.6 亿元,同比增长 93.98%。

2021年公司食品添加剂、大宗化工原料、功能性中间体原料、医药中间体毛利占比分别为 61.75%、32.30%、1.05% 和 1.78%。

2021年大宗化工原料毛利占比同比提升 6.91pct,主要原因为化工行业景气度提升,大宗化工品盈利能力得到修复,毛利率有所提升。

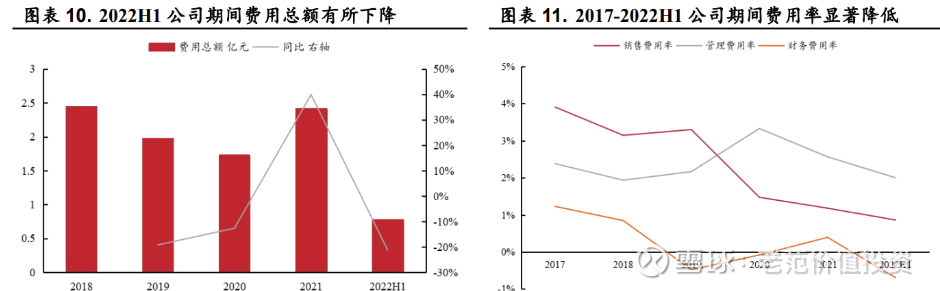

2022年上半年公司期间费用总额有所下降,费用率持续下行。

从费用的绝对规模来看,2022 年上半年公司期间费用总额为 0.78 亿,同比下降 21.2%。

从费用率的变动情况来看,公司运营能力显著提升,销售费用率和管理费用率均有所降低。

2022年上半年公司期间费用率合计为 2.17%,同比下降 1.83pct,近年来公司降本控费措施实施效果明显。

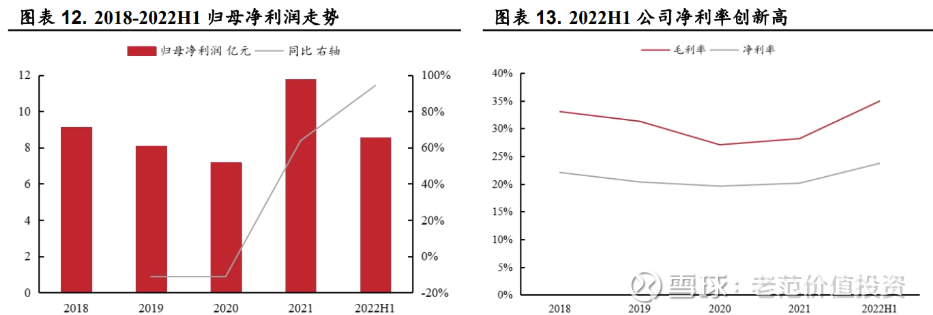

2022 年上半年归母净利润同比增长 94.32%。

归母净利润总额方面,2022 年上半年公司实现归母净利润 8.54 亿元,同比增长 94.32%。2021 年公司归母净利润为 11.77 亿元,同比增长 63.82%,公司净利润规模的高速增长主要受大宗化学品价格上涨、食品添加剂下游需求旺盛、降本控费措施落地等因素带动。

净利率方面,2022 年上半年公司毛利率和净利率分别为 34.92%和 23.71%,分别同比提升 8.73pct 和 5.98pct,创近 5 年来新高。

未来随着公司降本控费措施持续推进、产品结构持续优化,公司净利率水平仍有望持续提升。

2.1.甜味剂:人工甜味剂持续迭代,与天然甜味剂优势互补

甜味剂是一种食品添加剂,人工甜味剂甜度远超蔗糖。甜味剂是一种给食品饮料赋予甜味的食品添加剂。传统蔗糖、白砂糖热量较高,过量摄入易导致肥胖、糖尿病。出于健康考虑,低热量的甜味剂作为糖的替代品添加到食品中以赋予甜味。

从来源分,甜味剂可分为人工甜味剂及天然甜味剂;从甜度分,可分为高倍甜味剂和低倍甜味剂。通常人工甜味剂甜度远高于天然甜味剂。

定义每吨蔗糖的甜度为 1,则三氯蔗糖的甜度为 600, 即蔗糖的 600 倍;纽甜甜度更高,可达 10000;其余常见人工甜味剂甜度也 在 40-300 不等

天然甜味剂占比逐渐提升,未来天然与人工甜味剂有望协同发展。

天然在消费者认知中象征“安全”“健康”,随着近年来人们对甜味剂来源与安全性的关注不断加强,天然甜味剂消费占比不断提升。

根据中国罐头工业协会数据,2010至2020年,天然甜味剂应用占比从8.2%提升到29.4%。

天然甜味剂的缺陷在于多数天然甜味剂甜度有限且比人工甜味剂成本更高,因此经常将其与人工甜味剂复合制成复配糖以兼顾安全与健康,例如三元生物将赤藓糖醇与三氯蔗糖、甜菊糖苷等复配推出复配糖产品。未来天然甜味剂与人工甜味剂将协同发展。

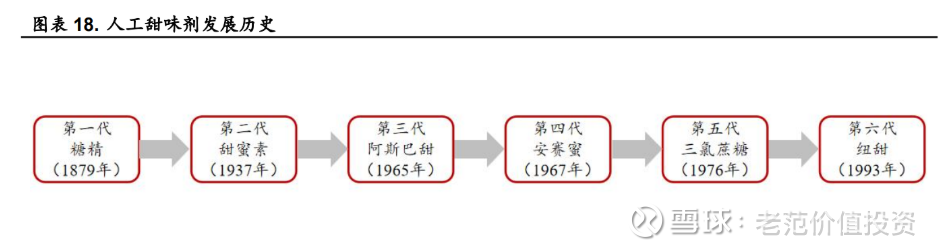

人工甜味剂已经发展六代。

人工甜味剂由于成本和工艺难度低、甜度高,此前更受企业和市场青睐,发展较快。截至目前,人工甜味剂已历经六代产品,按照时间先后分别为糖精、甜蜜素、阿斯巴甜、安赛蜜、三氯蔗糖和纽甜。

最早的糖精于 1879 年由美国科学家发现;甜蜜素在 1937 年被伊利诺伊大学的大学生发现,1950 年代开始应用于软性饮料工业;阿斯巴甜由化学家在 1965 年研制溃疡药物时发现,上述三者应用较早。

安赛蜜、三氯蔗糖和纽甜分别于 1967、1976 和 1993 年被发现,三氯蔗糖和纽甜还在推广阶段。

三氯蔗糖和甜蜜素有望完成对其它甜味剂的替代。

多年来糖精安全性始终存疑,且有轻微苦味和金属味残留,甜蜜素则被科研证明可能致癌, 两者产业处于衰退阶段;阿斯巴甜安全性同样存在争议,且苯酮尿症患者需控制摄入量,成长空间有限。

纽甜则具有热稳定性差、甜度过高导致调配技术要求较高等缺陷,使用便利性不高。安赛蜜和三氯蔗糖安全性好,甜价比较高,口味相对纯正,有望完成对其它甜味剂和蔗糖的替代。

甜味剂下游主要应用领域为饮料,其次为餐桌调味品。

据华经产业研究院数据,我国甜味剂下游应用中,饮料为主要应用领域,占比为 51%,餐桌调味品和烘焙食品占比分别为 15%和 11%,三者合计占比为 77%。此外,甜味剂还可应用于个护产品和药品,占比分别为 13%和 3%。

含糖饮料为导致居民添加糖摄入过量的主要原因。

以美国为例,根据三元生物招股说明书,2 岁及以上美国居民摄入的添加糖来源中饮料占比约 47%。其中,碳酸饮料、果汁和运动能量饮料属于含糖饮料分类,三者合计占所有饮料消费的 84%,为主要的添加糖来源,也是导致美国居民摄入糖过量的主要原因。

无糖饮料市场高速发展,拉动甜味剂需求提升。

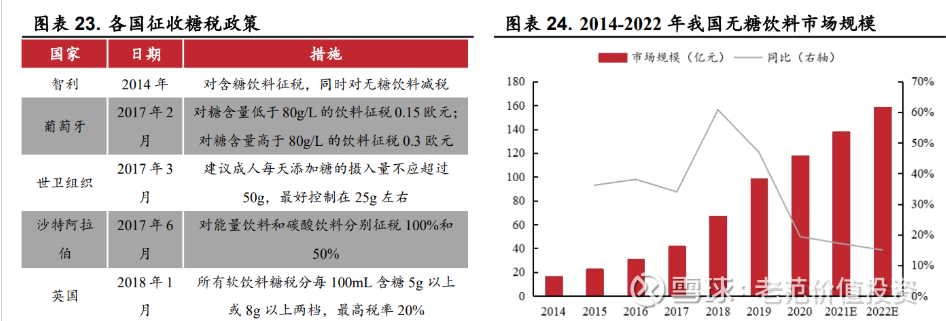

从全球来看,过量摄入添加糖等导致的超重和肥胖已成为不少国家严重的社会问题。全球越来越多的国家开始针对含糖饮料征收额外“糖税”。

沙特阿拉伯对能量饮料和碳酸饮料分别征税 100%和 50%,英国软饮料糖税最高税率达 20%,饮料厂商均有必要寻求低热量的代糖甜味剂。而我国受健康饮食趋势影响,无糖饮料市场也在兴起。

据中科院大数据挖掘与知识管理重点实验室《2021中国无糖饮料市场趋势洞察报告》,2014 至 2020 年,我国无糖饮料市场规模由 16.6 亿元增长到 117.8 亿元,年复合增长率达 38.6%,2022 年市场规模有望达到 158.6 亿元。作为替代蔗糖维护饮品风味的重要成分,甜味剂需求量有望持续提升。

2.2.三氯蔗糖:理想甜味剂,出口持续提升

三氯蔗糖高甜低热无毒,是理想的甜味剂。三氯蔗糖俗称蔗糖素,是最理想的甜味剂之一。

三氯蔗糖安全性强,无任何毒理方面的争议;甜度高,是蔗糖的 600 倍,且甜味纯正;热量低,不会引起肥胖、血糖波动和龋齿;性质稳定,结晶可在 20℃干燥条件下储存 4 年。目前已有 30 多个家批准使用三氯蔗糖,我国于 1997 年批准使用。

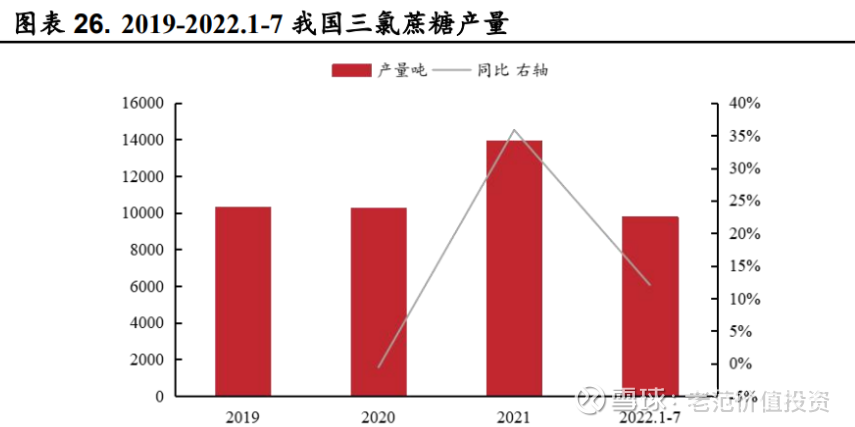

我国三氯蔗糖产量持续增长,未来新增产能受限。

据百川盈孚数据,2019 至 2021 年,三氯蔗糖产量从 10310 吨增长到 13924 吨,年均复合增长率为 16.2%;2022 年 1-8 月我国三氯蔗糖产量为 9783 吨,同比增长 12.06%。

2021 年《环境保护综合名录(2020 年新增部分)》将三氯蔗糖列入高风险、高环境污染产品,根据国内能耗双控政策及执行情况,原则上国内企业难以获得三氯蔗糖新批新建项目。

三氯蔗糖行业格局较为集中,国内占主导。

国外方面,据华经产业研究院数据,三氯蔗糖规模生产企业仅有英国泰莱,产能为 3500 吨。国内方面,据百川盈孚数据和公司公告,截至 2022 年 8 月,我国三氯蔗糖有效产能约为 17500 吨,占据全球主导地位。

其中,金禾实业产能达 8000 吨/年,占比为 45.7%,为行业龙头;山东康宝、科宏生物产能分别为 4200 吨和 2000 吨,占比分别为 24.0%和 11.4%,位列第二和第三。

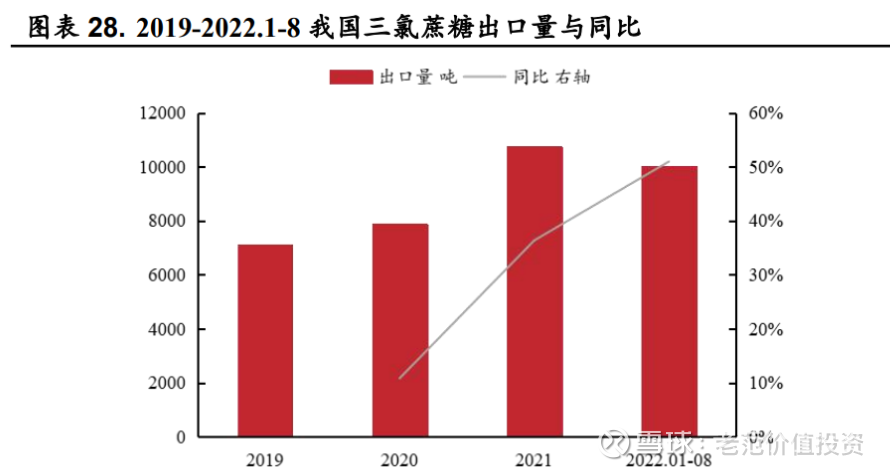

我国三氯蔗糖出口为主,出口量持续提升。

作为三氯蔗糖的主要生产国,近年来我国三氯蔗糖出口量稳步提升。

根据百川盈孚数据,2019 至 2021 年我国三氯蔗糖出口量从 7116 吨上升到 10759 吨,年均复合增长率为 11.9%,占全年产量的比例从 69.1%提升到 77.3%;2022 年 1-8 月我国三氯蔗糖出口量为 10016吨,同比增长 51%。

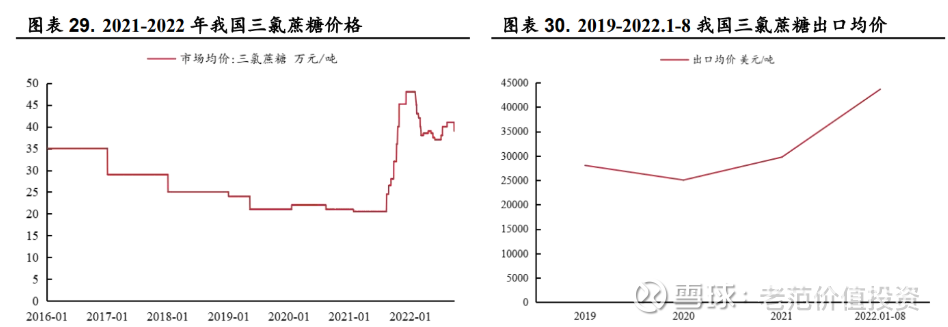

三氯蔗糖价格有望持续上行。

根据百川盈孚数据,市场均价方面,截 至 2022 年 9 月 23 日,我国三氯蔗糖价格为 39 万元/吨,较 2021 年初上涨 18 万元/吨,涨幅为 85.7%;出口均价方面,2022 年 1-8 月我国三氯蔗糖出口均价为 43634 美元/吨,而 2021 年全年均价为 29723 美元/吨,涨幅较大。

在新增产能受限的情况下,随着我国无糖饮料市场规模快速扩张,行业供需趋紧,未来价格有望持续上行。

2.3.安赛蜜:产能大幅扩张,呈双寡头竞争格局

安赛蜜为最为常见的甜味剂,我国安赛蜜使用量远低于警戒值。

安赛蜜又称 AK 糖,为第四代甜味剂,具有甜味纯正而强烈、持续时间长、成本低廉等优点。1983 年安赛蜜被 FAO/WHO 联合食品添加剂专家委员会(JECFA)列为 A 级食品添加剂,推荐日均摄入量(ADI)为 0-15 mg/kg。

2016 年国家食药监总局指出,安赛蜜在人体内不代谢、不积蓄,100%以原形物质从尿中排出体外,只要严格遵守标准规定使用,不会对消费者身体健康造成危害。

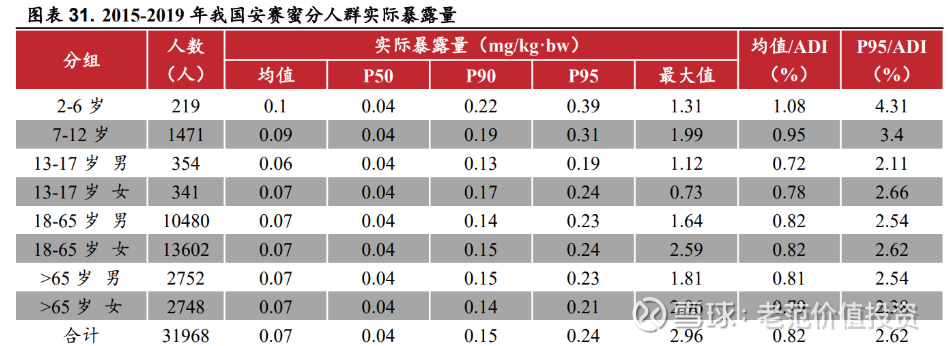

而国家食品安全风险评估中心等三部门《我国食品甜味剂联合使用情况及累积风险评估》研究显示,安赛蜜为我国最为常见的甜味剂,我国一般人群安赛蜜合计暴露量均值仅为 ADI 的 0.82%,P95 暴露量也不超过 ADI 的 2.62%,使用较为安全。

我国安赛蜜产量逐年攀升,市场呈双寡头垄断格局。

生产量方面,据百川盈孚数据,2017 至 2021 年我国安赛蜜产量从 14700 吨增长到 17705 吨,年均复合增长率为 4.8%。

生产集中度方面,2021 年及以前全球安赛蜜市场呈寡头垄断格局,总产能约 21000 吨/年,其中金禾实业产能 1.2 万吨/年,产能占比达 57%,德国 Nutrinova、亚邦化工、江苏维多、江西北洋年产能 分别为 3500 吨、3000 吨、1500 吨和 1000 吨,其中江西北洋产能并不稳定。

2022 年醋化股份年产 15000 吨安赛蜜项目建成,截至 7 月处于试运行状态,未来市场将呈现醋化股份与金禾实业双寡头垄断格局。

2.4.阿洛酮糖:新一代天然甜味剂,市场前景广阔

阿洛酮糖是新一代天然甜味剂,口感纯正且健康。

阿洛酮糖是一种新型功能性稀有糖,1940 年首次在小麦的叶子中发现。阿洛酮糖甜度约为蔗糖的 70%,口感纯正,几乎不含卡路里,没有受量限制,且对促进消化、控制体重、抑制血糖均能起到一定的作用,是有助于减肥及改善体脂率的新一代天然甜味剂。

此外,阿洛酮糖是少数的能产生美拉德反应的代糖之一,因此可用于一些需要高温反应的食物。

阿洛酮糖率先在美国实现应用,未来有望在多国得到广泛应用。

2011 年,FDA(美国食品药监局)正式批准阿洛酮糖为 GRAS 物质,可应用于食品;2019 年,阿洛酮糖被从总糖和添加糖中除去,另外每克阿洛酮糖计算为 0.4 卡热量。

据消费日报数据,阿洛酮糖已经获得包括美国、日本、韩国、加拿大、澳大利亚及新西兰在内的 14 个国家的法规许可,在原料糖浆、饮料乳品、焙烤、糖果等多个领域均得到应用。

我国起步较晚,但是“增设阿洛酮糖进入食品添加剂名录”的申请也已经在 2021 年 8 月得到了受理。一旦通过,阿洛酮糖有望在我国实现大规模推广应用。

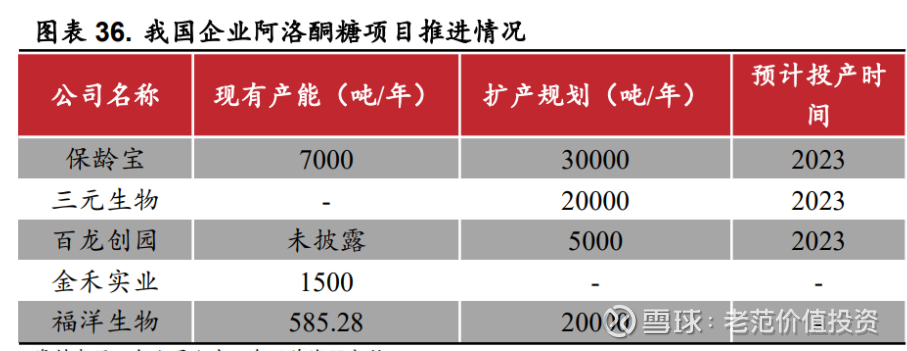

我国阿洛酮糖产能扩张稳步推进。

目前实现阿洛酮糖量产的企业主要为保龄宝、百龙创园、金禾实业和福洋生物:保龄宝现有阿洛酮糖晶体产能 7000 吨,3 万吨阿洛酮糖晶体产能建设稳步推进;2021 年百龙创园健康 甜味剂系列实现营收8300万元,该系列主要产品为阿洛酮糖,另有年产5000 吨阿洛酮糖项目在建;金禾实业年产 1500 吨阿洛酮糖项目已实现开车;福洋生物现有阿洛酮糖产能 585.28 吨/年,2022年 7 月公司发布招股说明书(申报稿),募集资金运用包括年产 2 万吨阿洛酮糖项目。

另外,三元生物、 中粮科技阿洛酮糖产业化也在持续推进中。

3.1.产能持续扩张,发展后劲十足

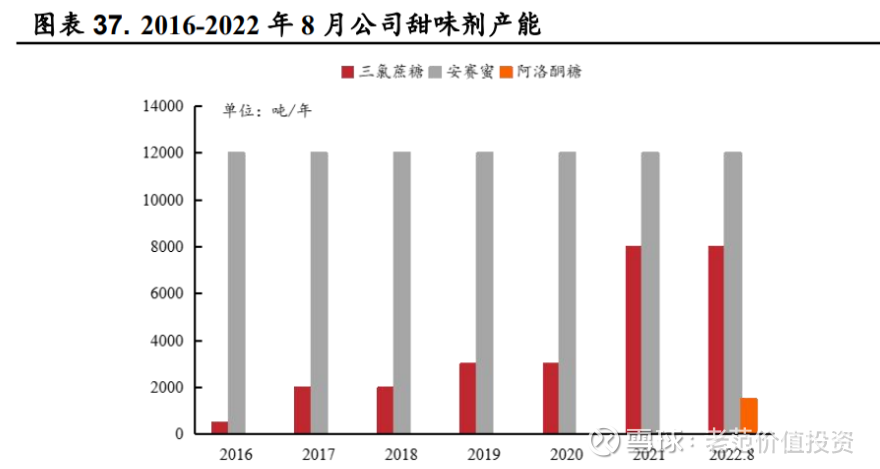

公司三氯蔗糖产能持续扩张,并顺利切入天然甜味剂业务。

近年来,公司持续发展甜味剂业务。2016至2021年,公司三氯蔗糖产能从 500 吨/年增长到 8000 吨/年,成长为市占率全球第一的三氯蔗糖龙头企业。

2022年 6 月,公司年产 1500 吨阿洛酮糖项目实现开车。

当前阿洛酮糖处于产业化前期,公司通过阿洛酮糖切入天然甜味剂产业,具备先发优势,并为此后生产更为优良的复方甜味剂打下坚实基础。

定远产业园项目推进顺利,多元发展打开第二成长曲线。

2018 年 1 月,公司发布在定远县建设循环经济产业园一期项目的公告,项目一期产能包括甲乙基麦芽酚 5000 吨、氯化亚砜 8 万吨,并配套建设 1500t/d 的污水处理厂及配套危废焚烧装置。

5000 吨甲乙基麦芽酚产能后续调整为 4500 吨佳 乐麝香溶液、5000 吨 2-甲基呋喃、3000 吨 2-甲基四氢呋喃、1000 吨呋喃铵盐等项目。二期产能包括 3 万吨双乙烯酮、3 万吨山梨酸钾等。

2-甲基呋喃和 2-甲基四氢呋喃为应用广泛的医药中间体,4500 吨佳乐麝香溶液常用于高档香水,公司延长化工产业链,化工产业与食品添加剂协同发展,有助于平滑周期波动,优化产品结构,打开第二成长曲线。

3.2.布局产业上游,夯实成本壁垒

公司布局 DMF 和氯化亚砜,降低原料价格波动风险。

根据百川盈孚数据,每生产 1 吨三氯蔗糖需要 3.8 吨二甲基乙酰胺(DMF)和 7.8 吨氯化亚 砜,两者价格对三氯蔗糖影响较大。

公司在定远一期中布局 8 万吨氯化亚砜,并计划建设年产 3 万吨 DMF 产线。截至目前,8 万吨氯化亚砜已顺利投产,3 万吨 DMF 也已经取得环评批复,项目正在积极推进中。

当前 DMF 市场价格处于历史高位,截至 2022 年 9 月 18 日,DMF 市场价格为 10075 元/吨,较 2021 年初上涨 23.6%。

公司向产业链上游布局有利于公司降低原料价格波动风险的同时降低生产成本,夯实成本壁垒。

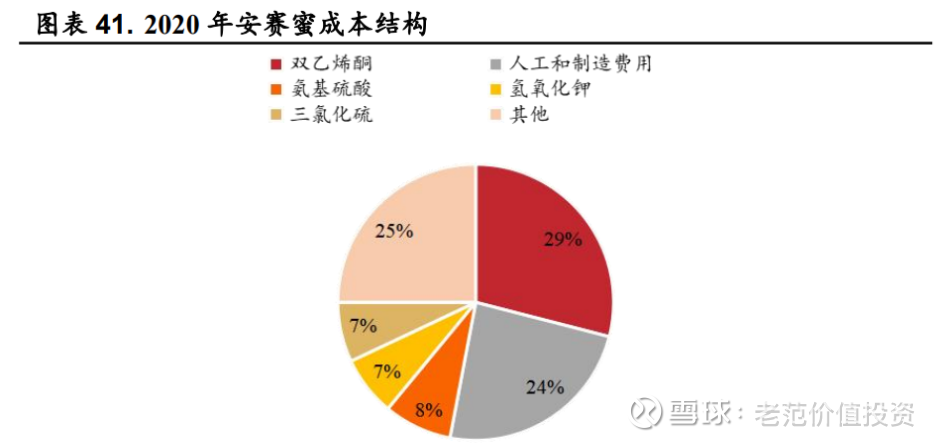

公司积极扩大双乙烯酮产能,实现原料自给。

双乙烯酮是安赛蜜和山梨酸钾的重要原材料,根据华经产业研究院数据,2020 年双乙烯酮占安赛蜜成本的 29%,其价格对安赛蜜成本有重要的影响。

公司现有安赛蜜产能 1.2 万吨、双乙烯酮产能 1 万吨。

此外,公司定远二期项目将投产双乙烯酮 3 万吨,山梨酸钾 3 万吨,双乙烯酮也是山梨酸钾的重要原料,公司有望同时实现安赛蜜与山梨酸钾所需双乙烯酮原料完全自给,余下外销,扩大上游市占率。

3.3.研发投入力度加大,专利数量不断增长

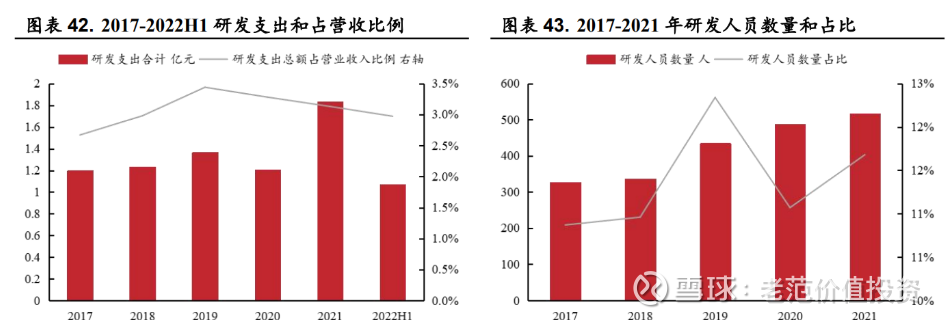

公司研发投入力度加大,研发人员数量不断提升。

2017 至 2021 年,公司研发支出从 1.20 亿元增长到 1.83 亿元,年均复合增长率为 11.2%,其中 2021 年同比增长 51.9%;2022 年上半年公司研发支出为 1.07 亿元,同比增 长 19.12%。

2017 至 2021 年,公司研发人员数量从 326 人增长到 516 人,占公司人员数量比例有所提升。公司持续加大研发投入,提升自身科技实力。

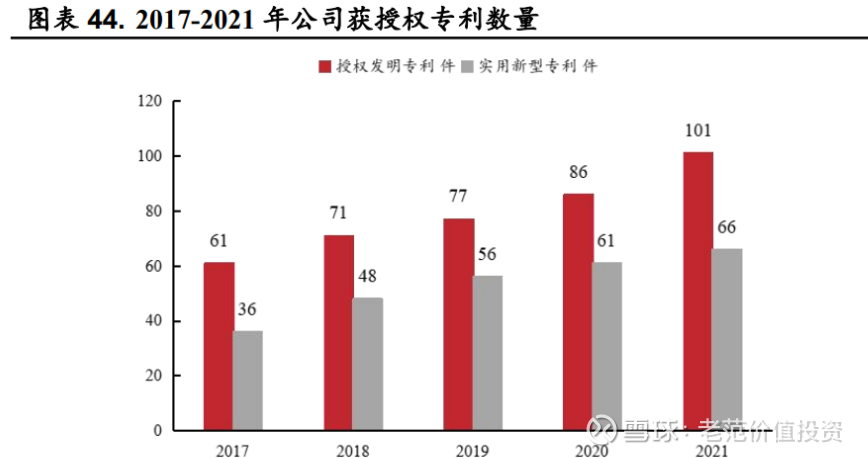

公司专利数量持续增长,技术实力不断增强。

2017 至 2021 年,公司获得授权专利数量从 97 件增长到 167 件,其中授权发明专利数量从 61 件增长到 101 件,实用新型专利数量从 36 件增长到 66 件。

2021 年公司全年共申请专利 138 件,并通过高新技术企业的认定,取得了高新技术企业证书,高品质 95 级季戊四醇核心生产工艺开发与应用项目获安徽省科技进步三等奖。

公司技术实力持续增强,为后续降本增效、延伸产业链打下坚实基础。

2022年以来,金禾实业的主营产品行业周期景气上行,公司业绩继续提升。我们假设:

(1)价格方面,预计下半年甜味剂价格仍维持高位,2023 至 2024 年略有上行;

(2)产量方面,假设 2022 年已建成的 4 万吨氯化亚砜与 1500 吨阿洛酮糖逐步释放增量,3 万吨 DMF 与部分定远二期项目于 2023 至 2024 年逐步投产;

(3)2022-2024年甜味剂原材料价格上涨会导致成本增长。

基于公司主营业务景气上行、公司新建产能逐步投产,带来新的增长空间。

我们预计公司未来业绩有望持续增长,预期 2022/2023/2024 年公司的营业收入分别为73.64/81.28/90.14亿元,归母净利润分别为17.95/19.88/22.54亿元。

对应 EPS 分别为 3.20/3.54/4.02 元/股。以 2022 年 9 月 26 日收盘价 40.16 元为基准,对应的 PE 为 12.55/11.33 /10.00。

产品价格异常波动、安全环保政策升级、国内疫情反复。

1、产品价格异常波动:目前公司主营三氯蔗糖价格高位运行,不排除有不法厂商扰乱市场、囤积货物,从而导致产品价格异常波动的可能。

2、安全环保政策升级:公司所处化工行业受政策影响明显,近年来,安全环保政策日趋严格。随着未来安全环保政策持续升级,或将对公司业绩产生不确定性的影响。

3、国内疫情反复:目前国内疫情尚未稳定,仍在反复,受到疫情管控影响,生产正常运行存在一定风险,工厂存在随时因疫情爆发而减产、停产的风险。