储能总体有望持续80%以上增长。基金排名机构的排名数据并不构成基金业绩表现的保证。创业板指涨1.03%。$泰达宏利沪深300增强A(F162213)$新经济发展机遇。赛道龙头有望再度引领市场。光伏概念股掀涨停潮。光伏储能等赛道股再度活跃。基金投资人在投资前请确认已知晓并理解该基金产品特性与相关风险。创业板指领涨。$泰达宏利新能源股票A(F012126)$跟踪龙头企业。龙头有望再度引领市场。基金历史业绩不代表未来收益。硅能源和TOPCON电池方向领涨。新半军。光伏、军工、储能、新能源车、风电、黄金、煤炭、建材、农林牧渔、医药等。

8月15日复盘

大盘全天低开后震荡反弹,创业板指领涨。截止收盘,沪指跌0.02%,深成指涨0.33%,创业板指涨1.03%。沪深两市今日成交额9764亿,较上个交易日缩量231亿。北向资金全天净买入10.87亿元;其中沪股通净卖出5.84亿元,深股通净买入16.71亿元。

板块跟踪

盘面上,光伏储能等赛道股再度活跃,光伏概念股掀涨停潮,硅能源和TOPCON电池方向领涨。培育钻石概念股大涨,亚振家居涨停。热泵概念股尾盘走强,日出东方上演“地天板”。此外,市场短线情绪有所修复,上周五尾盘炸板的文一科技、祥鑫科技等均迎来反包涨停。下跌方面,计算机相关板块集体调整。总体上个股跌多涨少,两市超2300只个股下跌。

涨跌幅方面,培育钻石、空气能热泵、硅能源、TOPCON电池等板块涨幅居前,鸿蒙概念、数字货币、猴痘概念、计算机设备等板块跌幅居前。

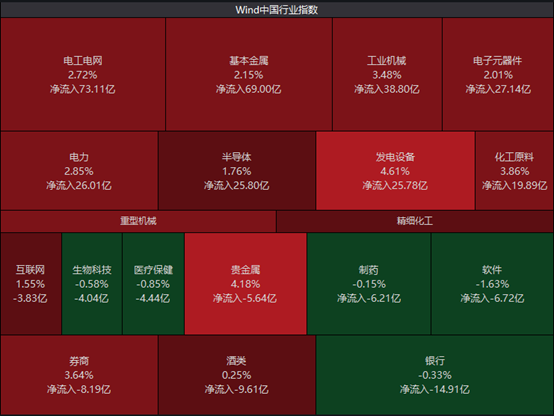

资金流向方面,今日电工电网净流入居首,超73亿元,基本金属行业净流入超69亿元,工业机械、电子元器件、电力等行业净流入居前;银行、酒类、券商、软件等小幅净流出。

数据来源:wind,截至2022.8.15

焦点解读

【光伏】需求较强,看好产业链机会

美国《通胀削减法案》延长 ITC10年加速光伏发展,预计2022年全球光伏装机250GW,同比预增达50%,国内90GW+,2023年保持40% 以上增长。

西南证券表示,硅料新增产能将开始逐步释放,下游需求将获得充分满足,环比增速提升。短期看,从二季度光伏业绩看,全行业(硅料至组件及相关辅件)基本实现环比增长,下半年硅料产能释放将带来装机增速上涨,长期看,各国新能源替代化石能源需求增大,继续看好光伏机会。

【储能】欧洲户储今年预计2-3 倍增长

东吴证券表示,储能方面,欧洲户储火爆,今年预计2-3 倍增长,国内储能翻倍增长,招标已超20Gwh,预计户储未来三年有望连续翻倍以上增长,储能总体有望持续80%以上增长,继续强烈看好储能逆变器和储能电池高增长。

后市前瞻

1 景气中小盘占优仍将是中期特征

中信建投证券称,市场仍处有为时间窗口,价值风格回摆难持续,短期重点关注有景气支撑前期滞涨或者调整的成长股,一些非景气的中小盘公司短期交易可能过热,但景气中小盘占优仍将是中期特征。行业重点关注:光伏、军工、储能、新能源车、风电、黄金、煤炭、建材、农林牧渔、医药等。

2 “新半军”仍将是市场优势风格

兴业证券认为,8、9月,“新半军”仍将是市场优势风格。近期“新半军”风格不断下沉、发散,而赛道龙头拥挤度已显著消化。若后续中报业绩落地、兑现,“新半军”龙头有望再度引领市场。根据我们独创的“拥挤度”指标体系,经历5、6月份的显著上涨后,6月底“新半军”龙头拥挤度一度接近历史高位。而在经历7月以来的震荡、分化、扩散后,当前“新半军”、汽车等热门赛道龙头的拥挤度均已回落至历史中等水位、压力显著消化。后续若中报业绩兑现,赛道龙头有望再度引领市场。

重磅资讯

1 海外政策加速推进新能源需求

2022年8月8日,美国参议院通过的《通货膨胀减少法案》,这项总计约7400亿美元的支出法案涉及应对气候变化、企业税收、医疗保健等内容。其中计划将税收抵免政策再延长十年,此次ITC税收抵免包含光伏产业链各环节。

2 科技部:首批支持建设十个示范应用场景

科技部发布关于支持建设新一代人工智能示范应用场景的通知,首批支持建设十个示范应用场景,分别为智慧农场、智能港口、智能矿山、智能工厂、智慧家居、智能教育、自动驾驶、智能诊疗、智慧法院、智能供应链。

3 猴痘病毒出现首例人传狗

据报道,巴黎一只家养宠物犬因和主人睡在同一张床上,导致感染猴痘病毒。据悉,这是猴痘疫情暴发后首次发现的“人传家养宠物”案例。

(注:以上消息综合自财联社、民生证券、中信建投、兴业证券)

#赛道板块再升温,风光储集体飙涨# #煤炭股持续走强,兖矿能源再创历史新高# #美国对第四代半导体等技术实施新出口管制#

热门基金:

研究总监亲管,把握能源革命历史机遇: $泰达宏利新能源股票A(F012126)$

跟踪龙头企业,量化达人力作: $泰达宏利沪深300增强A(F162213)$

新经济发展机遇,配置正当时:$泰达中证500指数增强(LOF)(F162216)$

风险提示:本材料由泰达宏利基金管理有限公司提供,不构成投资建议或承诺。以上观点、数据、及其他信息仅作参考,不作为基金销售的法律文件,不构成任何意见,亦不构成任何产品交易的推荐。投资者应根据自身风险承受能力自主判断进行投资,若造成损失,泰达宏利基金管理有限公司不承担任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人不保证基金一定盈利,也不保证最低收益。基金历史业绩不代表未来收益,基金排名机构的排名数据并不构成基金业绩表现的保证。请投资者仔细阅读各基金《基金合同》、《招募说明书》及相关公告。基金投资人在投资前请确认已知晓并理解该基金产品特性与相关风险,具有相应的风险承受能力,谨慎投资。