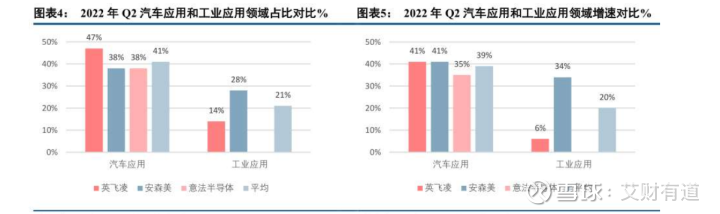

英飞凌、安森美和意法半导体车用半导体营收占比分别为47%。Q3展望平均成长33%从英飞凌、安森美和意法半导体三大功率龙头中报业绩来看。1)海外功率龙头厂商纷纷上修2022年营收指引。预计碳化硅模块封装是国产化最快上量的环节碳化硅领域是功率芯片大厂必争之地。目前海外碳化硅龙头厂商如安森美。国产衬底龙头厂商天岳先进近期也斩获国内外延龙头厂商14亿大订单。Q2营收同比分别成长33%。安森美上调公司2022年全年碳化硅营收目标为2021年的三倍。国内和海外衬底厂商进入扩产扩张阶段。同时指引2023年公司碳化硅营收将突破10亿美元大关。意法半导体和美国wolfspeed均实现了从衬底到模块封装的全产业链打通。意法半导体将全年营收指引从148-153亿上调至159-162亿美元.展望三季度。国内SiC衬底厂商也开始积极扩充6寸导电型衬底产能。重点推荐斯达半导(碳化硅模块封装)。Q2单季度该业务同比增长分别为41%。

从海外功率芯片龙头中报来看,纷纷上修2022年营收指引,其中碳化硅MOSFET上车进度进入加速爆发期,Q2单季度增长远超公司整体营收增长。

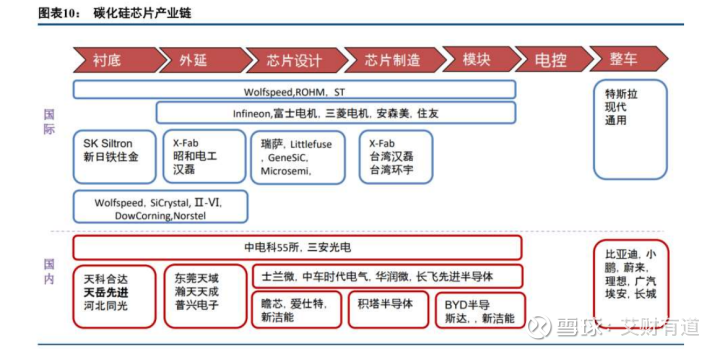

目前碳化硅产业处于爆发前夜,从国内目前情况来看,预计碳化硅模块封装是国产化最快上量的环节。衬底环节,国内和国外企业都进入快速扩展期。

1)海外功率龙头厂商纷纷上修2022年营收指引,Q3展望平均成长33%

从英飞凌、安森美和意法半导体三大功率龙头中报业绩来看,Q2营收同比分别成长33%,25%,28%,其中英飞凌将2022年营收目标从135亿欧元上调至140亿欧元,安森美Q2单季度营收超出Q1指引区间的上限,意法半导体将全年营收指引从148-153亿上调至159-162亿美元.

展望三季度,车规半导体领域景气度持续,环比增长分别为8%,2%和11%,同比增速平均为33%。

2)电动车渗透率持续提升引领车用半导体需求增长,碳化硅MOSFET上车进度加快进入爆发增长期

按照下游应用领域拆分,英飞凌、安森美和意法半导体车用半导体营收占比分别为47%,38%和38%,Q2单季度该业务同比增长分别为41%,41%和35%,远超公司总体营收增长。而且三大龙头厂商在手订单都在持续增长,以英飞凌为例,新增50亿欧元订单中50%来自汽车客户。

车用半导体领域中碳化硅芯片景气度更高,安森美上调公司2022年全年碳化硅营收目标为2021年的三倍,同时指引2023年公司碳化硅营收将突破10亿美元大关,反映了行业正处于爆发增长期。

3)碳化硅产业处于爆发前夜,预计碳化硅模块封装是国产化最快上量的环节

碳化硅领域是功率芯片大厂必争之地,但是相对于IGBT产业链而言,功率芯片企业需要将产业链环节进一步延伸至上游衬底材料环节,目前海外碳化硅龙头厂商如安森美,意法半导体和美国wolfspeed均实现了从衬底到模块封装的全产业链打通。

国内碳化硅产业链发展进程来看,斯达半导和比亚迪半导在碳化硅模块封装领域已经取得先发优势,尤其是比亚迪半导体依托比亚迪汽车支持,预计在今年内将实现碳化硅模块的快速放量。斯达半导为小鹏汽车即将在9月份开始交付的G9车型供应SiC模块,是目前上市公司中在

车规级SiC主驱模块最先实现国产突破的厂商。

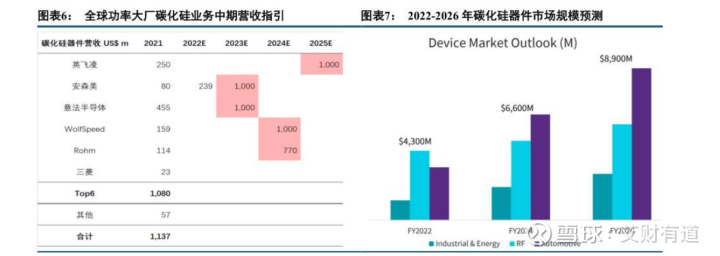

碳化硅产业快速增长,国内和海外衬底厂商进入扩产扩张阶段。

随着碳化硅MOSFET芯片开始供应主驱逆变器,由于逆变器所需碳化硅MOSFET芯片面积变大,对于衬底的产能消耗量快速增长,碳化硅衬底供不应求。

海外厂商安森美预计在今年底完成4倍产能扩产,国内SiC衬底厂商也开始积极扩充6寸导电型衬底产能。国产衬底龙头厂商天岳先进近期也斩获国内外延龙头厂商14亿大订单,说明国内衬底开始进行部分进口衬底产品的替代。

二、国内功率半导体重点推荐标的

1、IGBT 板块我们重点推荐:时代电气、斯达半导和士兰微国内车规 IGBT 龙头斯达半导和时代电气拓展海外市场开启第二增长曲线

完成 12 英寸功率芯片产线切换的士兰微后发优势明显,电动车和光伏等新能源应用领域全面发力

2、碳化硅板块我们认为模块封装和衬底/外延两大环节率先发力,重点推荐斯达半导(碳化硅模块封装),三安光电(衬底-制造-封装一体化布局),建议关注天岳先进,东尼电子(新客户突破)