这家汽车热管理龙头核心部件却已占据超20%市场份额。公司高盈利央空业务持续贡献业绩弹性。③公司高盈利央空业务持续贡献业绩弹性。2021年控股压缩机龙头三电。开拓新成长曲线邓欣认为电动压缩机高成长、高壁垒。开拓新成长曲线《风口研报》今日导读①公司是白电巨头。当前正加速转向高价值量电动化产品。三电为全球汽车压缩机及汽车空调行业龙头。②三电为全球汽车压缩机及汽车空调行业龙头。精装渠道份额并列美的25%(第三名份额12%)。至此形成家用白电+商用空调+汽车热管理三大业务格局。公司汽零业务下游大客户包括大众、戴勒姆。高端机市场美的、海信等品牌立足本地渠道与持续技术投入不断追赶外资。并切入汽车零部件的三花智控和盾安环境乘新能源汽车热管理之风成为了市场焦点。公司并购欧洲高端家电Gorenje集团实现生产、研发全球化和渠道协同。

估值只有三花智控的1/4,这家汽车热管理龙头核心部件却已占据超20%市场份额,并积极布局高压快充、汽车电子等场景,开拓新成长曲线

《风口研报》今日导读

①公司是白电巨头,2021年控股压缩机龙头三电,至此形成家用白电+商用空调+汽车热管理三大业务格局;

②三电为全球汽车压缩机及汽车空调行业龙头,主营热管理核心部件,下游大客户包括大众、戴勒姆,当前正加速转向高价值量电动化产品,电动压缩机单价约传统压缩机2倍,热管理系统较传统增幅2倍;

③公司高盈利央空业务持续贡献业绩弹性,汽零板块的三电技术积淀深厚,增长空间大,经整合后望构筑新增长曲线;

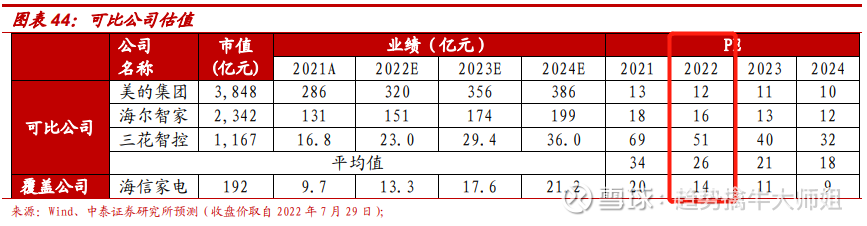

④中泰证券预计公司2022-23年收入归母净利润13.3/17.6亿,同比37%/32%,当前PE14/11倍,估值水平低于同业龙头;

⑤风险因素:需求波动、订单风险、成本波动。

估值只有三花智控的1/4,这家汽车热管理龙头核心部件却已占据超20%市场份额,并积极布局高压快充、汽车电子等场景,开拓新成长曲线

6月以来,以家电为主业,并切入汽车零部件的三花智控和盾安环境乘新能源汽车热管理之风成为了市场焦点,两家公司股价在2个月内涨幅都实现了翻倍。

今日,中泰证券邓欣深度覆盖海信家电,公司是白电巨头,2021年控股压缩机龙头三电,至此形成家用白电+商用空调+汽车热管理三大业务格局。

公司高盈利央空业务持续贡献业绩弹性,汽零板块的三电技术积淀深厚,增长空间大,经整合后望构筑新增长曲线。

邓欣预计公司2022-23年收入归母净利润13.3/17.6亿,同比37%/32%,当前PE14/11倍,估值水平低于同业龙头,只有三花智控的近1/4。

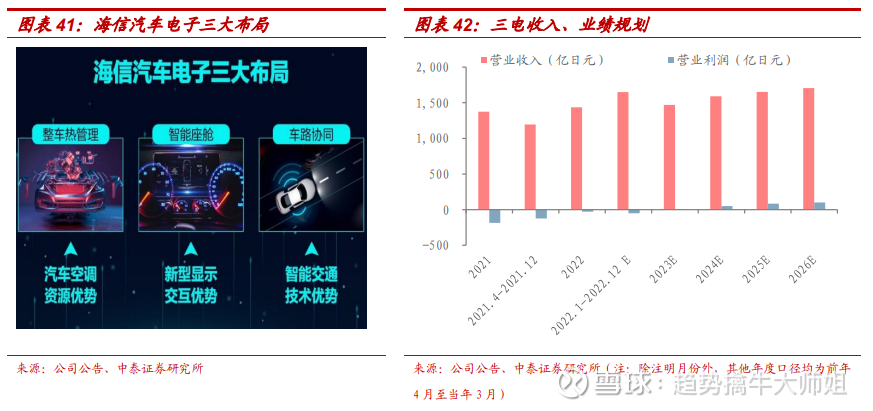

汽零:协同三电,开拓新成长曲线

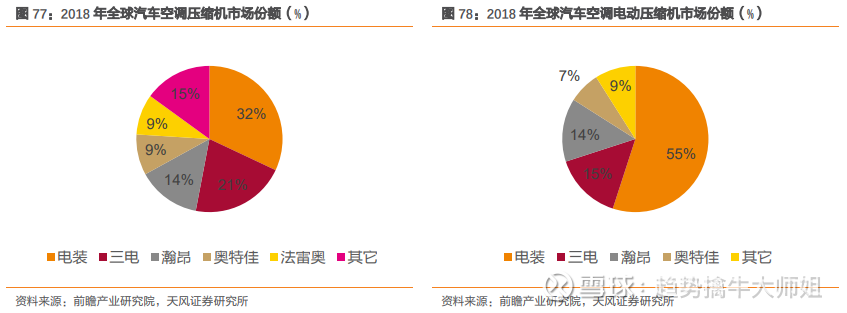

邓欣认为电动压缩机高成长、高壁垒,三电等头部供应商先发优势难打破,预计2018-25年电动压缩机销量复合增速31%。

三电为全球汽车压缩机及汽车空调行业龙头,主营热管理核心部件,并积极布局高压快充、汽车电子等场景,当前正加速转向高价值量电动化产品,包括电动压缩机单价约传统压缩机2倍,热管理系统较传统增幅2倍。

公司汽零业务下游大客户包括大众、戴勒姆,二者规划电动车销量占比大幅提升,收入结构上中、美两国占比仅26、10%,业务成长空间大。

邓欣看好公司管理层入主后望引进家用成熟生产和过去成功并购整合的经验,加速三电降本提效,并凭借供应链和物流资源优势望助力三电采购成本降低和产品交付周期缩短。

家电:稳健成长,央空强势

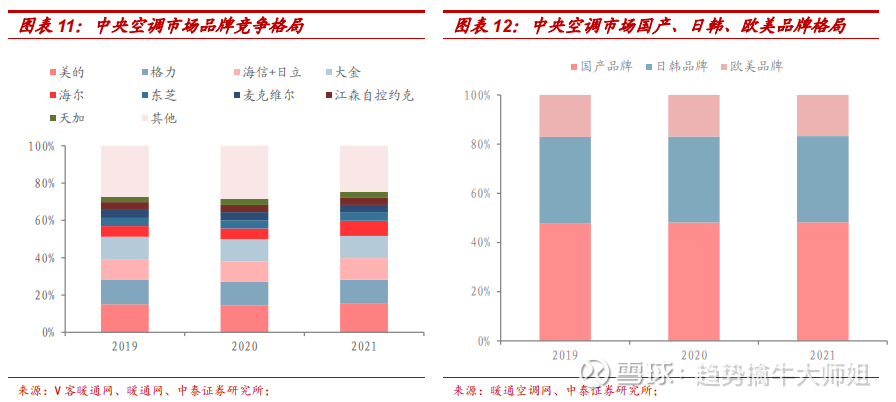

(1)央空:行业稳健成长,多联机龙头充分受益

央空千亿市场,份额头部集中,强产品力下望加速扩容,2021年行业规模增至1232亿元,其中多联机占比超50%。

低端机市场已实现本土替代,高端机市场美的、海信等品牌立足本地渠道与持续技术投入不断追赶外资,近年离心机市场已逐渐开始“国进外退”。

邓欣认为公司龙头地位稳固,产品上,海信+日立+约克价位互补,场景覆盖全面,日立技术、品牌先发优势明显,二者于多联机市场份额前二(超23%)。

渠道上,精装渠道份额并列美的25%(第三名份额12%),零售渠道份额前三。收入稳健增长下,海信日立净利率16%远超整体4%,未来望持续贡献业绩弹性。

(2)家空&冰洗:内销差异化,外销并购协同

内销上,冰箱业务推动高端化、差异化经营,空调业务先发布局新风等高成长赛道;

外销上,公司并购欧洲高端家电Gorenje集团实现生产、研发全球化和渠道协同。

品牌上,公司连续赞助大型体育赛事,大幅提升品牌影响力。