之后空庄的资金全部持有了空头仓位。【庄家如何操纵期货价格】 多庄和空庄都想利用散户助攻。对自己之前的空仓反而买入平仓。空庄在之前追空的空仓的平均开仓价格低于现价。7月6日WTI原油』 但是多庄并不是像空庄所意外的那样投降平仓。『庄家定理1』期货多庄和空庄代表不同的利益集团。7月5日中国日盘期间对上海原油日K线分析』 『庄家定理5』当散户基本离场。大部分的期货交易都是买入期货以卖出期货平仓。平仓上涨和再杀空在7月6日的WTI原油价量图上体现得十分明显。有可能这些空庄在原油期货上涨途中已经卖出了足够多的仓位。『庄家定理7』之后受到了空庄的迎面阻击。也就是再杀空很可能是空庄利用前一日砸盘到90以下(平均卖出价约93美元)。卖出期货以买入期货平仓。最终的结果是散户大部分空仓了。在6月28日买入铝的消费者是锁定的6月28日开盘当时期货的价格。

【期货基础知识】

期货相比于现货,是交易未来提货的近似同质的大宗商品。以上海期货交易所的铝合约举例,一个期货交易者于6月28日买了50吨8月合约的铝,另一个期货交易者于7月5日卖了50吨8月合约的铝,他们的持仓如果延续到8月,则可以选择交割,若恰好是8月1日两者配对成功,则交割价是以8月1日的平均价位基准,买家向卖家支付总价,卖家给买家运货。

既然如此,为什么这两者下单时间不一致呢?在6月28日买入铝的消费者是锁定的6月28日开盘当时期货的价格,建仓后交易所传导到期货公司,在随后的任意开盘时段对其相对于当前期货价的盈亏进行逐日盯市。如果每手铝(5吨)涨了100元,则持有10手多单的买家账户里马上就多了1000元,与之对应卖家的账户里就少了1000元。跌了则相反。这样就保证最后持有到交割日的期货持仓者,其买入成本+账户盈亏=最新价的买入成本,或其卖出价格+账户盈亏=最新价的卖出价格。

所以无论买家和卖家在何时建仓,只要最后交割,都以最新价交割。而持有期间的价格损益由交易所强行转移。如果涨价,买家虽然以最后高价买入,但是获得了交易所在账户上发放的盈利,相当于在建仓时以当前价买入;反之卖家虽然在卖货时获得高价,但是被交易所强行扣除了亏损,则相当于在建仓时以当前价卖出。

这套体系得以维系的关键是保证金每日结算制度。在建仓时要求双方均以交易市值的一部分比例作为押金。但是下午收盘后,上海期货交易所统计当日均价,然后以均价作为结算价,即上文中的实时价,要求亏损方补交保证金。不交者在下一交易日进行强行平仓,即买入者(又称多头)以当前价卖出,卖出者(又称空头)以当前价买入。事实上不仅是每日结算,在开盘时是实时(每半秒)结算的,以最新交易均价计算盈利和亏损,盘中就可能受到保证金需要补足通知和强平威胁。

【庄家】

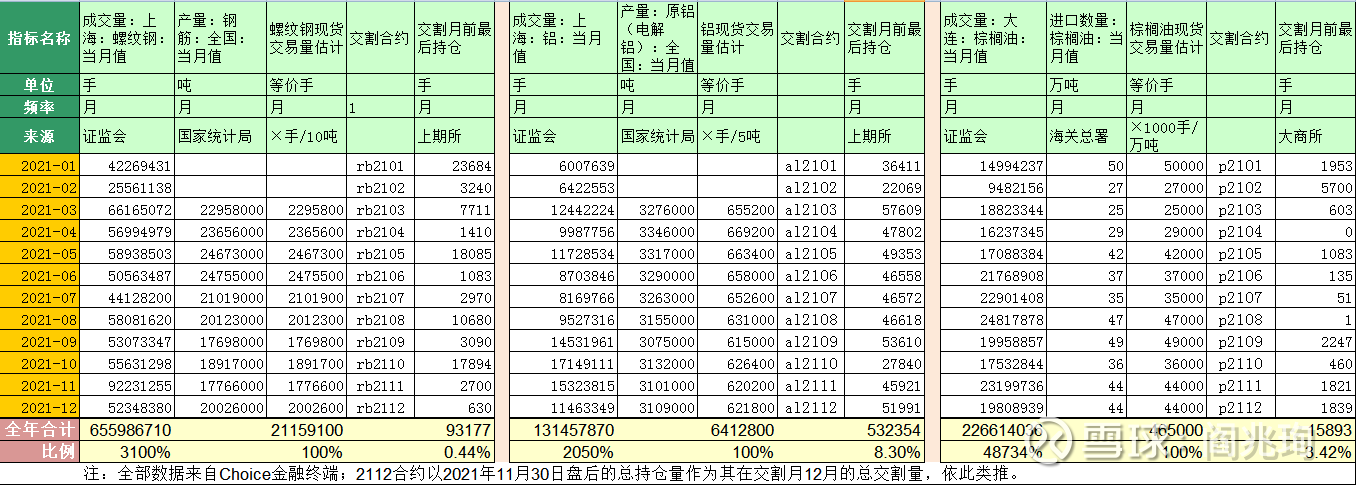

如果我们以进入交割月前的最后一个交易日作为该月合约的实际交割量,则抽样三个品种,它们的全国实际消费量(近似)和期货的总交易量,以及最后期货转成现货的交割量对比如下:

『表:三品种每月期货交易量、期货交割量和现货消费量』

既然最后交割的期货只占现货消费的极小比例,大部分的期货交易都是买入期货以卖出期货平仓,卖出期货以买入期货平仓,所以期货的交易者可以说基本不是以将其转成现货(又称套保)为目的,绝大部分为投机。只有现货的拍卖市场符合西方经济学中广泛参与的自由竞争市场的特征——买家和卖家都分散,因此除非发生根本性的供需变动,不会大涨大跌。所以也符合期权定价的价格随机游走假设。典型的例子如北京的新发地菜市场和昆明的鲜花拍卖市场。但是期货市场具有杠杆效应,很多现货商都是根据期货价格来定合同金额。这样真正在期货市场交割的现货只占全社会消费量的极小份额,其价格却有指导效应,也就是操纵期货价格,能让现货价格偏向某边利益集团。上表中虽然期货转化成现货的交割量占全国现货总成交量的极小部分,然而每月的期货成交量却是全国现货交货量的几十倍,就是佐证。

本庄家论对庄家的定义如下:期货市场的资金庄家,是某边利益集团有组织的联合,乃至集资操纵期货价格朝向有利于他们在现货上获利的大资金交易者。

这些庄家真实存在么?

典型案例是1997金融危机时,香港金管局找交易员下场交易,即主动当港币的多庄,与索罗斯为首的港币空庄火拼,才保住了香港汇率不大跌。事后索罗斯所谓的香港不遵守自由市场原则是明显的耍赖,如同流氓天天对别人拳脚相加,却要其他人“君子动口不动手”。保住汇率之后,香港并未像东南亚其它国家那样由于汇率被屠杀而GDP负增长。这也证明索罗斯这个空庄并不意图“恢复市场均衡”,而目标是掠夺财富。

除资金庄家外,金融市场上发布消息的经常是庄家,这是我们已知的事实。高盛在得知自己持有的次级贷有很大风险时,却让自己的研究员大肆吹捧次级贷无风险,从而配合交易员把次级贷转卖给客户,让自己在2008金融危机到来之际无券一身轻,就是庄家。在美国次级贷发生泡沫破裂,千万家美国家庭把自己房屋拍卖之际,穆迪和标准普尔两家美国评级机构在迫于舆论压力下调次级贷的信用评级的同时,连带下调欧洲国家的主权信用评级(为什么不是美国的主权信用评级),从而引发欧洲发生欧债危机,也是庄家。

对于同一个事实,可以有不同解读。例如发生飓风灾害,农产品的多庄有动机让研究机构发布大幅减产的预测,从而迅速获得利润,空庄有动机让研究机构发布减产不足预期的修正,从而在之后的上涨中获得利润。如果一个研究机构总是不断的发布不准确的预告,之后再修正,有理由怀疑它同时代理多空两庄。

若要更深刻的理解庄家,我们需要演绎和检验。就像解数学方程一样,我们可以先假设x,演绎出x满足什么条件,最后将x推导出来。同时,我也可以从庄家这个角色设定,推导出他们的行为模式,再到真实世界中求证。

『庄家定理1』期货多庄和空庄代表不同的利益集团,不会轻易的换阵营。

例如石油开采者希望油价维持在高位,有充足的动机在期货市场通过不断买入把价格拉高;而消费者希望降油价。在2022年的年中,民主党会代表消费者降油价,因为共和党前总统川普已经用高油价攻击拜登总统,11月是中期选举,民主党的财团主要在IT和金融行业,后者会和美联储打配合杀油价。事实也证明,美国国庆日之后2022年7月5日一开盘,就直接来个直线下跌10%的下马威,吞没之前的反弹。而这并没有任何的消息配合,甚至之前的消息,例如马克龙给拜登讲沙特和阿联酋很难增产,是偏涨的消息。共和党的财团主要是产业资本,深受金融资本翻云覆雨,对实体企业进行兼并收购之弊,因此也有维持高油价,让金融机构少赚钱的动机。(宋鸿兵《货币战争》)

『庄家定理2.1』庄家主要目标是操纵期货价格至某方向,次要目标才是在期货市场上盈利,因此庄家在作战时可以承受在期货市场上的一定亏损,当然最好是盈利。

『庄家定理2.2』除了庄家,其它投机者甚至套保者都是散户。散户的唯一动机是赚钱或少亏钱,不论套保还是投机,其行为模式大同小异。套保和投机的唯一区别在于单向和一次性。如果价格大幅上涨,现货买家赶紧买入期货套保,而卖家观望等更高的价位,此行为模式与一个投机者看到上涨就做多或者平空仓在交易上是一致的,都在跟庄家的风。

【庄家如何操纵期货价格】

多庄和空庄都想利用散户助攻。最糟糕的情况就是多庄和空庄火拼,作为供给者却拼命的买期货,作为消费者却拼命的卖期货,资金用尽了无法交割,只好平仓。因此多庄和空庄都想造势,即通过短时间的高资金量拉盘或砸盘,从而制造出明确的上涨或下跌趋势。这样散户想利用趋势赚钱,就会见风使舵,为虎作伥。那么坐庄的一方,就可用多于自己的资金,而调动散户替自己把价格趋势加剧。这很像两国开战,开局必须自己亲自出马,大胜之后可以花小钱让雇佣军上。(反之如果自己都打不赢,雇佣军也不好找,参见俄乌战争。)

『庄家定理3』大幅涨跌是庄家区别于散户的典型标志——一般的散户,即使是套保大户,也会考虑自己建仓造成的“冲击成本”,小量分批建仓,还专门有种程序叫“算法交易”,不会不顾价格的一瞬间买光所有卖方挂单从而推高开仓平均买价,或一瞬间卖光所有买方挂单从而降低自己的平均开仓卖价。但是庄家未必一定这么做,也可以把交易润物细无声的摊在小笔交易上。这样的庄家进攻能力差,但是必然显出下一条所述的死守特征。

所以市场总会出现很急剧的行情之后减缓的形势。急剧的行情是单方庄占优,而减缓则是散户觉得趋势确立了,加入进去。当行情逐渐和缓之后,相信该趋势的散户已经套牢,甚至满仓。此时对立的庄就可以打反击。迅速用资金把价格走势反向,此时由于满仓的散户需要平仓以满足保证金需求,就形成了与开仓时反向的交易,从而助攻对立的庄。

暴跌——缓跌——暴涨——缓涨——暴跌……

这种拉锯战在技术分析领域有不同的解读,最基础的名为上涨压力线和下跌支撑线,比较玄学的名为波浪理论。

这种拉锯战是相机抉择性的,它的问题如下:

杀伤的永远先是散户,之后才能杀到对头庄; 在砸盘或抬盘的过程中,自己会迅速的把资金转化为仓位,而缺乏平仓的机会。 因为刚等散户稍微的接盘去延续自己的趋势,对手庄就把价格反向, 而自己不敢像散户那样平仓,否则只会加剧对手庄的趋势, 于是必须扛着不平仓。择机再加仓杀回去。

一个经典的多空对决的庄局是收敛型振荡,上述的涨跌可能延续好几个来回,但局部最高点是降低的,局部最低点是升高的。 这种局表明至少暂时两者势均力敌。

这期间,有的散户及时逃跑,赚钱了,有的止损,亏钱了。最终的结果是散户大部分空仓了,战战兢兢的围观价格上窜下跳没有趋势。

散户管这叫『洗盘』,好像一个庄家故意翻云覆雨造个过山车行情,欺负他们,其实未必有这么高的复杂度。滑铁卢战役期间,罗斯柴尔德家族的密探把法军大势已去的消息报告给伦敦的内森罗斯柴尔德,他让自己的交易员先大幅抛售英国国债,其它交易者跟风将国债抛至面值5%时,他的交易员再大举吸入,最后成为英国的最大债主,这是洗盘。(宋鸿兵《货币战争》)

『庄家定理4』

技术分析的阻力线和阻力位(斐波那契数)是给散户的信号。 即如果任由对方把趋势突破自己的阻力位,那散户会集体认为对方赢了,从而加入到对方阵营。所以有时候盘中会出现明显的V形或尖峰型行情,就是一方进攻,但另一方死守防线。

『图1:WTI原油8月合约在7月1日充斥V底和尖峰,伴随放量』

这就是为什么我预测在美国国庆重新开盘后空庄会砸盘—— 反弹已经回到原跌幅的1/3,而且第二次回弹到下降压力线了。

『图2:7月5日中国日盘期间对上海原油日K线分析』

『庄家定理5』当散户基本离场,此时水落石出,庄家只好直接对决了。此时比的就是资金量,一决胜负。资金用尽的会被迫平仓,对自己之前的空仓反而买入平仓,或对自己之前的多仓反而卖出平仓,从而反而推动对手的趋势。

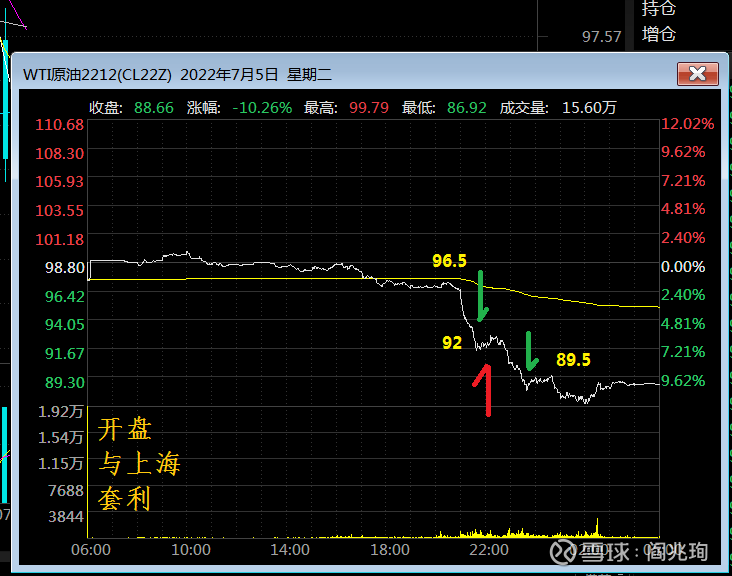

『图3:7月5日WTI原油12合约』

这就是2022-7-5原油大跳水分两段的原因,在砸盘到92美元时的确有多庄买入抗抛压,但是最终没抗住,从而大跌10%. 7月5日开盘的天量成交量其实是在与上海能源所的sc2212期货套利,之后再解释。

之后空庄的资金全部持有了空头仓位。如果他们还打算再跌,或者保守估计,防止多头做涨势把他们原有的空头仓位套牢甚至强平。必须要慢慢的平仓。平仓太快会导致涨势过猛,破坏空势。所以平一点,歇一歇,等之前未做空懊悔的散户,包括抛货套保盘再砸一砸盘,再平一平。

『庄家定理6』问题在于,空庄砸得过猛,开空仓占用的资金太多,则接下来只好平仓,因此会被迫接受由于自己平仓造成的上涨。

虽然他们也可能看涨得猛了会再增仓砸一砸,但是这样也会造成仓位反而上升。这被称为“超跌反弹”。

一般此时,空庄需要找投资银行等研究机构出具唱空的研究报告,从而凝聚散户做空的军心。这也是为什么公开的研究报告的观点有很多晚于市场实际的行情启动。现在的难题在于,石油的产出基本都在OPEC组织,而OPEC组织拒绝出具跌价的消息。

但是之后如果空庄继续发起进攻,散户会将此反弹称为“诱多”,但实际上是在多庄亏钱退场的情况下空庄发动的『宜将剩勇追穷寇』,让散户和还未平仓认输的多庄彻底相信会继续下跌。平仓上涨和再杀空在7月6日的WTI原油价量图上体现得十分明显。

事实上平仓上涨并没有多少成交量,也就是再杀空很可能是空庄利用前一日砸盘到90以下(平均卖出价约93美元),散户跟抛之后又跌1美元所产生的浮动盈利(交易所从多头强制转移到其账户的资金,每手约1000×(93-89)美元)进行加仓,如果空庄没有额外资金补充。

『图4:7月6日WTI原油』

但是多庄并不是像空庄所意外的那样投降平仓,在多庄追空后,他们把价格抬高到第二轮做空的中位价格,约等于空庄一路卖空下来的平均价格,87美元。

『庄家定理7』之后受到了空庄的迎面阻击,价格僵持在87美元,几乎成一条直线。这是因为如果高于87美元,空庄在之前追空的空仓的平均开仓价格低于现价,不仅在账面上浮亏,而且可能以后只能以高价买入平仓,从而第二轮袭击在整体上是亏损的。这就是1/2阻力线的真实原因。

今日日间,以上海能源所为主要斗争场所,多庄成功的把价格拉回到等价于WTI原油87美元的位置,这使得空庄发动的二次攻势没有平仓机会,因为他们的建仓成本大致就是在87美元。之所以我国的日盘会牵动美国的WTI原油,是因为上海能源交易所设立了以WTI原油合约作为交割仓单的机制,即当能源所的sc原油实际价格高过同时美国WTI原油价格时,套利者可以低价买入美国WTI原油合约,再卖出上海能源所的原油合约,从而抬高美国原油期货价格,降低中国原油期货价格;反之亦然。由于美盘在夜间,现在效应主要体现为将美国期货的价格向中国的靠拢;而昨夜的效应是砸中国的盘。

截至夜盘之前,双方依然激战于87美元线上,但是9点以后多头反攻:(信息披露,目前我持有原油相关品种燃料油fu的几手多仓)

『图5:2022年7月7日WTI原油,截至成稿时』

『庄家定理8』

如果仅仅是出于政治目标,实在无法理解为何空庄为何死守87美元线。考虑到空庄作为华尔街金融机构的获利途径是高卖低买,有可能这些空庄在原油期货上涨途中已经卖出了足够多的仓位,而发动砸盘进攻就是要给高价原油以致命一击,从而在低价平其空仓也能赚钱,即使像图四那样微涨。而我们看到的砸盘闪电战仅仅是其所有空仓的冰山一角。