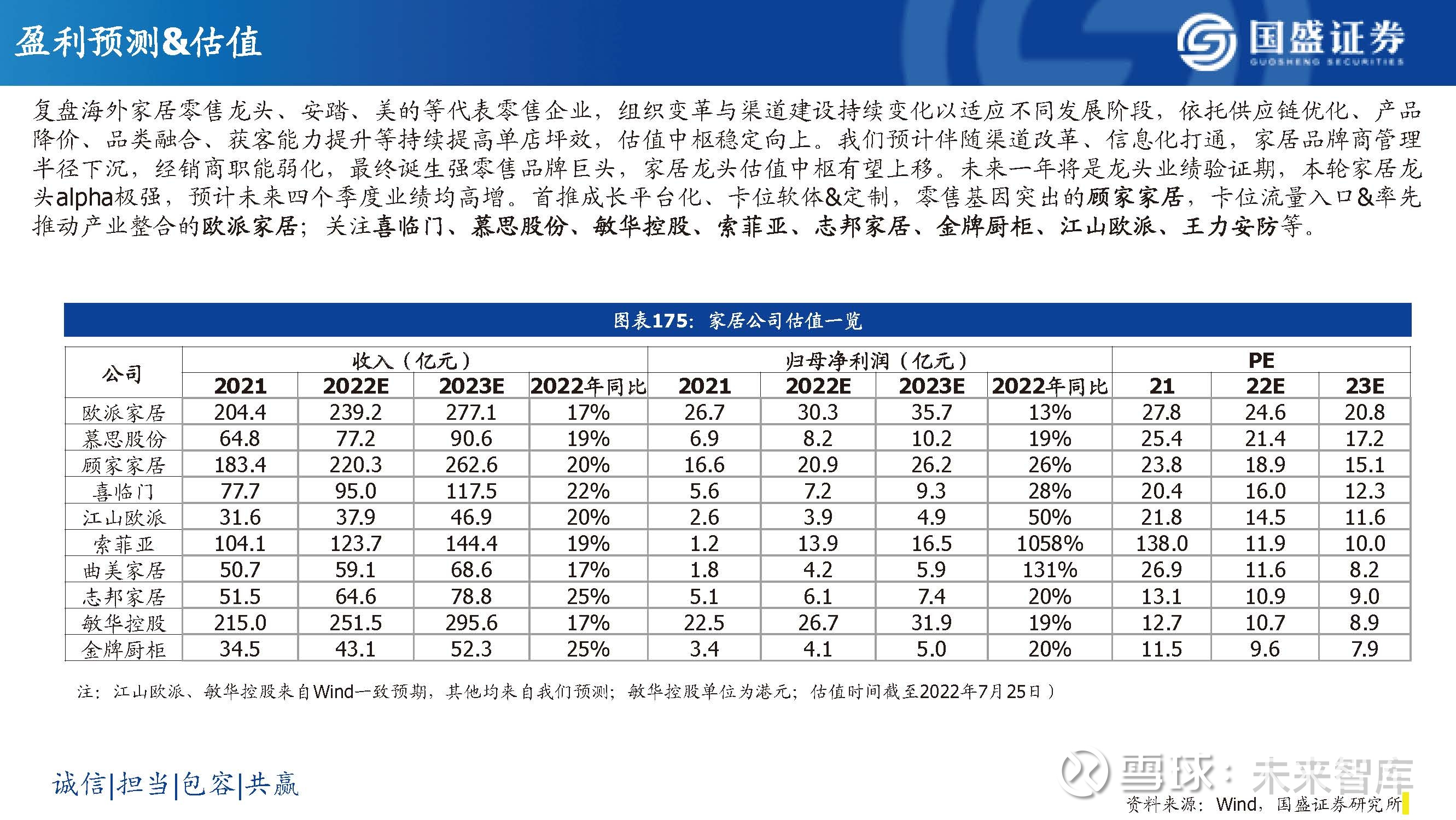

家居零售额同比-9%。定制家居龙头份额提升加速2020-2021年龙头市占率提升显著加速。2015-2021年CR4从0.4%提升至4.1%。其中欧派家居收入增速高达25.6%。2017年-今冰洗万元以上产品零售额占比由5%提升至10.9%。预计6月顾家内销、喜临门自主品牌零售实现15%、30%以上增长。2013-2014年软床及床垫营收占比由6.8%提升至8.7%。远期欧派、顾家在大家居市场的客户占有率预计分别达到3.3%和7.1%。软体家居龙头市场份额集中加速2020-2021年龙头份额加速提升。2018-2021年顾家、敏华、喜临门合计市占率预计从11.55%提升至17.83%。客户中复购3次以上用户从2015的30%提升至2021年的63%。假设未来欧派、索菲亚、志邦、金牌长期在定制市场中客户占有率分别达到15%、10%、6%和5%。家居渠道价值更高家居VS家电。领跑行业的综合型家居零售巨头多元化业务布局+多品类一站式消费。2020年和2022年1-5月亏损企业数量占比分别同比+3.5pct和+10.6pct至17.6%和26.9%。

(报告出品方:国盛证券)

家居周期复盘:地产相关性较高,估值修复先于地产回暖

家居行业景气度受地产影响较大,家居估值修复先于地 图表1:地产数据、收入利润、估值拟合 产好转。地产竣工增速与家居板块收入、利润相关性较 强,竣工景气直接拉动业绩增长;地产开工、住房销售 景气周期预计带动家居未来需求回暖,家具板块估值变 化趋势先于新开工及住房销售增速。

地产供需双弱、估值底部企稳,政策持续放松、估值有望修复

地产供需双弱,家居板块估值承压,但政策放松力 度有望超预期、家居板块估值有望修复。2022年 1-6月全国房地产竣工面积/开工面积/商品房销售 面积分别同比-11.4%/-34.4%/-12.3%,家居零售 额同比-9%。上半年地产降息补贴动作频繁,各城 相继出台降低首付、解除限购、下调房贷利率等措 施,伴随政策持续宽松,地产修复逻辑有望逐步兑 现。

顾家家居:床垫品类接力+牵手LZB拓高端产品(第一轮下行周期)

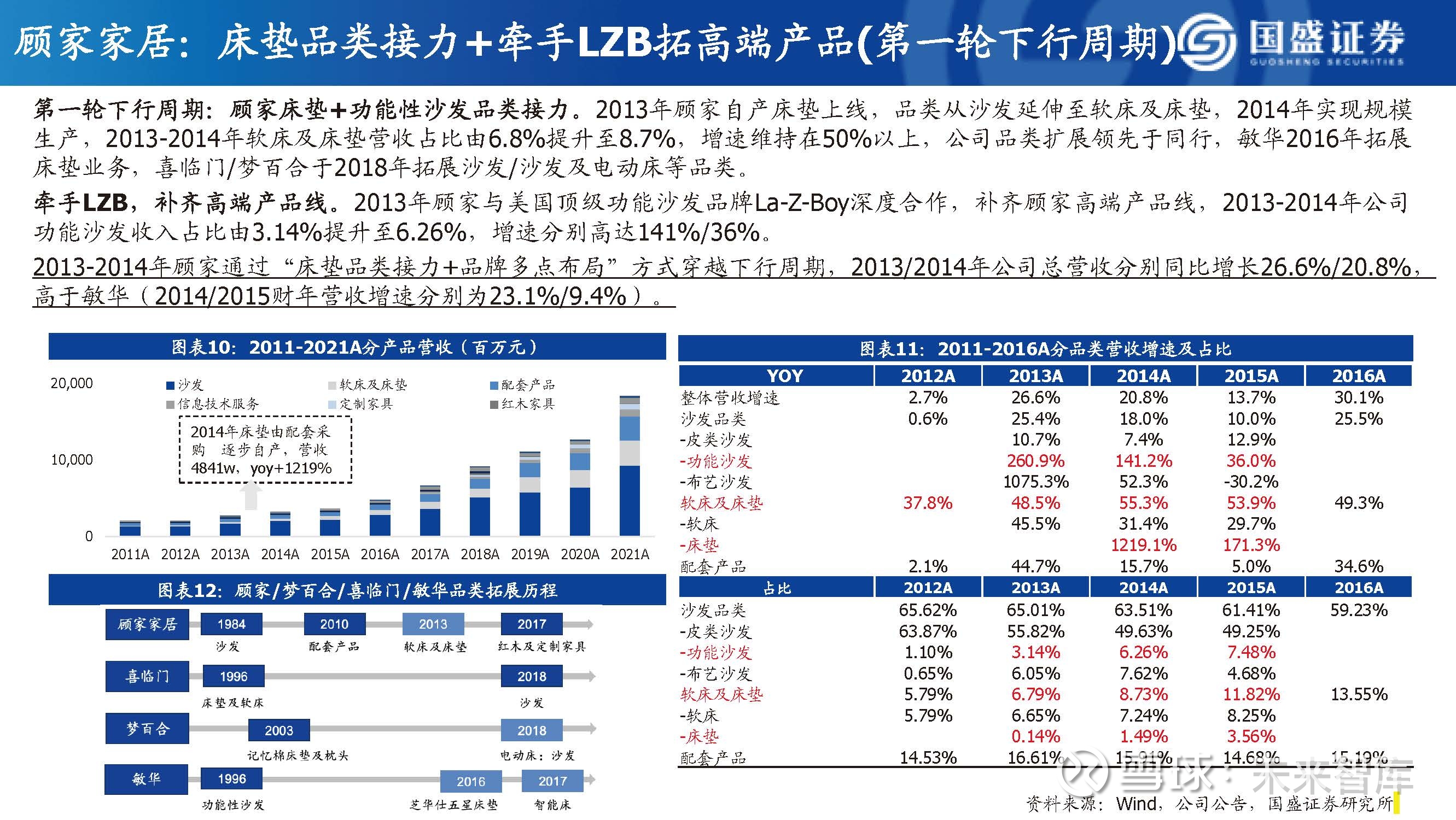

第一轮下行周期:顾家床垫+功能性沙发品类接力。2013年顾家自产床垫上线,品类从沙发延伸至软床及床垫,2014年实现规模 生产,2013-2014年软床及床垫营收占比由6.8%提升至8.7%,增速维持在50%以上,公司品类扩展领先于同行,敏华2016年拓展 床垫业务,喜临门/梦百合于2018年拓展沙发/沙发及电动床等品类。

顾家家居:零售转型,渠道效率提升(第二轮下行周期)

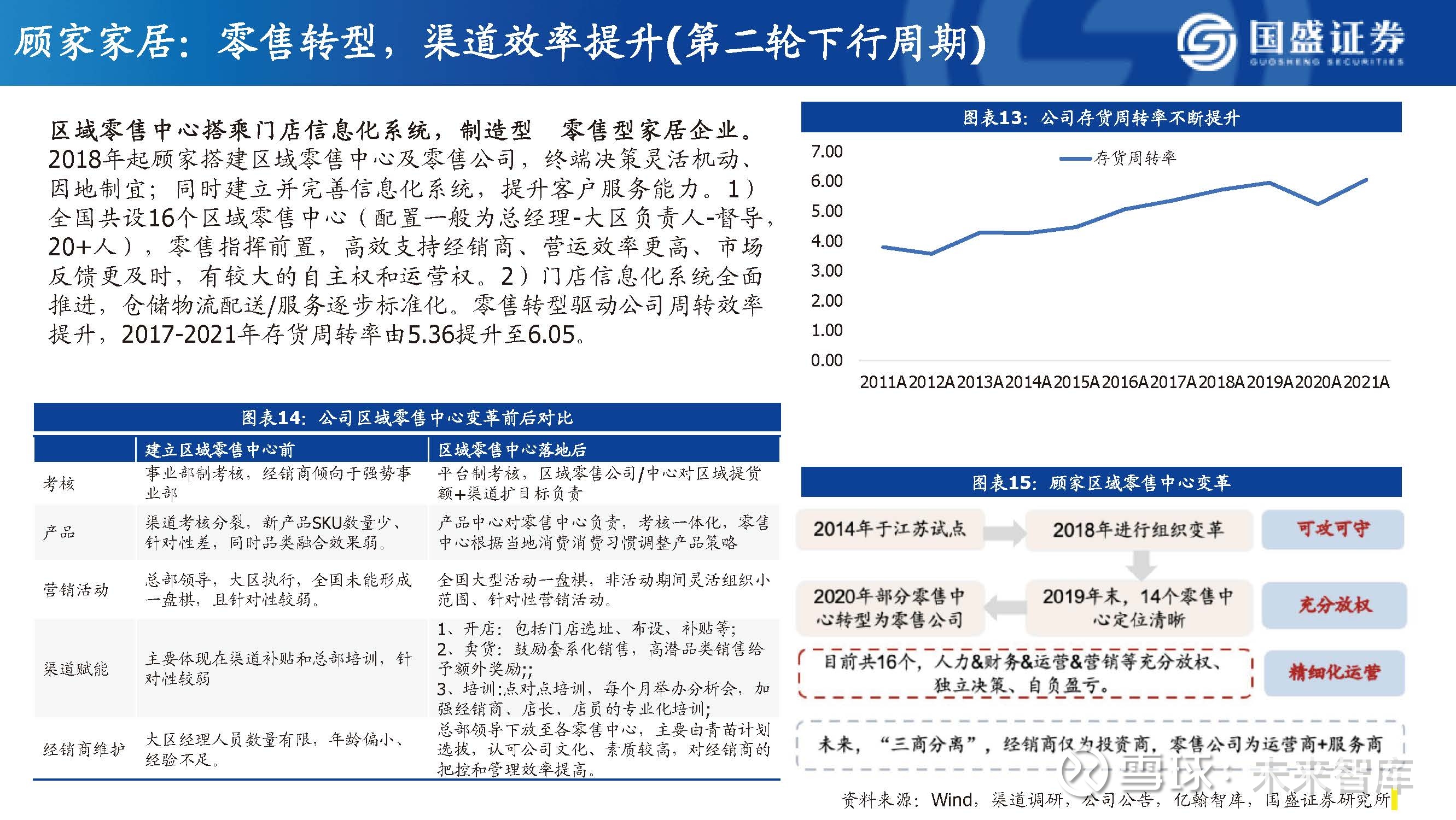

区域零售中心搭乘门店信息化系统,制造型 零售型家居企业。 2018年起顾家搭建区域零售中心及零售公司,终端决策灵活机动、 因地制宜;同时建立并完善信息化系统,提升客户服务能力。1) 全国共设16个区域零售中心(配臵一般为总经理-大区负责人-督导, 20+人),零售指挥前臵,高效支持经销商、营运效率更高、市场 反馈更及时,有较大的自主权和运营权。2)门店信息化系统全面 推进,仓储物流配送/服务逐步标准化。零售转型驱动公司周转效率 提升,2017-2021年存货周转率由5.36提升至6.05。

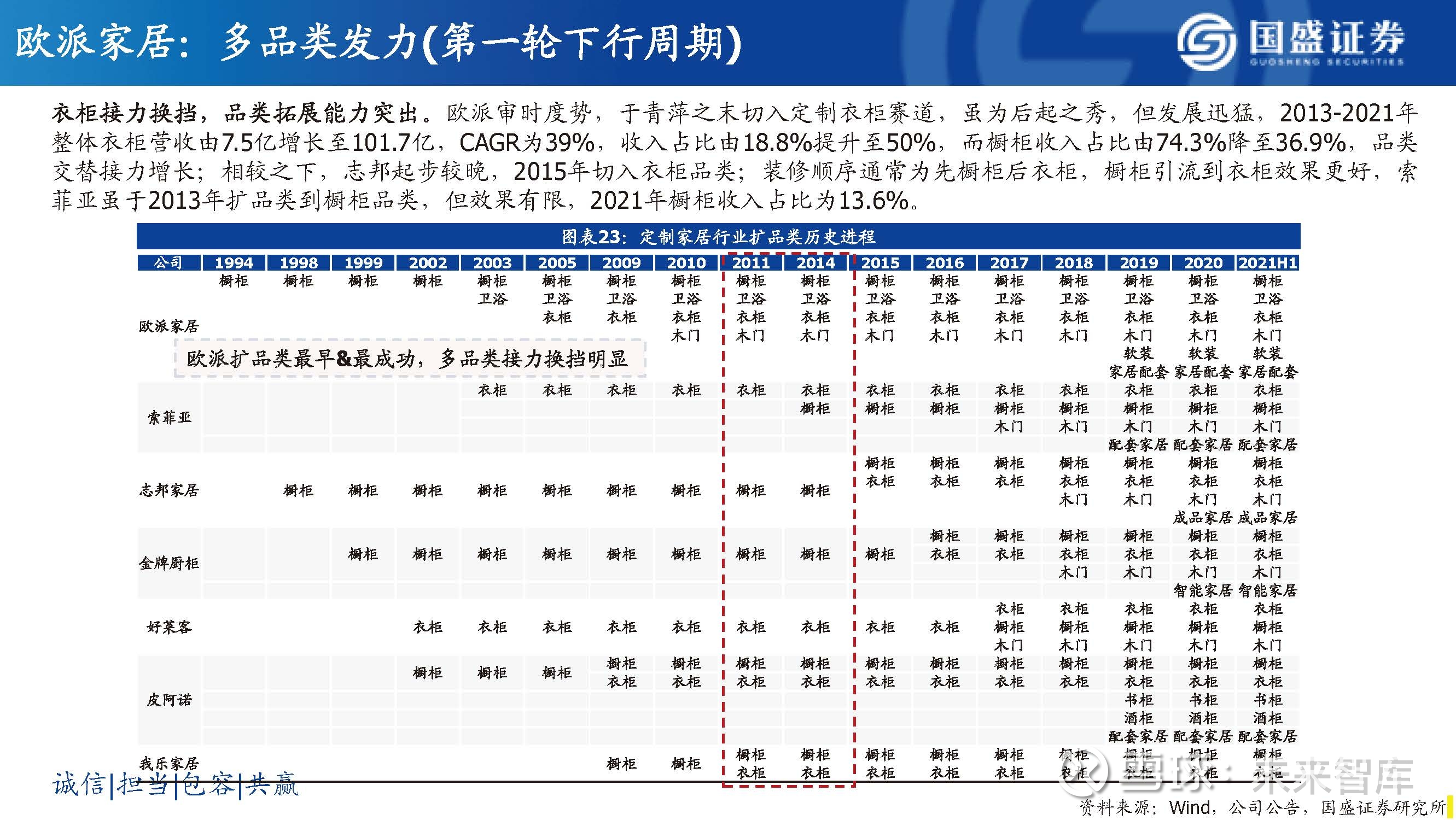

欧派家居:多品类发力(第一轮下行周期)

衣柜接力换挡,品类拓展能力突出。欧派审时度势,于青萍之末切入定制衣柜赛道,虽为后起之秀,但发展迅猛,2013-2021年 整体衣柜营收由7.5亿增长至101.7亿,CAGR为39%,收入占比由18.8%提升至50%,而橱柜收入占比由74.3%降至36.9%,品类 交替接力增长;相较之下,志邦起步较晚,2015年切入衣柜品类;装修顺序通常为先橱柜后衣柜,橱柜引流到衣柜效果更好,索 菲亚虽于2013年扩品类到橱柜品类,但效果有限,2021年橱柜收入占比为13.6%。

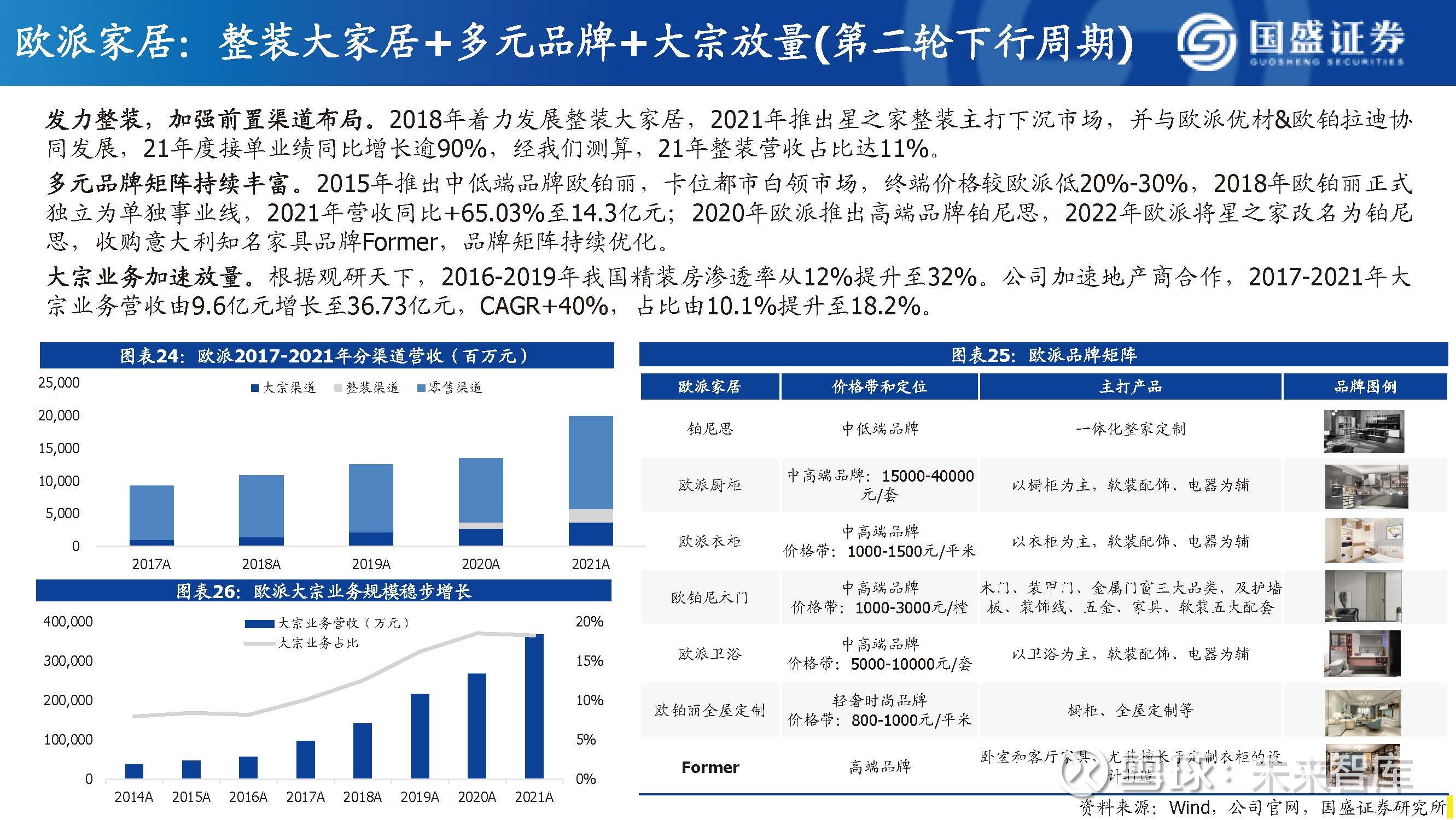

欧派家居:整装大家居+多元品牌+大宗放量(第二轮下行周期)

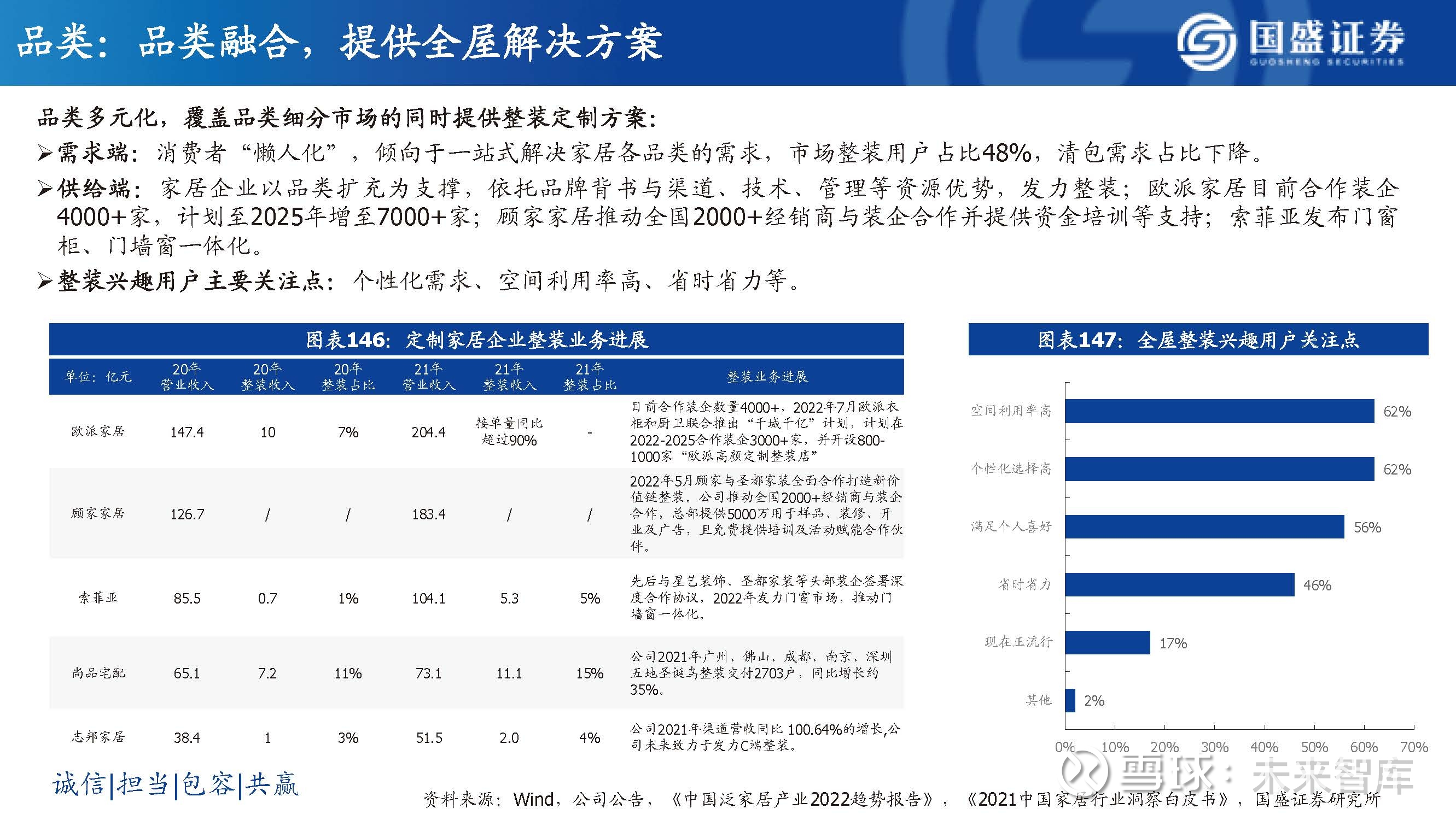

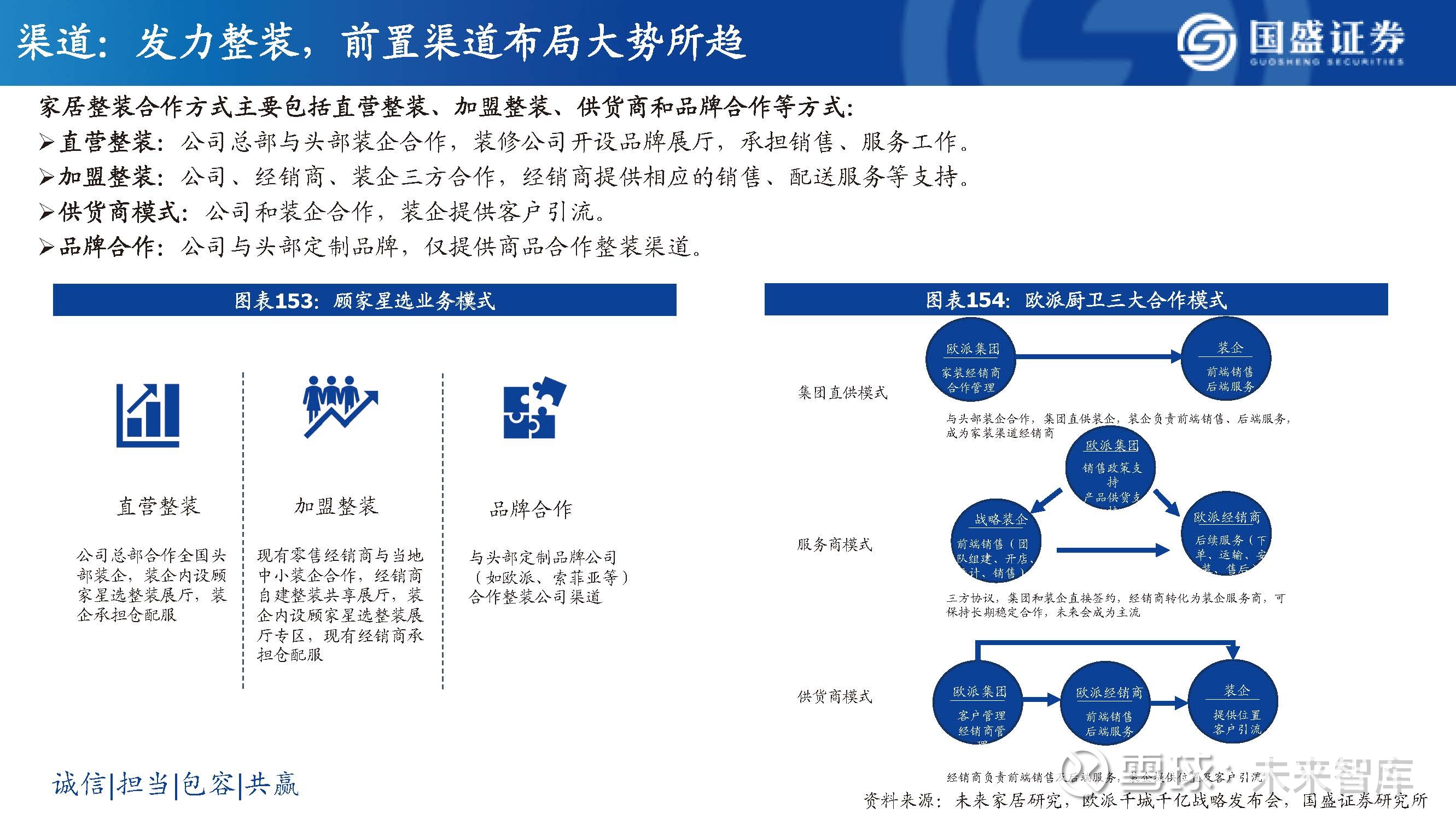

发力整装,加强前臵渠道布局。2018年着力发展整装大家居,2021年推出星之家整装主打下沉市场,并与欧派优材&欧铂拉迪协 同发展,21年度接单业绩同比增长逾90%,经我们测算,21年整装营收占比达11%。

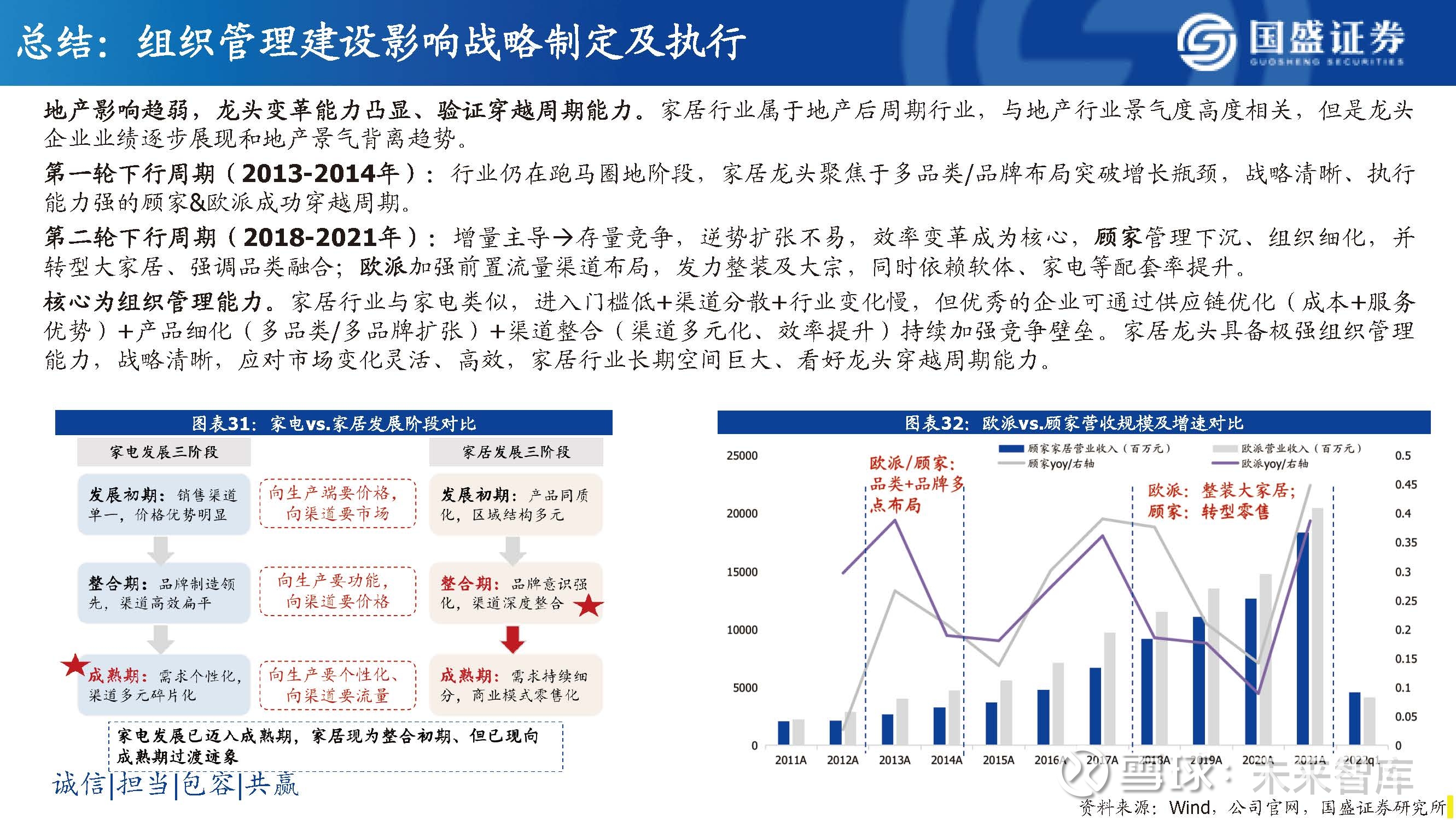

总结:组织管理建设影响战略制定及执行

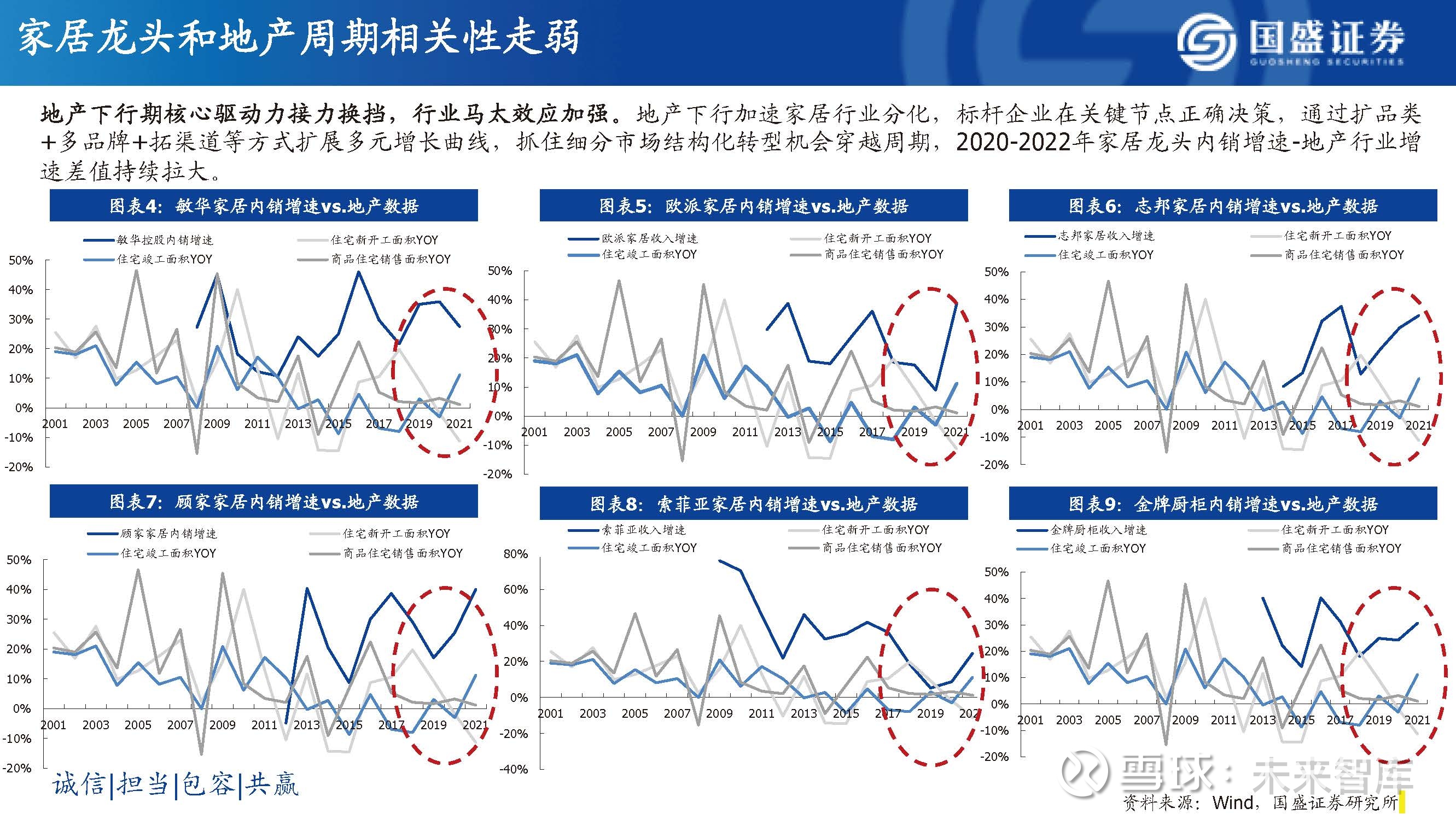

地产影响趋弱,龙头变革能力凸显、验证穿越周期能力。家居行业属于地产后周期行业,与地产行业景气度高度相关,但是龙头 企业业绩逐步展现和地产景气背离趋势。

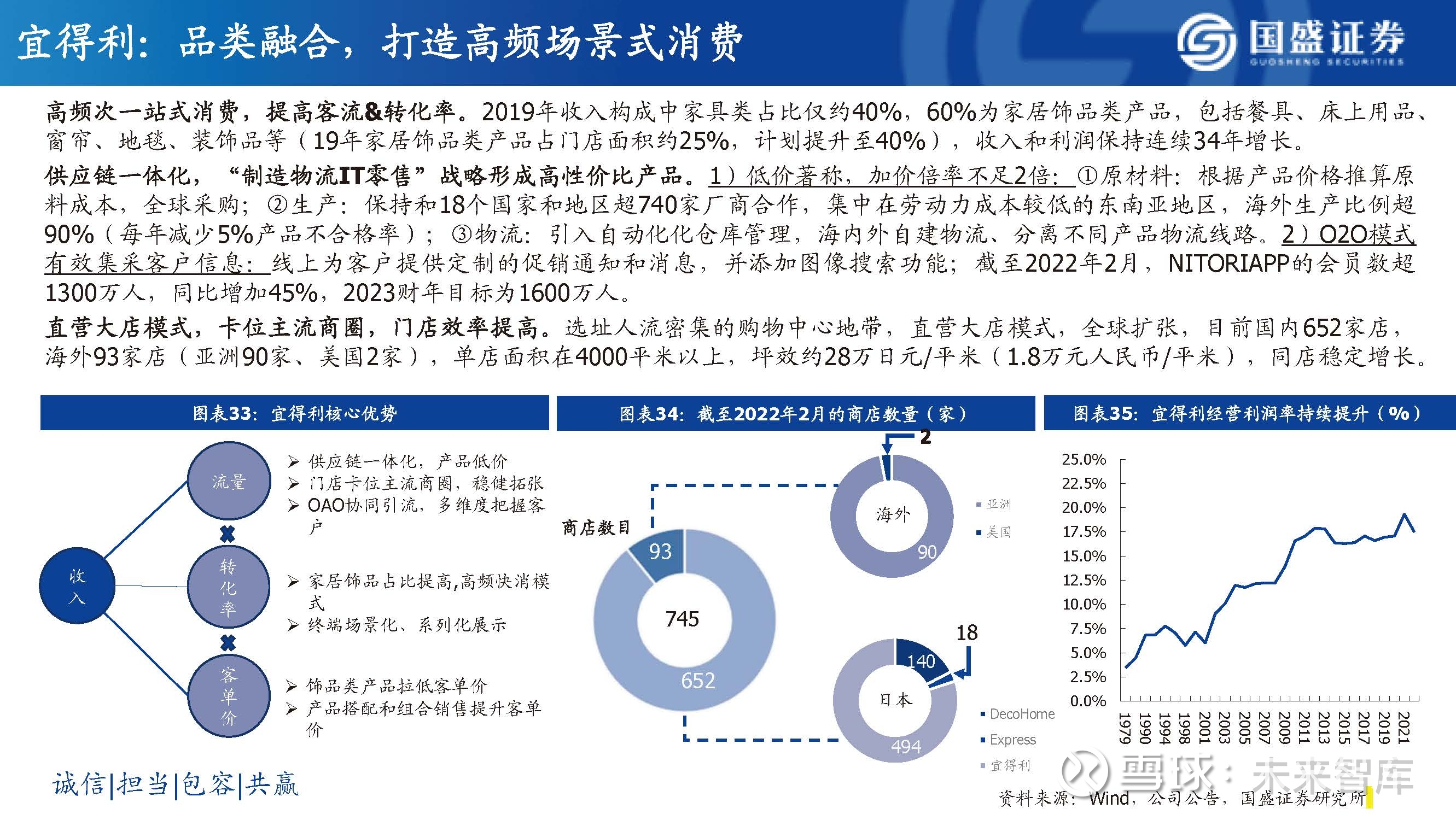

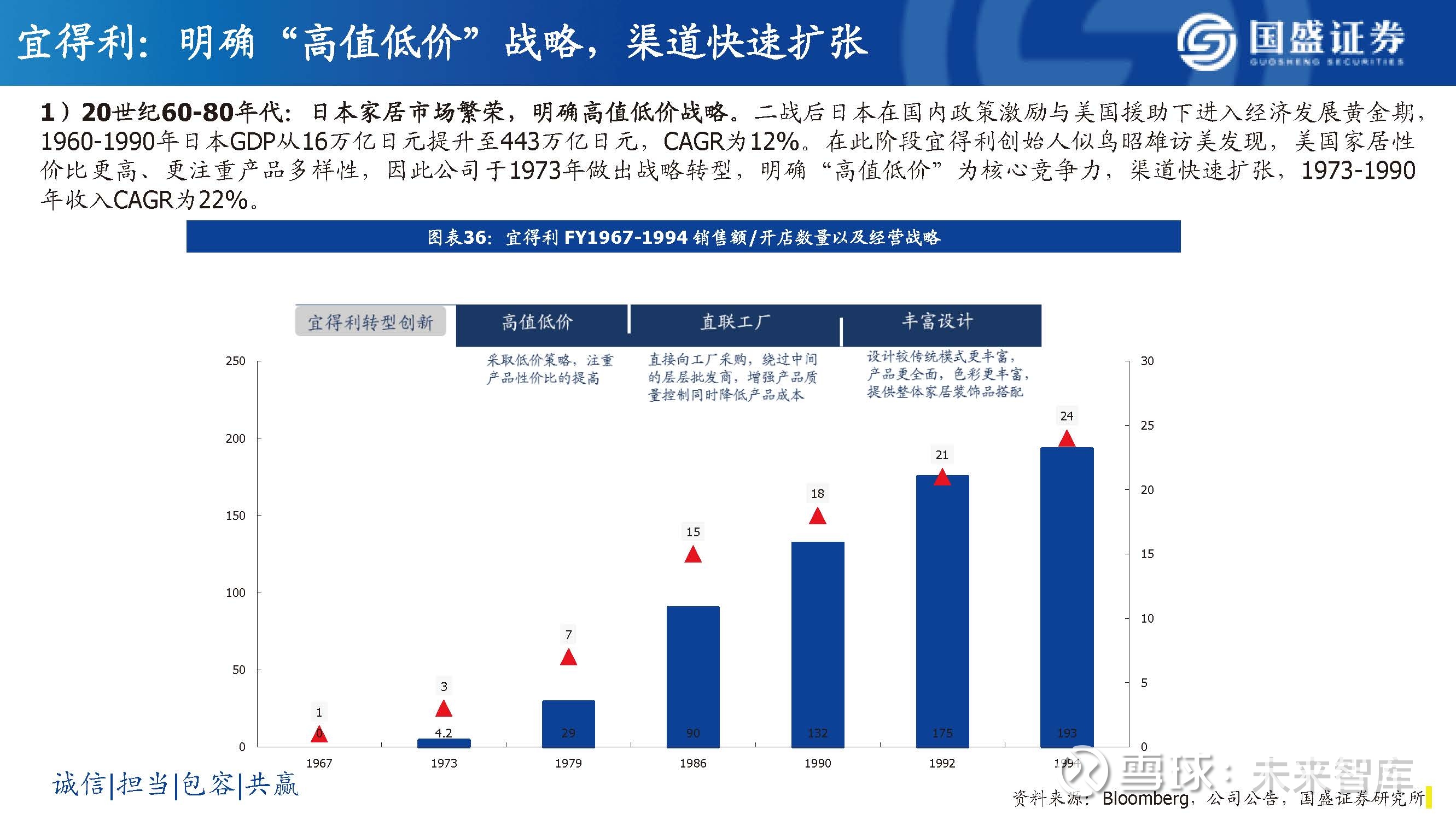

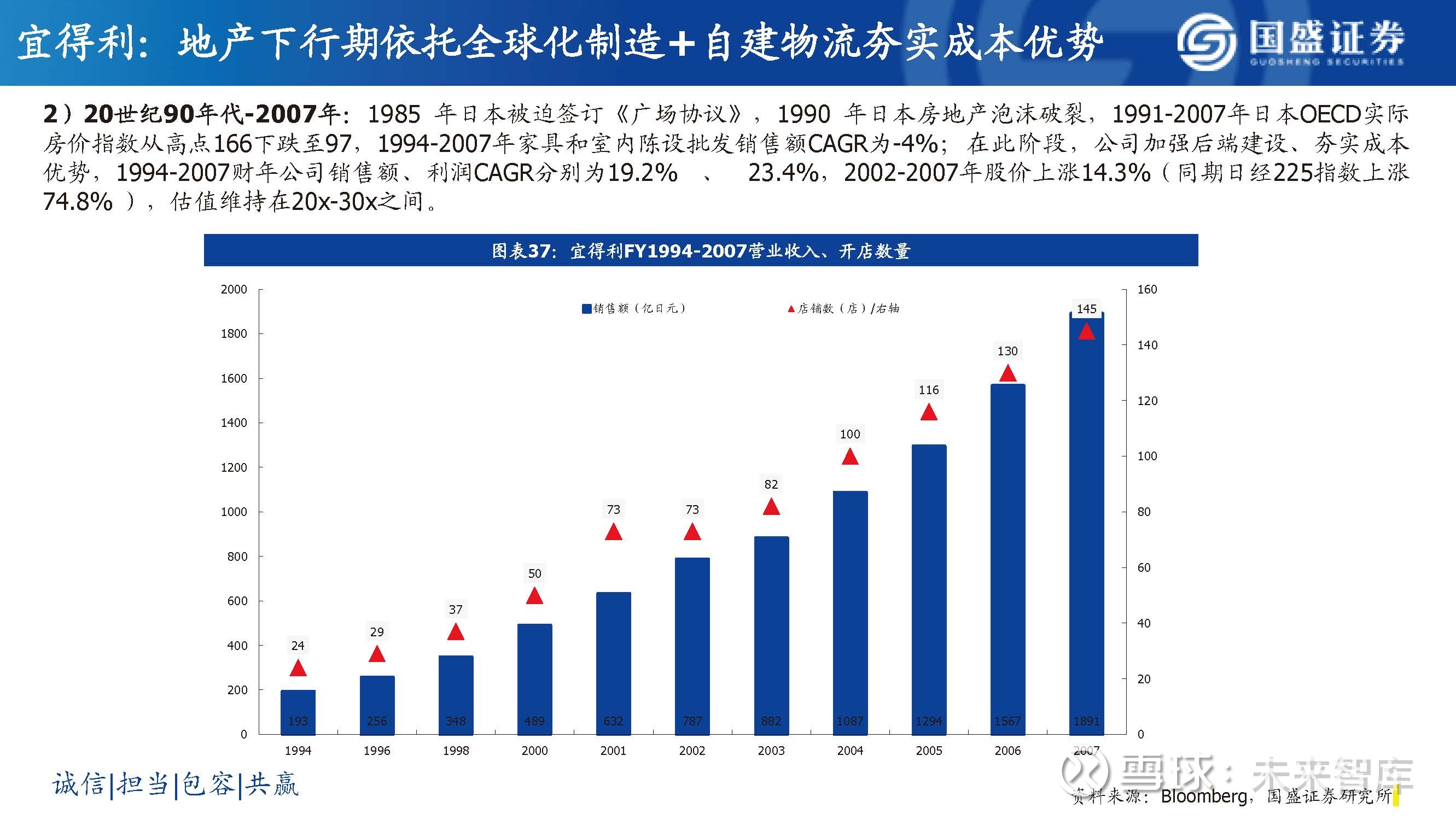

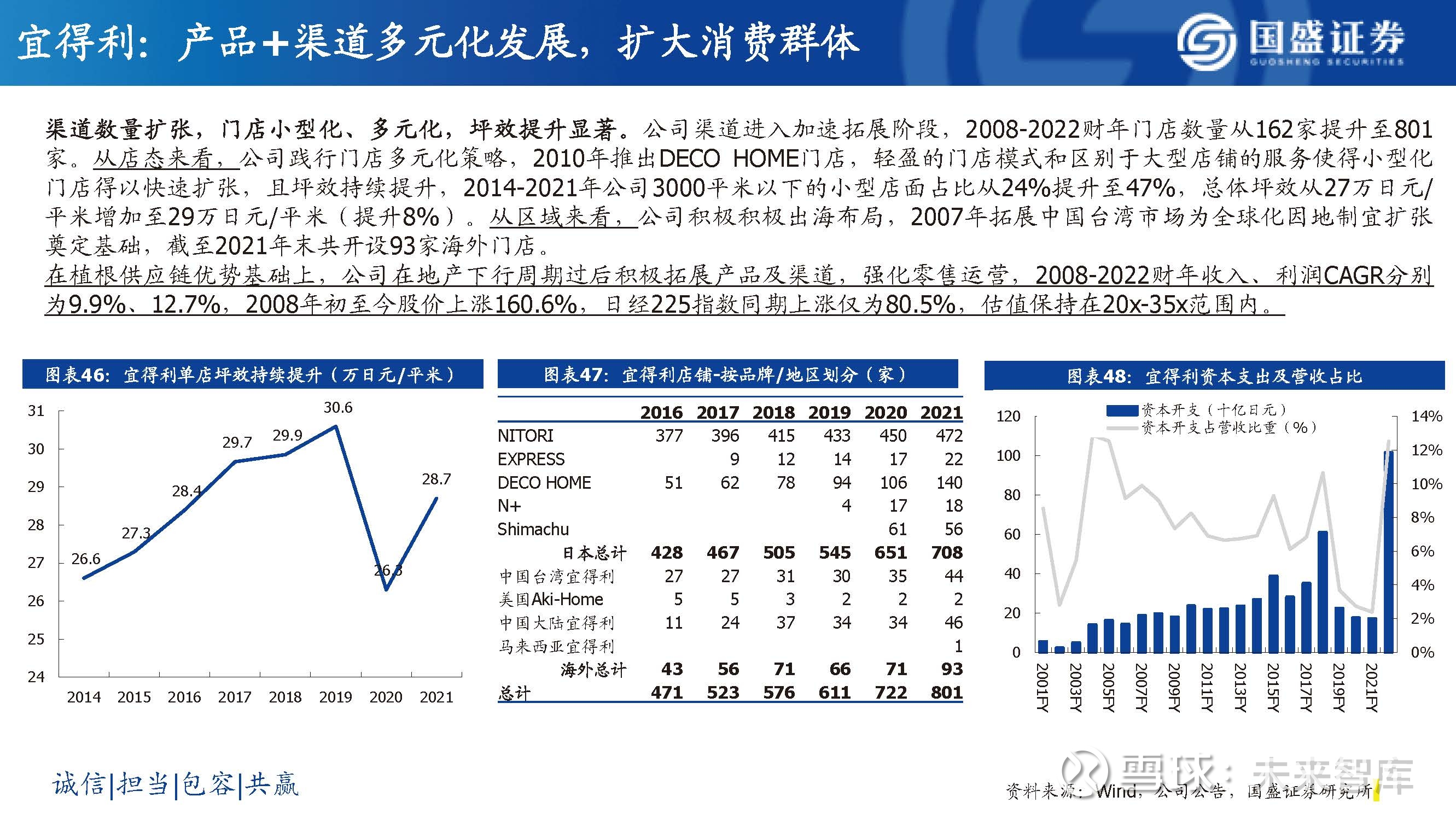

宜得利:品类融合,打造高频场景式消费

高频次一站式消费,提高客流&转化率。2019年收入构成中家具类占比仅约40%,60%为家居饰品类产品,包括餐具、床上用品、 窗帘、地毯、装饰品等(19年家居饰品类产品占门店面积约25%,计划提升至40%),收入和利润保持连续34年增长。

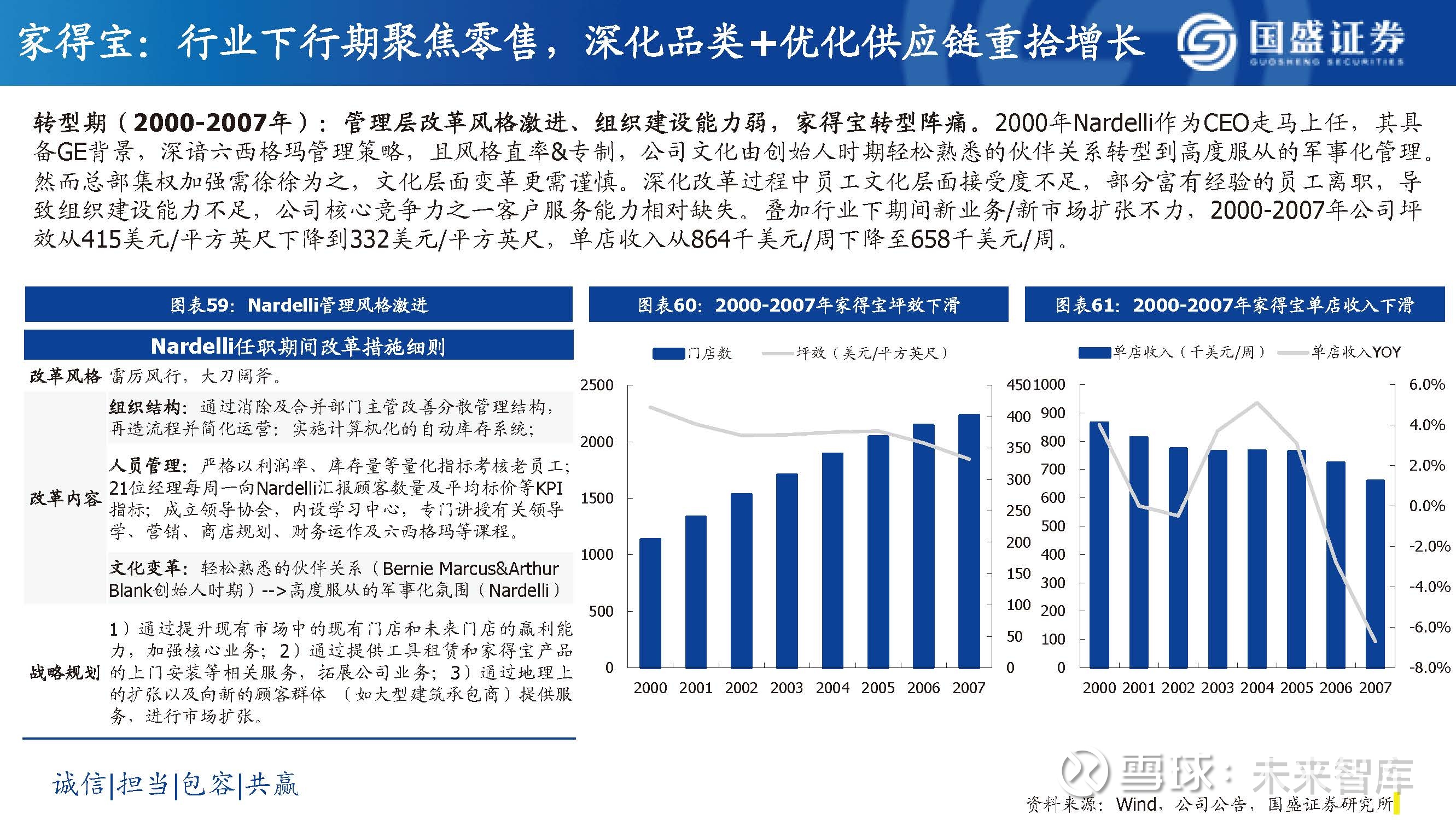

家得宝:领跑行业的综合型家居零售巨头

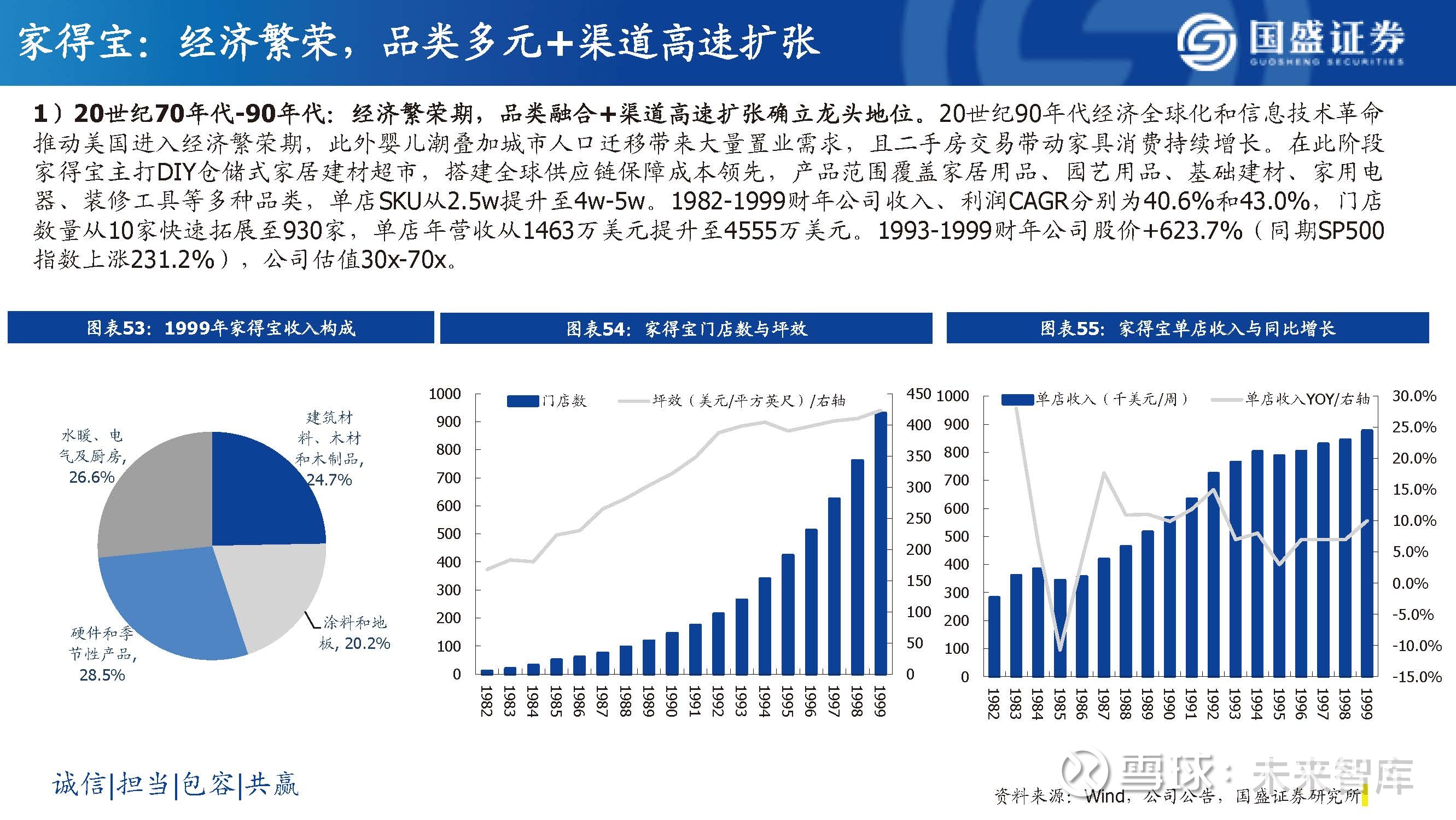

多元化业务布局+多品类一站式消费,驱动业绩稳健成长。家得宝是全球第一大家居零售商,公司业务布局涵盖从装修乃至后 端家电业务等14类产品,为消费者打造一站式购齐和DIY体验,且各类产品收入占比均不足10%,多元化业务布局驱动客单价 稳步提升(2004-2020年客单价从51.2美元提升至83.0美元)。

Casper:超级单品,科技赋能&体验式消费打开成长空间

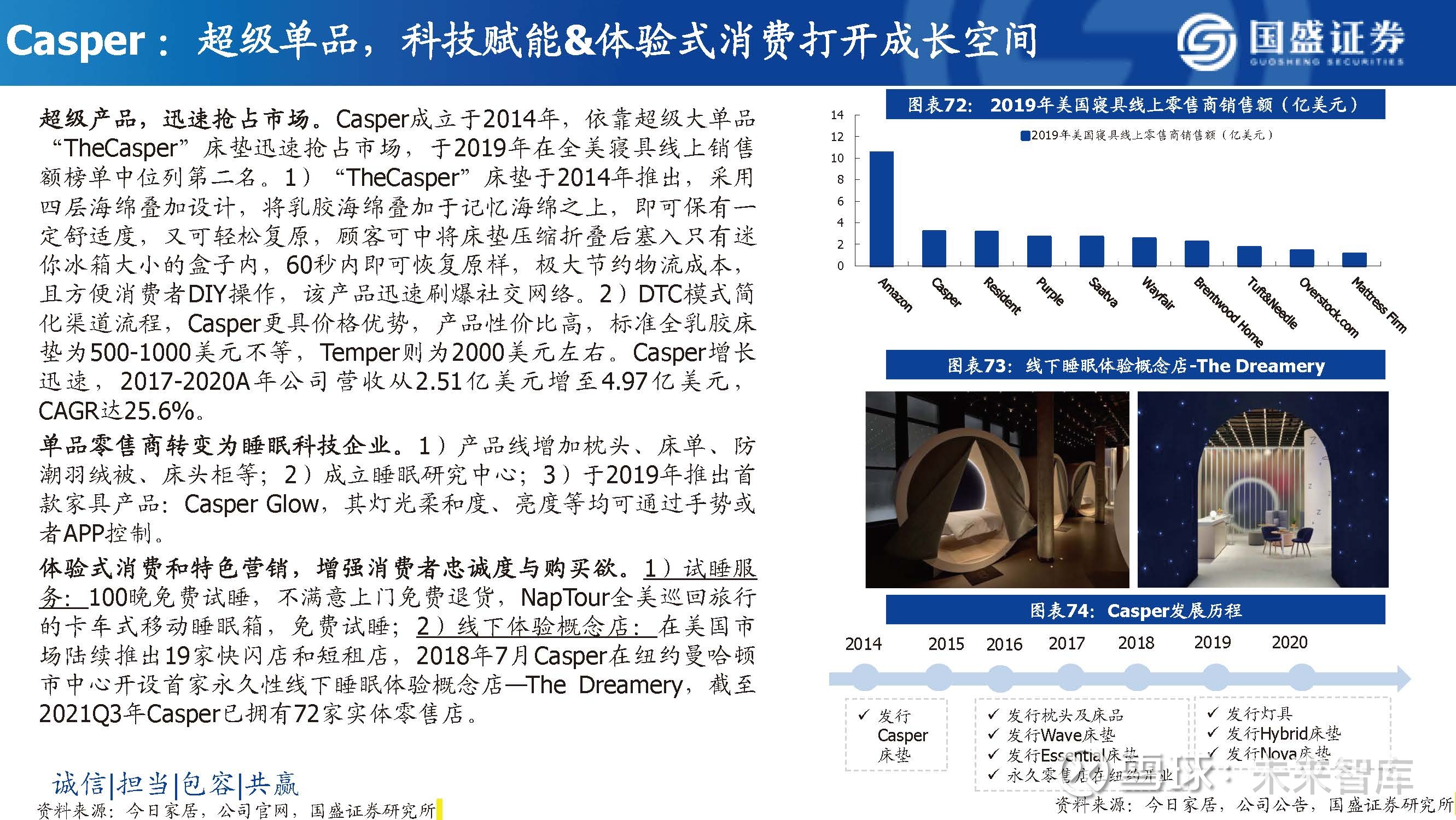

超级产品,迅速抢占市场。Casper成立于2014年,依靠超级大单品 “TheCasper”床垫迅速抢占市场,于2019年在全美寝具线上销售 额榜单中位列第二名。1)“TheCasper”床垫于2014年推出,采用 四层海绵叠加设计,将乳胶海绵叠加于记忆海绵之上,即可保有一 定舒适度,又可轻松复原,顾客可中将床垫压缩折叠后塞入只有迷 你冰箱大小的盒子内,60秒内即可恢复原样,极大节约物流成本, 且方便消费者DIY操作,该产品迅速刷爆社交网络。2)DTC模式简 化渠道流程,Casper更具价格优势,产品性价比高,标准全乳胶床 垫为500-1000美元不等,Temper则为2000美元左右。Casper增长 迅速,2017-2020A年公司营收从2.51亿美元增至4.97亿美元, CAGR达25.6%。

Wayfair:新零售运营,信息化及供应链建设提升效率

深谙电商新零售运营之道,多点触达提升C端粘性。1)虚拟化场景:Wayfair通过开发3D View、VR家具、虚拟装修布局等功能 完成虚拟-现实的转变,进而增强用户购物实体感;2)精准营销:Wayfair将客户分层,平台内用户70%以上为35-65岁女性,以 年收入5万-25万美元中产阶级为主,Wayfair利用大数据及算法进行推荐,进而增强客户粘性,客户中复购3次以上用户从2015的 30%提升至2021年的63%;3)体验式消费:布局实体门店,2018年初试开设假日快闪店;2019年开设第一家线下永久店outlet 店。2019年家具电商市占率排名第一(33.4%),2020年Wayfair位列美国家具零售商销售榜单TOP1,活跃用户达3120万。

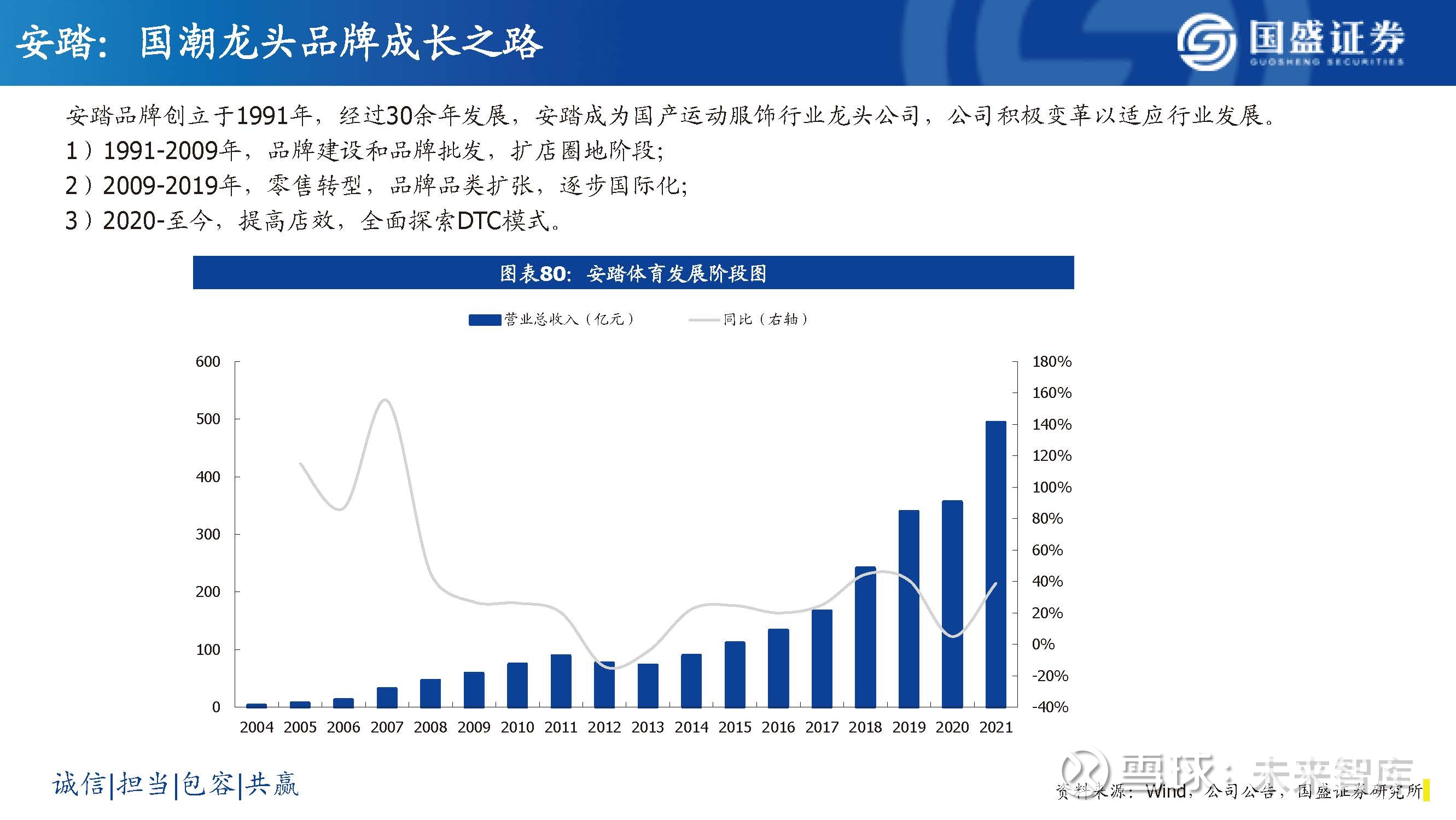

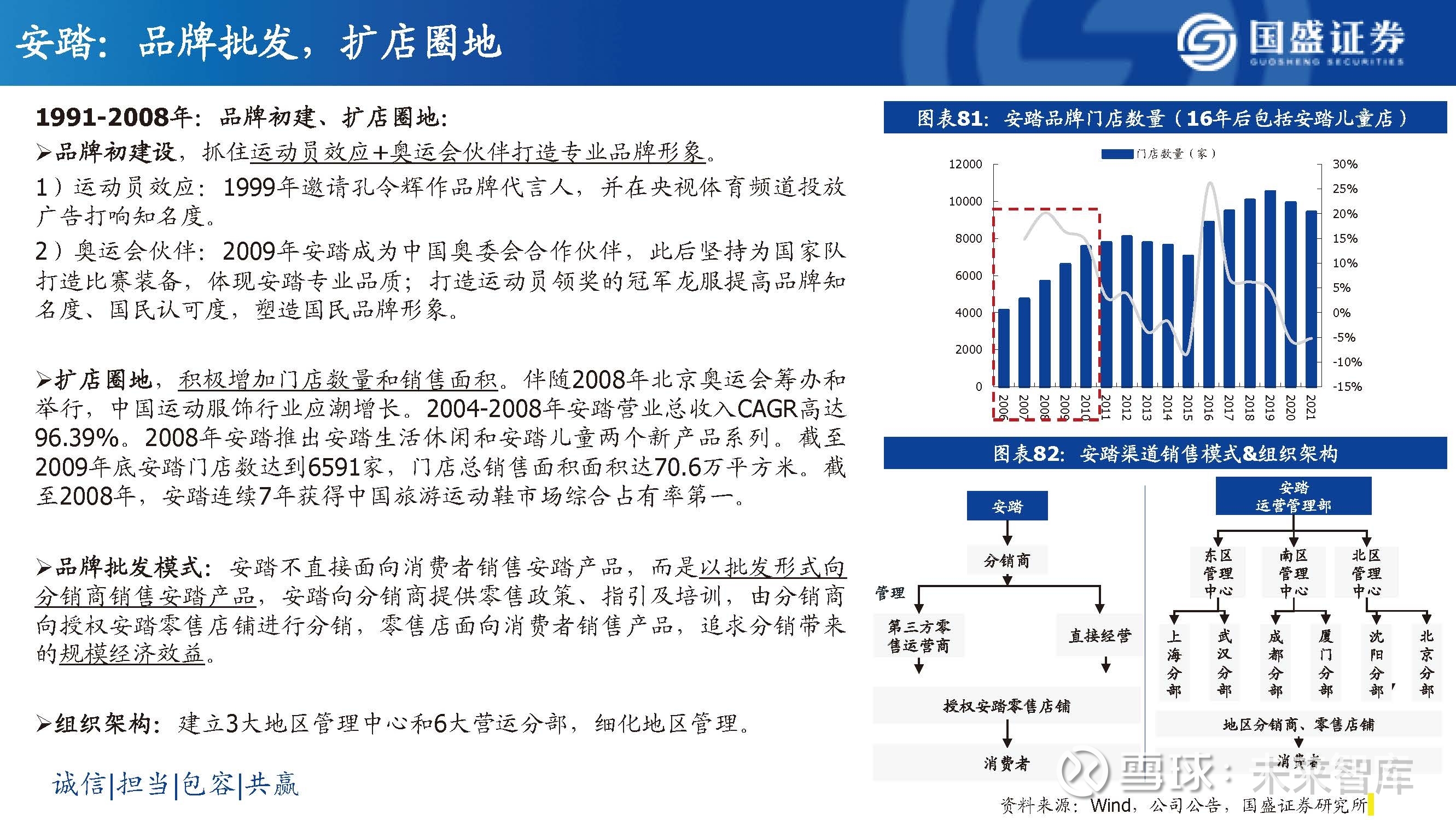

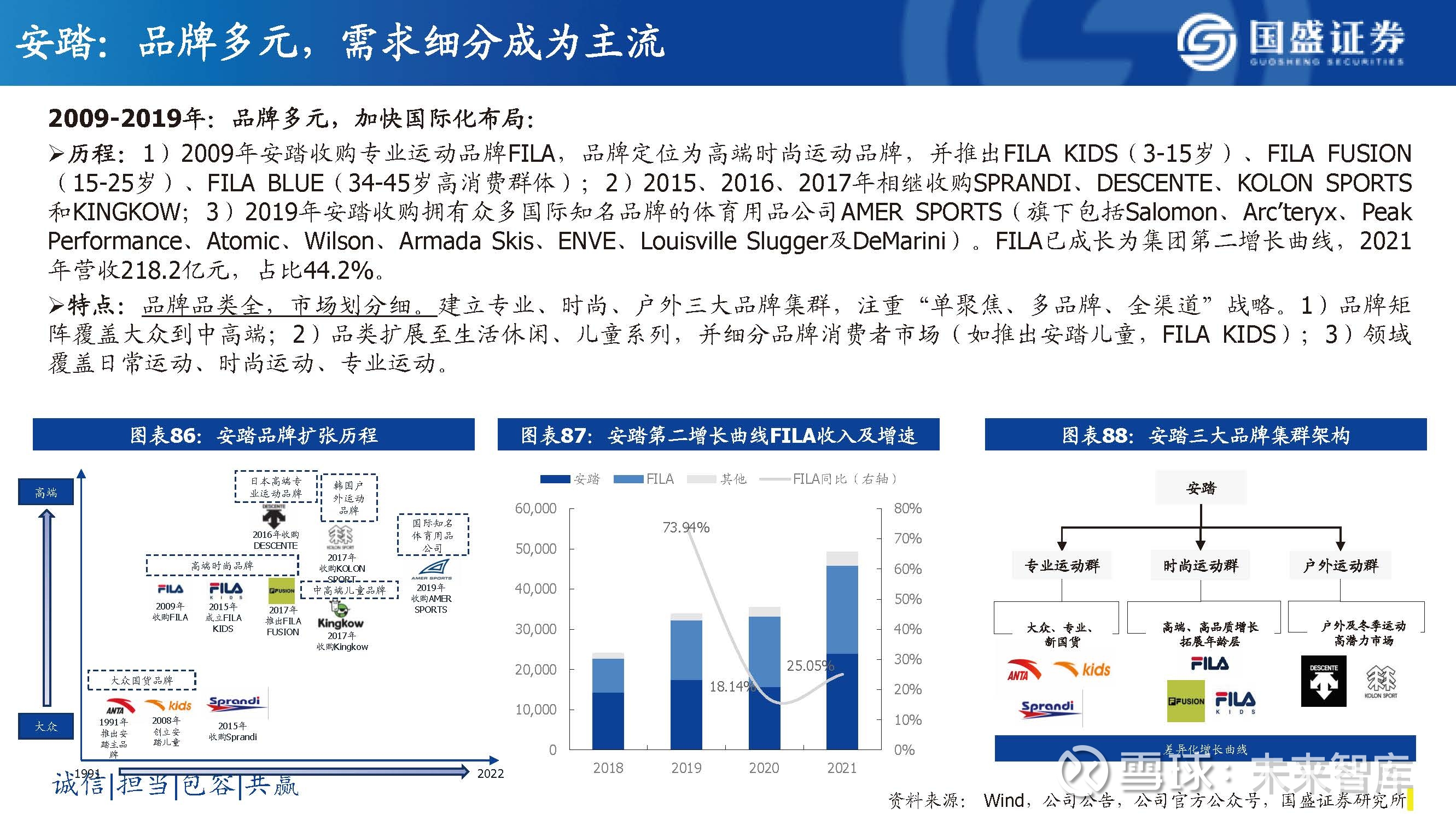

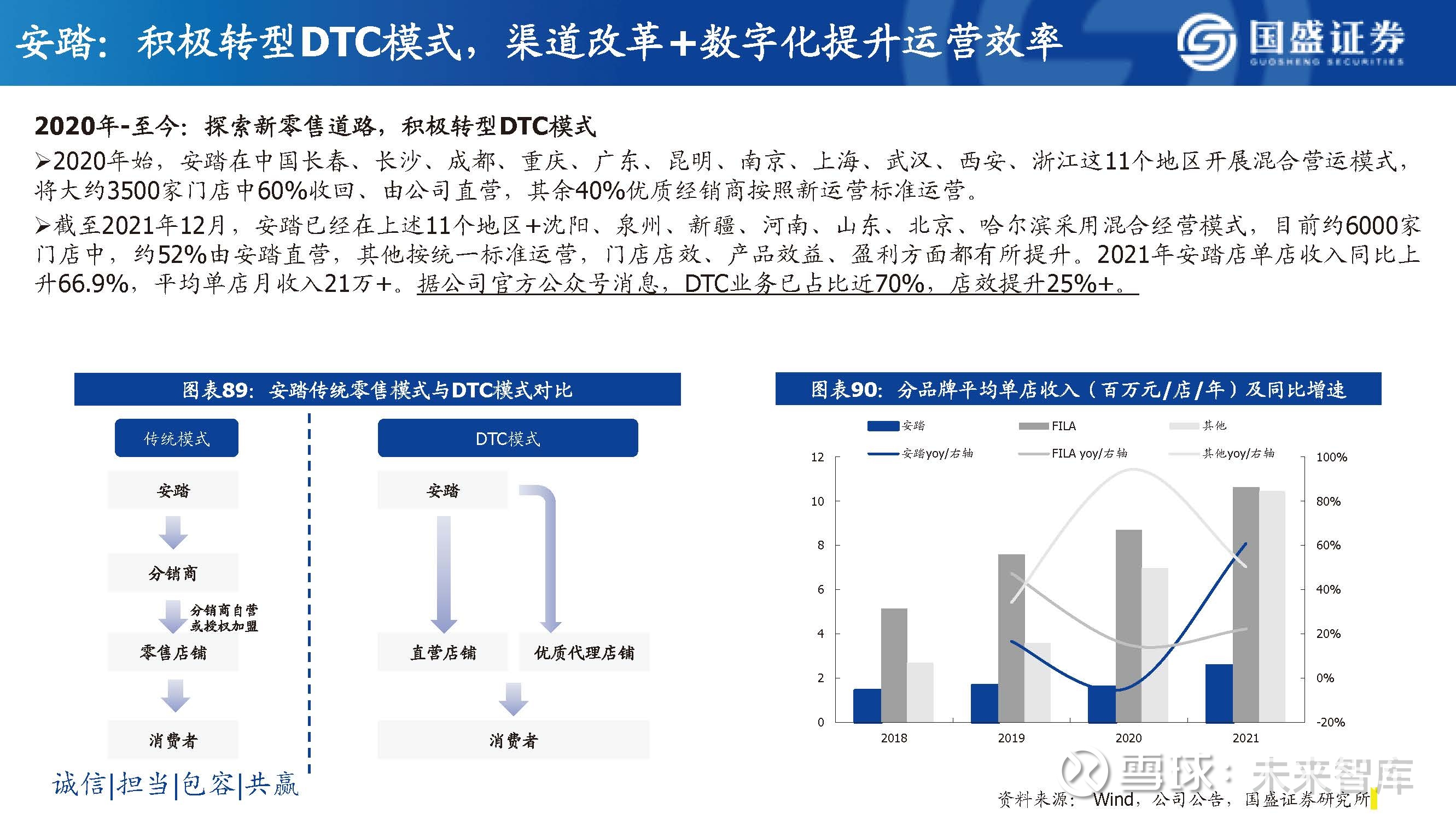

安踏:国潮龙头品牌成长之路

安踏品牌创立于1991年,经过30余年发展,安踏成为国产运动服饰行业龙头公司,公司积极变革以适应行业发展。 1)1991-2009年,品牌建设和品牌批发,扩店圈地阶段; 2)2009-2019年,零售转型,品牌品类扩张,逐步国际化; 3)2020-至今,提高店效,全面探索DTC模式。

美的:唯一不变的就是变,成就全球家电集团

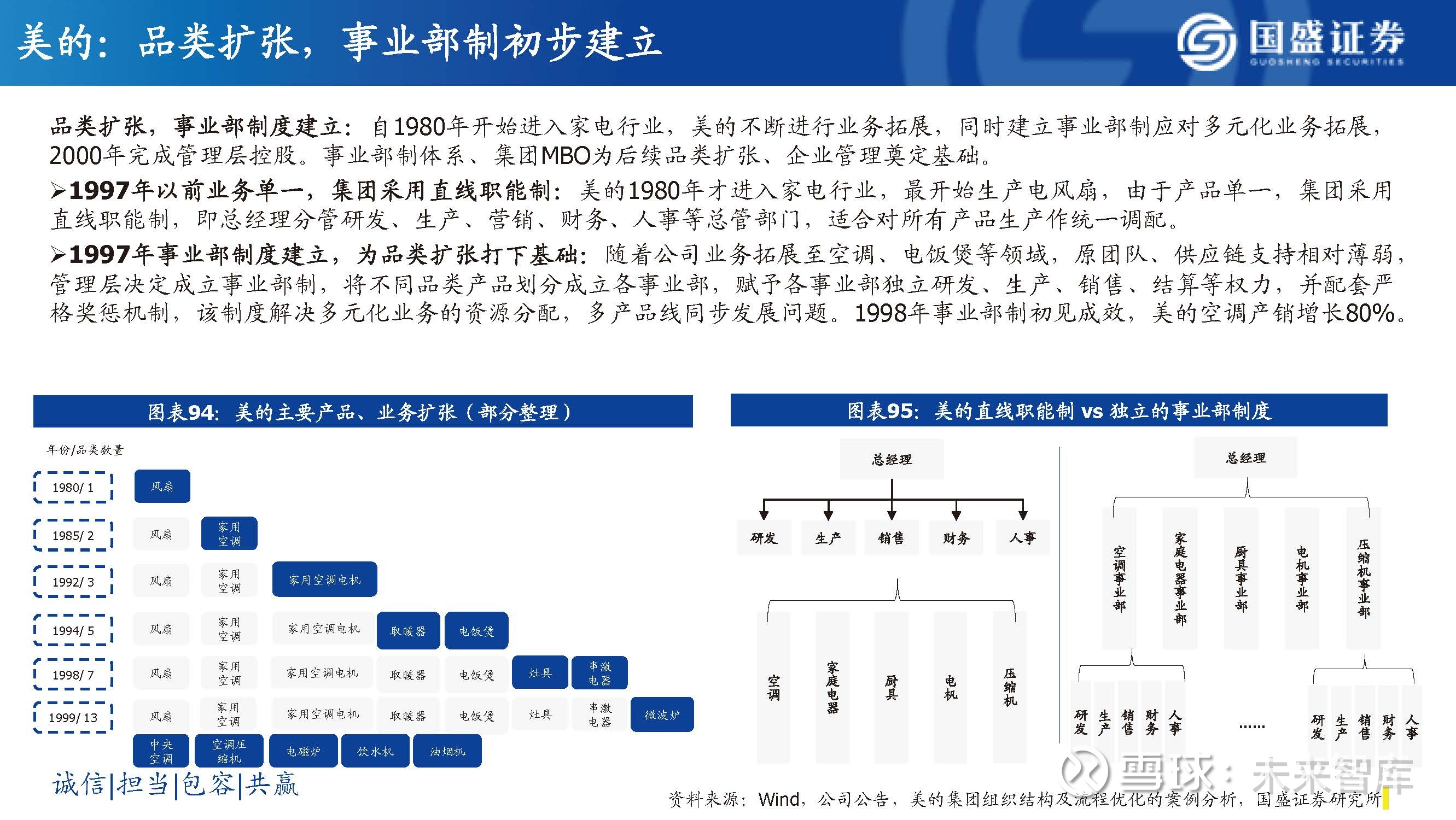

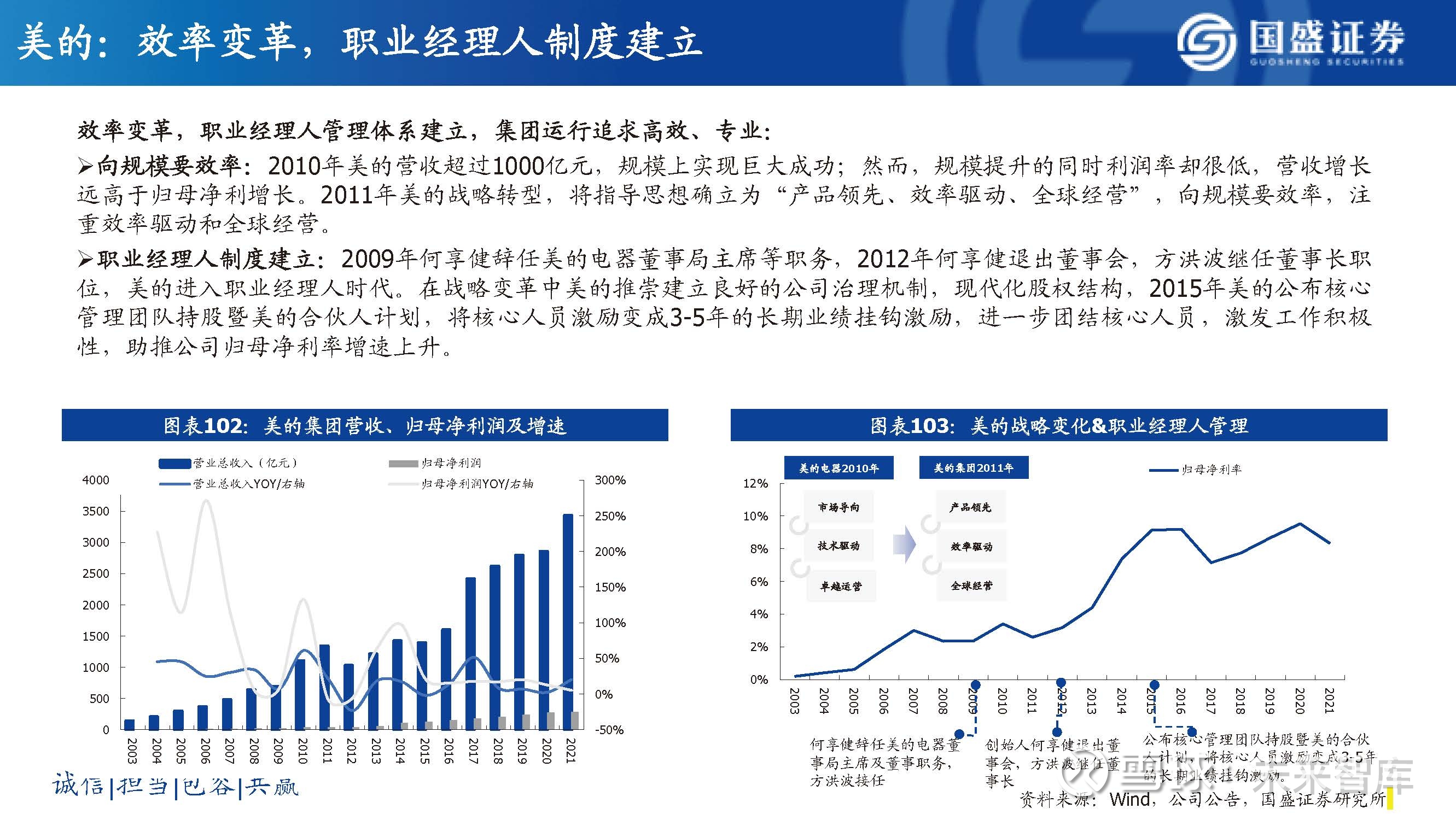

“唯一不变的就是变” ,美的组织高效、灵活,通过产品多元化、产业链一体化、国际化布局等布局,2021年实现收入、利润 分别为3433.6、285.7亿元。我们将美的发展阶段按相应特征归纳如下:1)1968-2003年,初步形成空调、电风扇、小家电等产品矩阵,事业部制度建立, 基本组织架构形成;2)2004-2010年,集团外购+内生式扩张,追求规模扩大;3)2011-2013年,渠道效率改革,职业经理人制 度建立;3)2014-2019年,渠道实行“T+3”制度、效率提升;2015年平台化改造事业部制度;4)2020年以来,推动TO B业务 发展,布局新能源汽车行业红利。

家电行业总结一:品类扩张+国际化布局,寻求多元成长驱动力

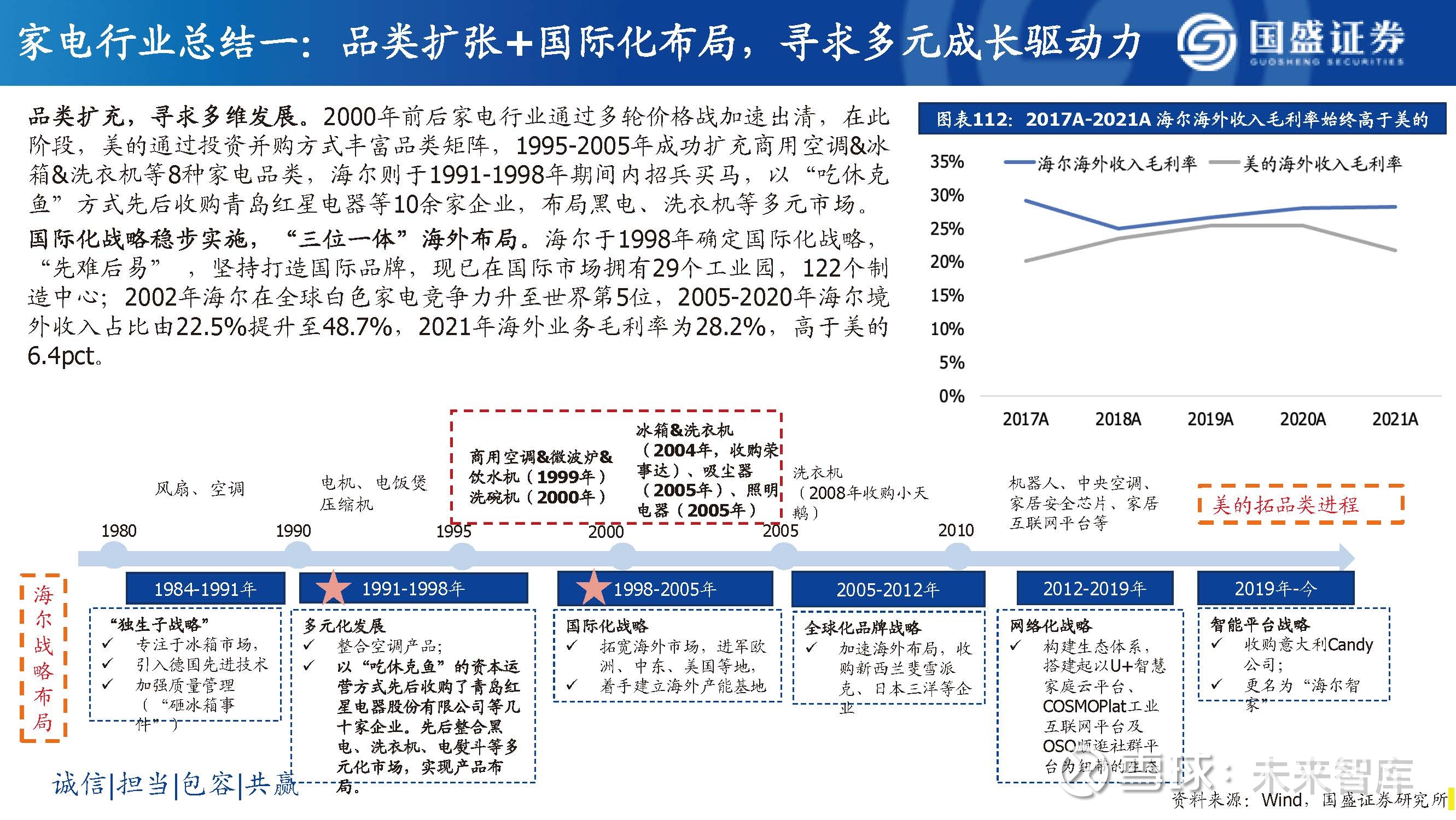

品类扩充,寻求多维发展。2000年前后家电行业通过多轮价格战加速出清,在此 阶段,美的通过投资并购方式丰富品类矩阵,1995-2005年成功扩充商用空调&冰 箱&洗衣机等8种家电品类,海尔则于1991-1998年期间内招兵买马,以“吃休克 鱼”方式先后收购青岛红星电器等10余家企业,布局黑电、洗衣机等多元市场。

家电行业总结二:组织变革及渠道建设与业务发展相适应

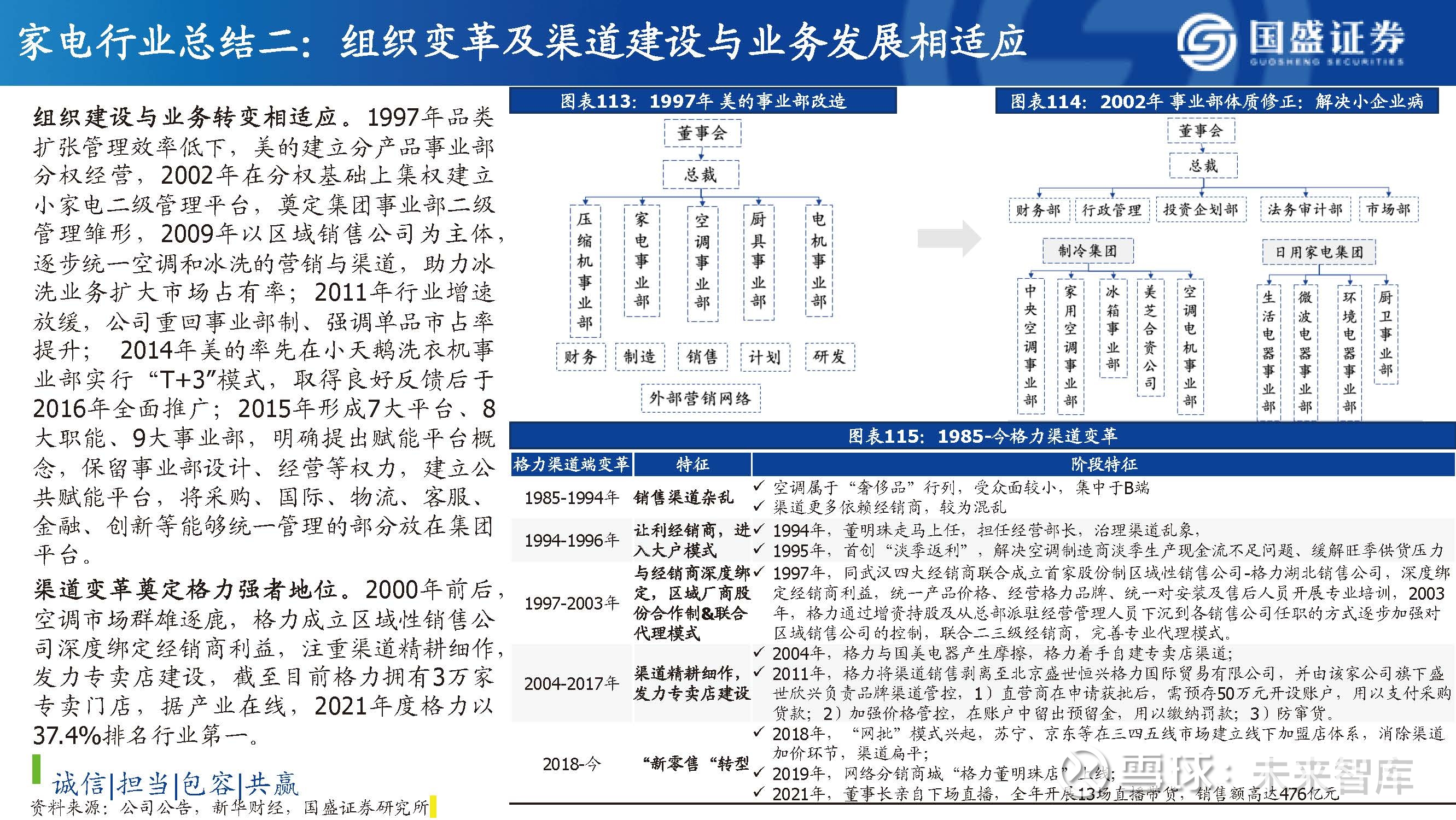

组织建设与业务转变相适应。1997年品类 扩张管理效率低下,美的建立分产品事业部 分权经营,2002年在分权基础上集权建立 小家电二级管理平台,奠定集团事业部二级 管理雏形,2009年以区域销售公司为主体, 逐步统一空调和冰洗的营销与渠道,助力冰 洗业务扩大市场占有率;2011年行业增速 放缓,公司重回事业部制、强调单品市占率 提升; 2014年美的率先在小天鹅洗衣机事 业部实行“T+3”模式,取得良好反馈后于 2016年全面推广;2015年形成7大平台、8 大职能、9大事业部,明确提出赋能平台概 念,保留事业部设计、经营等权力,建立公 共赋能平台,将采购、国际、物流、客服、 金融、创新等能够统一管理的部分放在集团 平台。

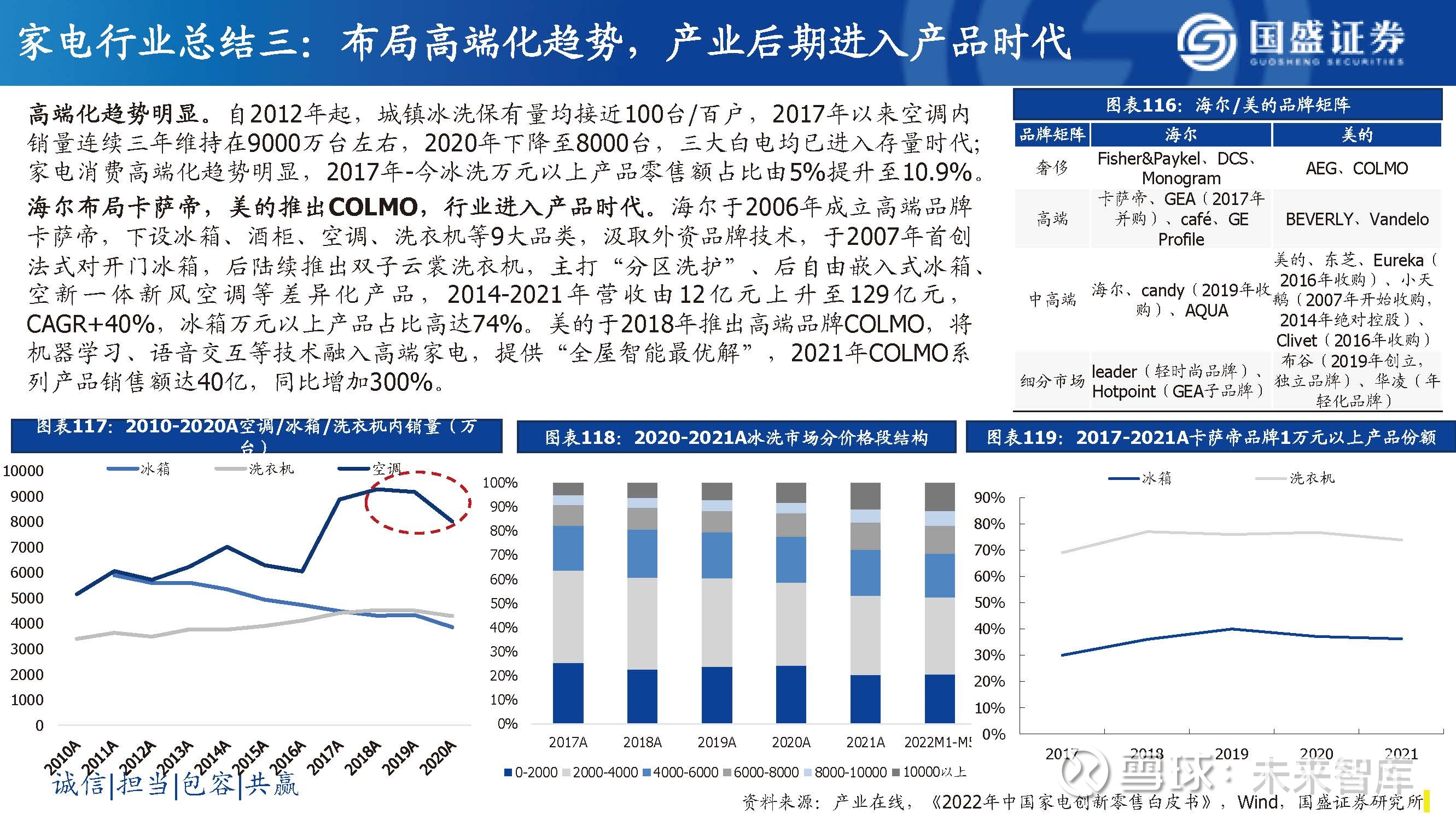

家电行业总结三:布局高端化趋势,产业后期进入产品时代

高端化趋势明显。自2012年起,城镇冰洗保有量均接近100台/百户,2017年以来空调内 销量连续三年维持在9000万台左右,2020年下降至8000台,三大白电均已进入存量时代;家电消费高端化趋势明显,2017年-今冰洗万元以上产品零售额占比由5%提升至10.9%。

家电VS家居:相似的产品、渠道特征,家居渠道价值更高

家居VS家电,1)相同点:耐用消费品;地产后周期属性;渠道模式相似。2)不同点:家电技术壁垒更高,标准化程度更高;家居注重体验化、个性化,渠道端占产业链价值高,零售属性更强。

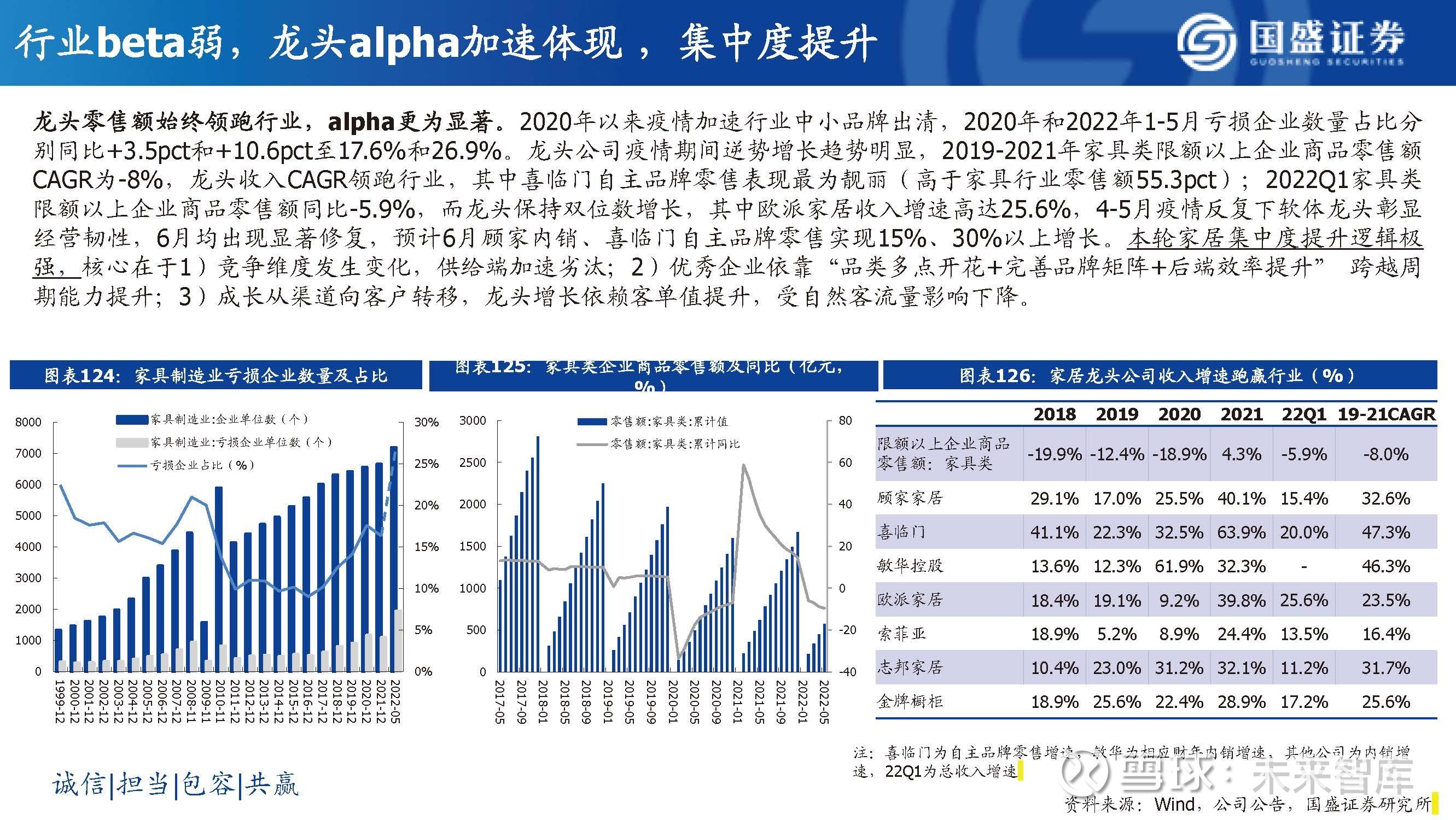

行业beta弱,龙头alpha加速体现,集中度提升

龙头零售额始终领跑行业,alpha更为显著。2020年以来疫情加速行业中小品牌出清,2020年和2022年1-5月亏损企业数量占比分别同比+3.5pct和+10.6pct至17.6%和26.9%。

龙头公司疫情期间逆势增长趋势明显,2019-2021年家具类限额以上企业商品零售额 CAGR为-8%,龙头收入CAGR领跑行业,其中喜临门自主品牌零售表现最为靓丽(高于家具行业零售额55.3pct);2022Q1家具类 限额以上企业商品零售额同比-5.9%,而龙头保持双位数增长,其中欧派家居收入增速高达25.6%,4-5月疫情反复下软体龙头彰显 经营韧性,6月均出现显著修复,预计6月顾家内销、喜临门自主品牌零售实现15%、30%以上增长。本轮家居集中度提升逻辑极 强,核心在于1)竞争维度发生变化,供给端加速劣汰;2)优秀企业依靠“品类多点开花+完善品牌矩阵+后端效率提升” 跨越周 期能力提升;3)成长从渠道向客户转移,龙头增长依赖客单值提升,受自然客流量影响下降。

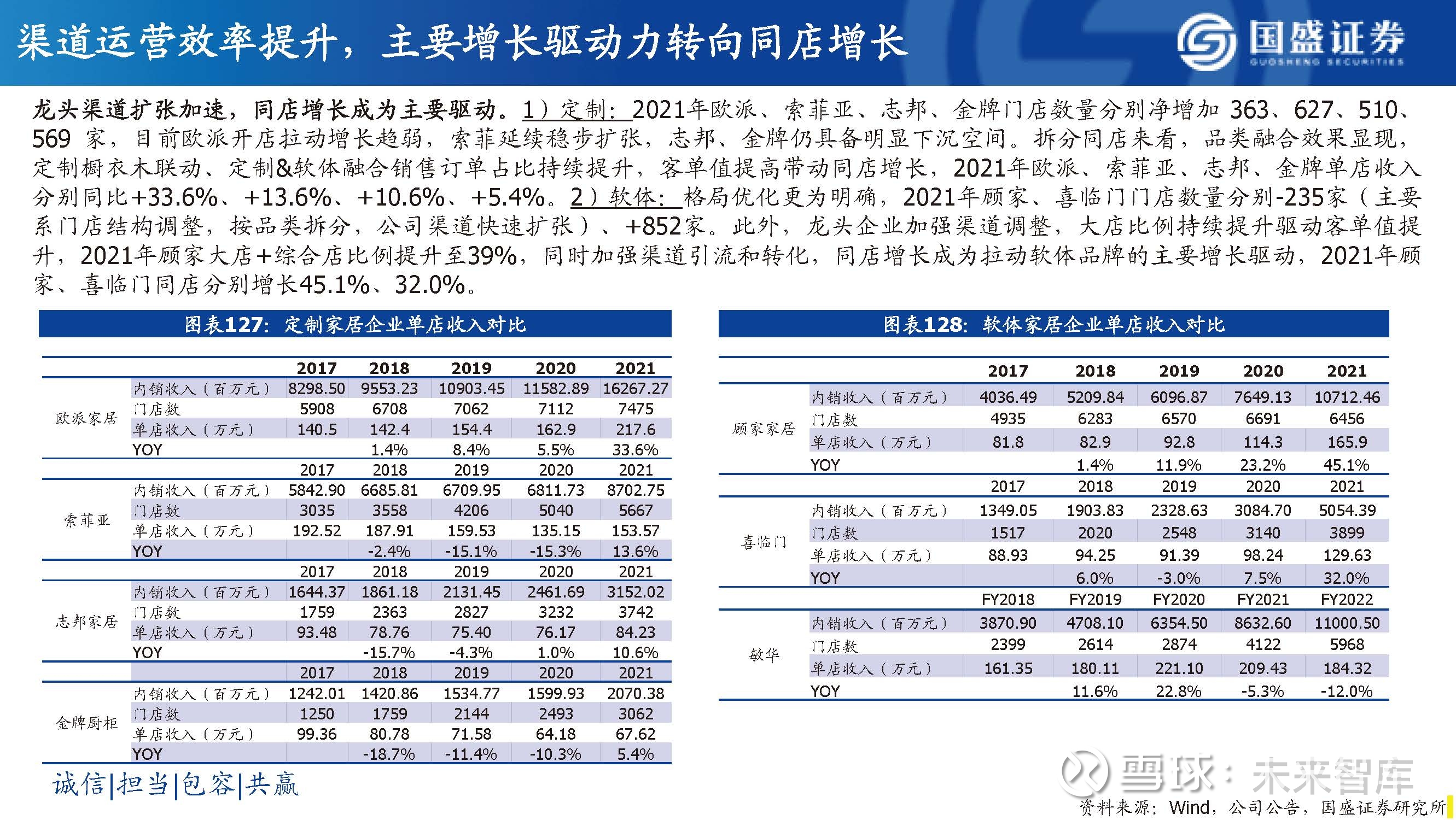

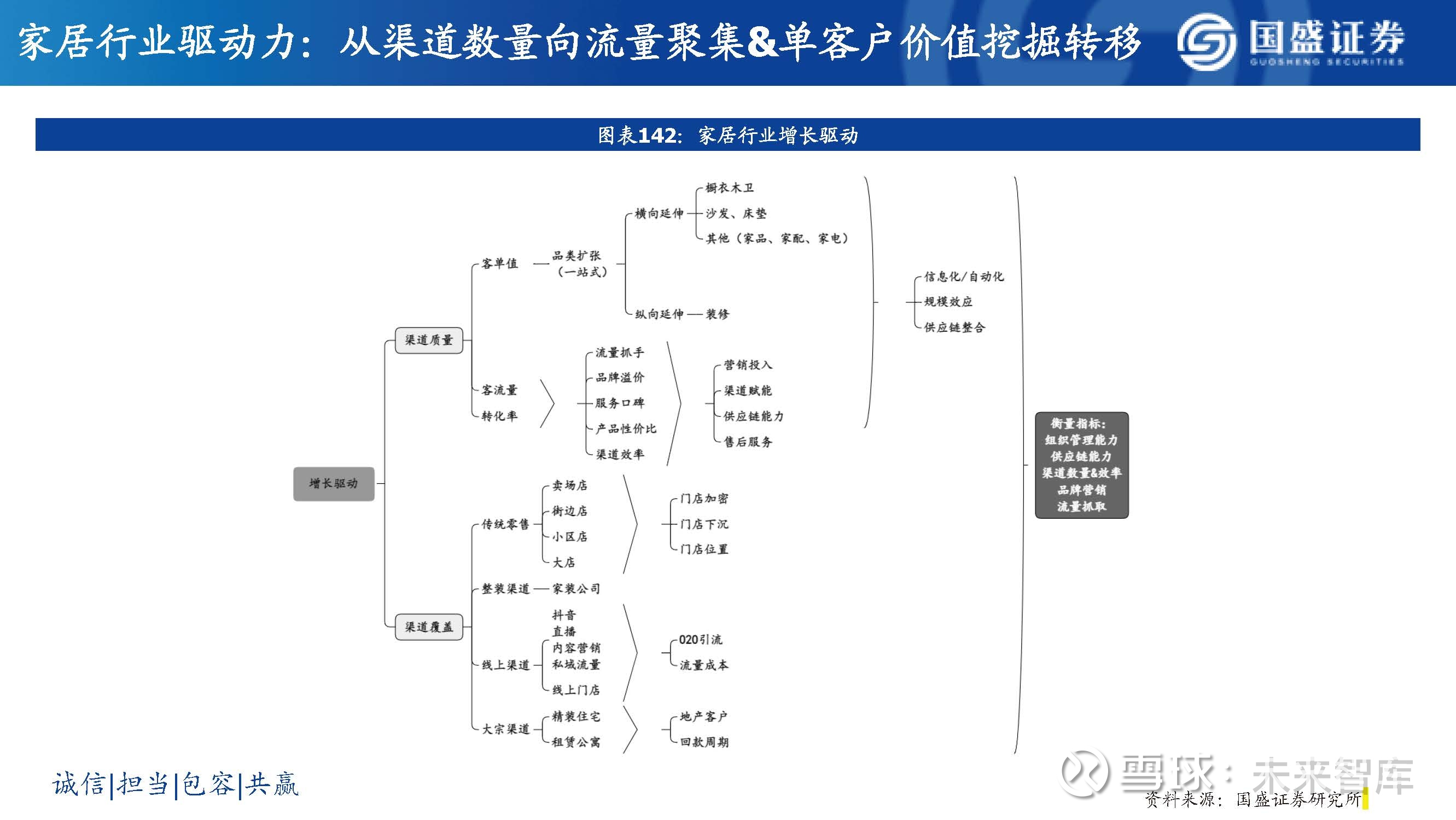

渠道运营效率提升,主要增长驱动力转向同店增长

龙头渠道扩张加速,同店增长成为主要驱动。1)定制:2021年欧派、索菲亚、志邦、金牌门店数量分别净增加 363、627、510、 569 家,目前欧派开店拉动增长趋弱,索菲延续稳步扩张,志邦、金牌仍具备明显下沉空间。拆分同店来看,品类融合效果显现, 定制橱衣木联动、定制&软体融合销售订单占比持续提升,客单值提高带动同店增长,2021年欧派、索菲亚、志邦、金牌单店收入 分别同比+33.6%、+13.6%、+10.6%、+5.4%。

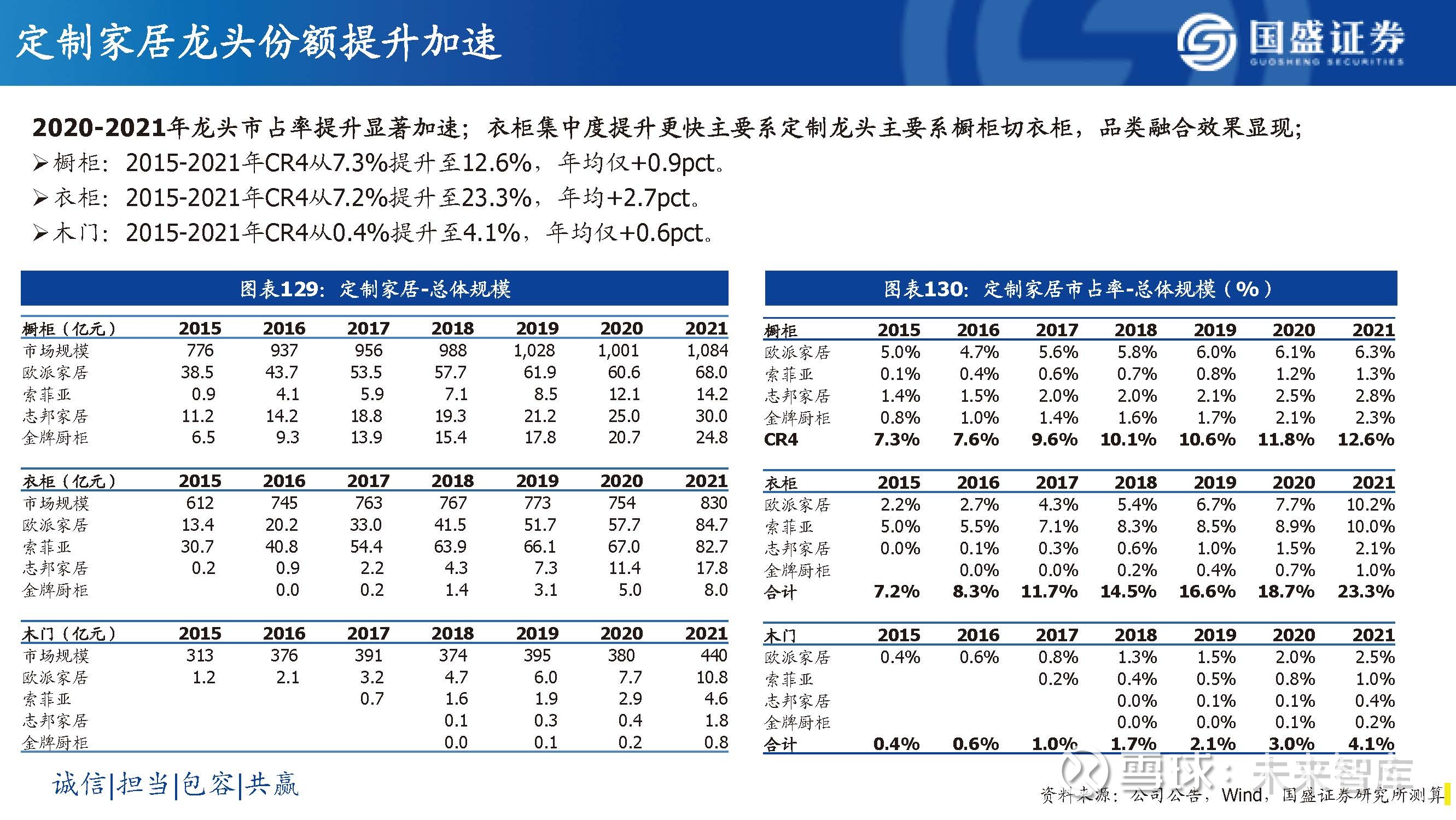

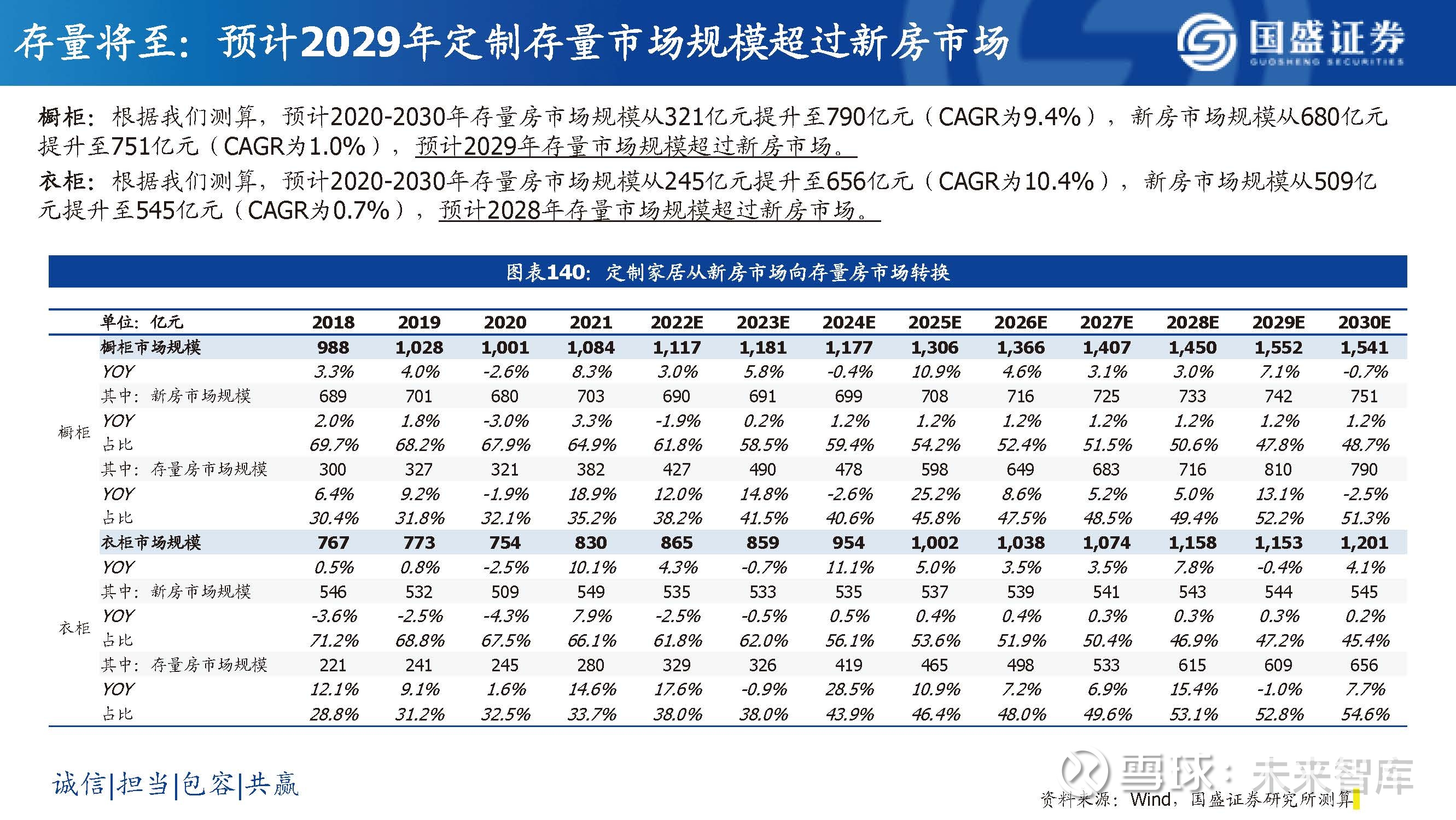

定制家居龙头份额提升加速

2020-2021年龙头市占率提升显著加速;衣柜集中度提升更快主要系定制龙头主要系橱柜切衣柜,品类融合效果显现;橱柜:2015-2021年CR4从7.3%提升至12.6%,年均仅+0.9pct。衣柜:2015-2021年CR4从7.2%提升至23.3%,年均+2.7pct。木门:2015-2021年CR4从0.4%提升至4.1%,年均仅+0.6pct。

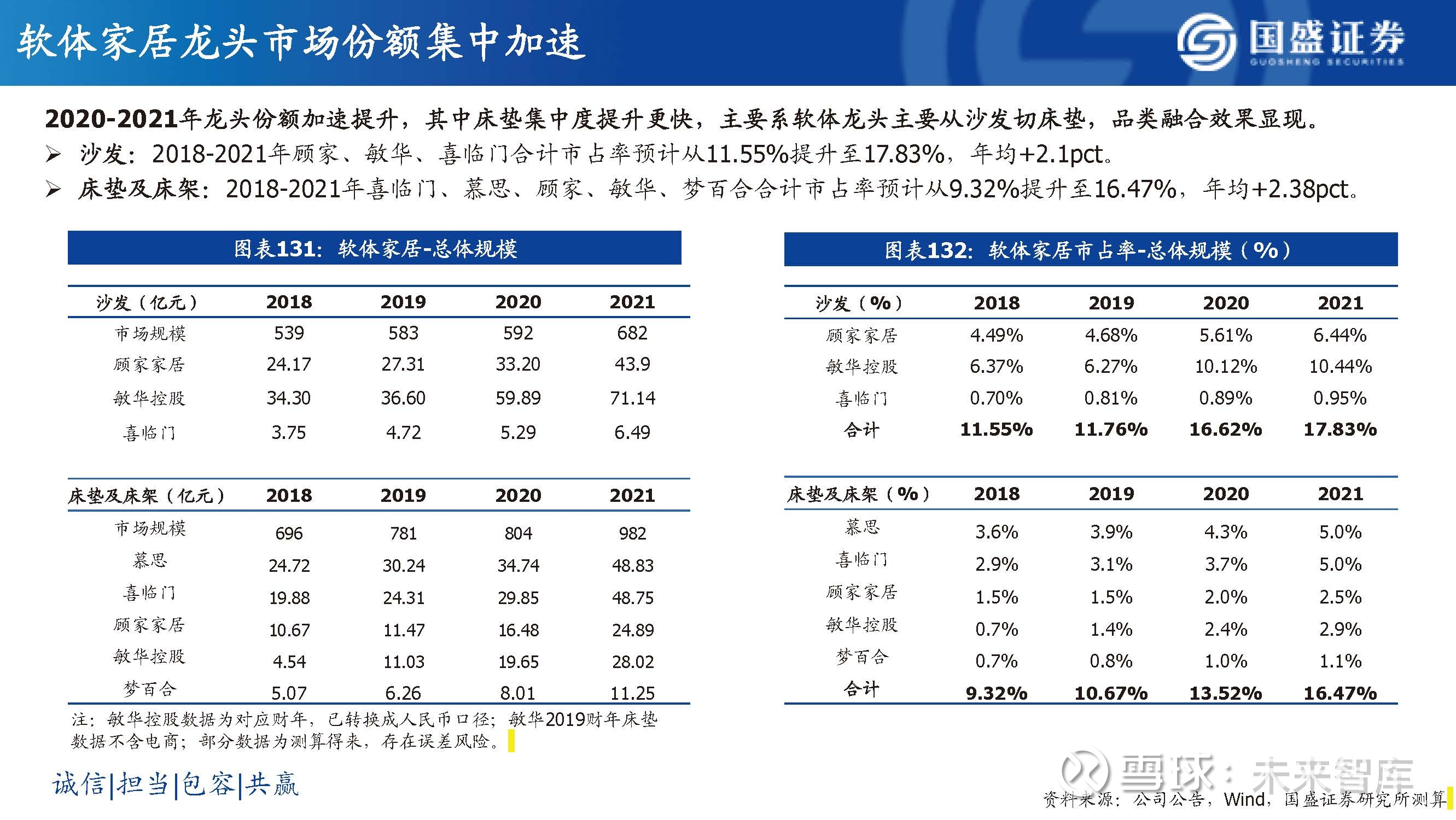

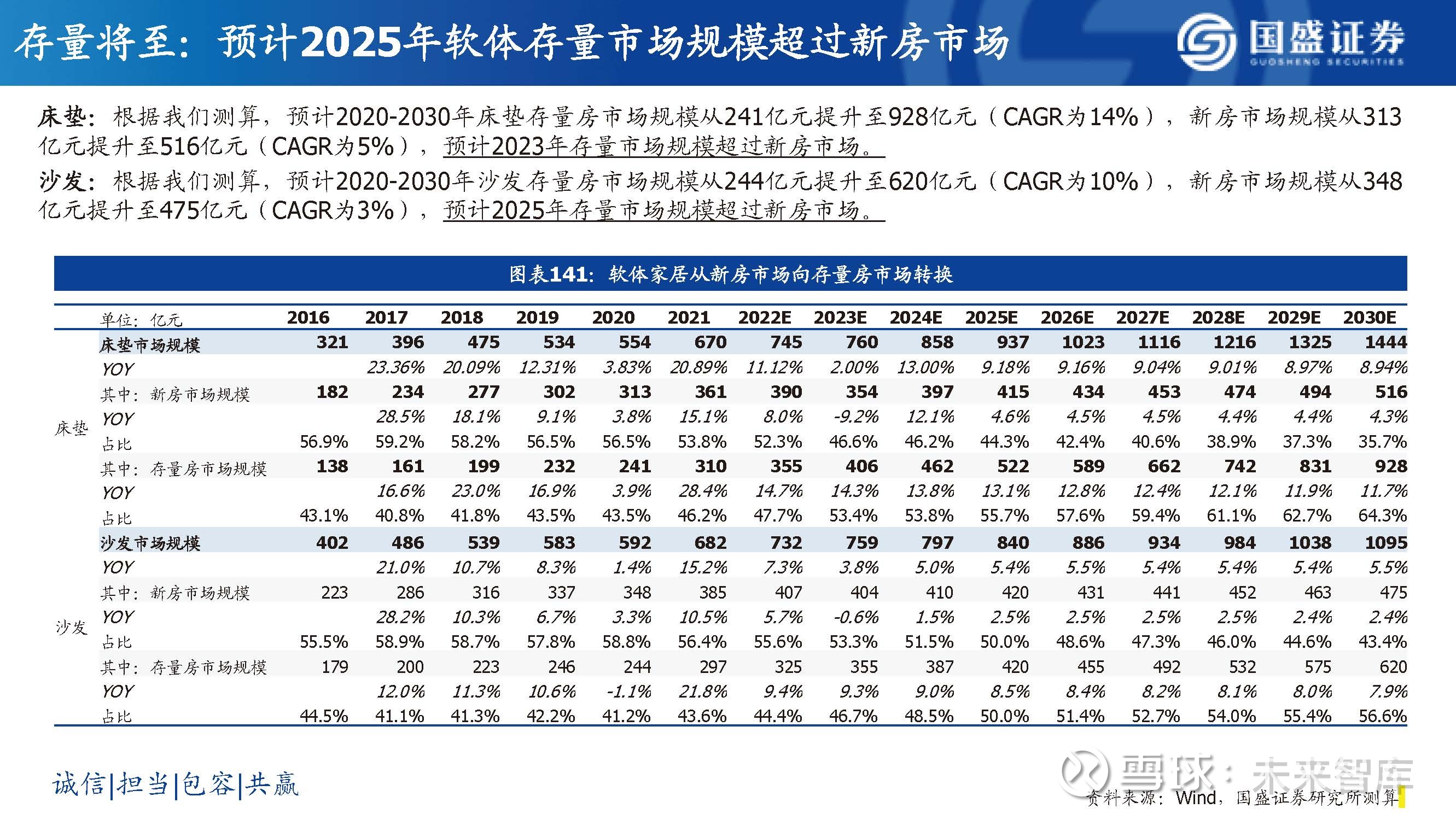

软体家居龙头市场份额集中加速

2020-2021年龙头份额加速提升,其中床垫集中度提升更快,主要系软体龙头主要从沙发切床垫,品类融合效果显现。沙发:2018-2021年顾家、敏华、喜临门合计市占率预计从11.55%提升至17.83%,年均+2.1pct。床垫及床架:2018-2021年喜临门、慕思、顾家、敏华、梦百合合计市占率预计从9.32%提升至16.47%,年均+2.38pct。

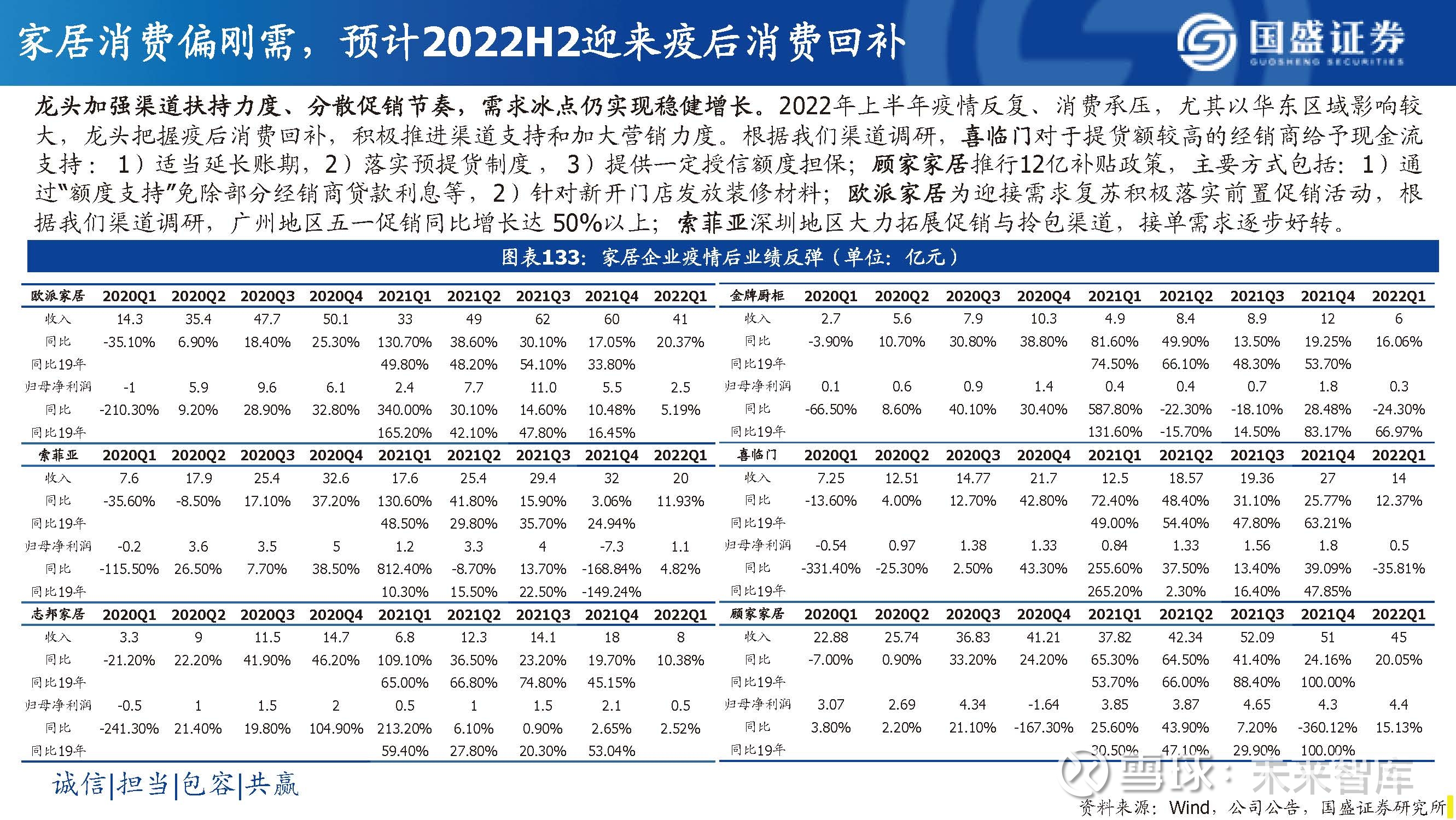

家居消费偏刚需,预计2022H2迎来疫后消费回补

龙头加强渠道扶持力度、分散促销节奏,需求冰点仍实现稳健增长。2022年上半年疫情反复、消费承压,尤其以华东区域影响较 大,龙头把握疫后消费回补,积极推进渠道支持和加大营销力度。根据我们渠道调研,喜临门对于提货额较高的经销商给予现金流 支持 : 1)适当延长账期,2)落实预提货制度 , 3)提供一定授信额度担保;顾家家居推行12亿补贴政策,主要方式包括:1)通 过“额度支持”免除部分经销商贷款利息等,2)针对新开门店发放装修材料;欧派家居为迎接需求复苏积极落实前臵促销活动,根 据我们渠道调研,广州地区五一促销同比增长达 50%以上;索菲亚深圳地区大力拓展促销与拎包渠道,接单需求逐步好转。

线上发力618大促,把握疫后消费回补

龙头发力营销,积极筹备预热活动,618期间品类融合、套系化销售成线上主要趋势。1)定制方面,龙头积极获取线上流量,套 系化融合销售提升客单值。根据京东居家,618-定制厨房、定制卫浴、拎包入住等个性化定制服务成交额同比增长超6倍,前臵化 获取流量及套系化销售趋势明显。其中,索菲亚表现最为靓丽,蝉联天猫、京东全屋定制品牌销售额榜单TOP1,实现天猫六连冠、 京东四连冠;欧派家居龙头地位稳健,在天猫、京东全屋定制榜单均位居第二。

预计地产竣工延后兑现至2023年

预计地产竣工延后兑现至2023年,家居存复苏预期。通常地产竣工滞后于地产新开工2年时间,2015年以来地产商因资金压力、 预售等因素主观推迟竣工,形成较为明显背离,自2019年起地产滞后2年的新开工数据与竣工数据重回拟合趋势。2020年受疫情影 响房屋竣工受挫,地产项目延后至2021年初集中兑现,2022年3月全国各地疫情反复,导致竣工数据再次出现明显下滑,2022年3- 5月一线城市及新一线城市竣工面积分别同比-63.2%和-35.7%。我们预计伴随政策宽松、疫情消退,2023年初有望迎来竣工回补。

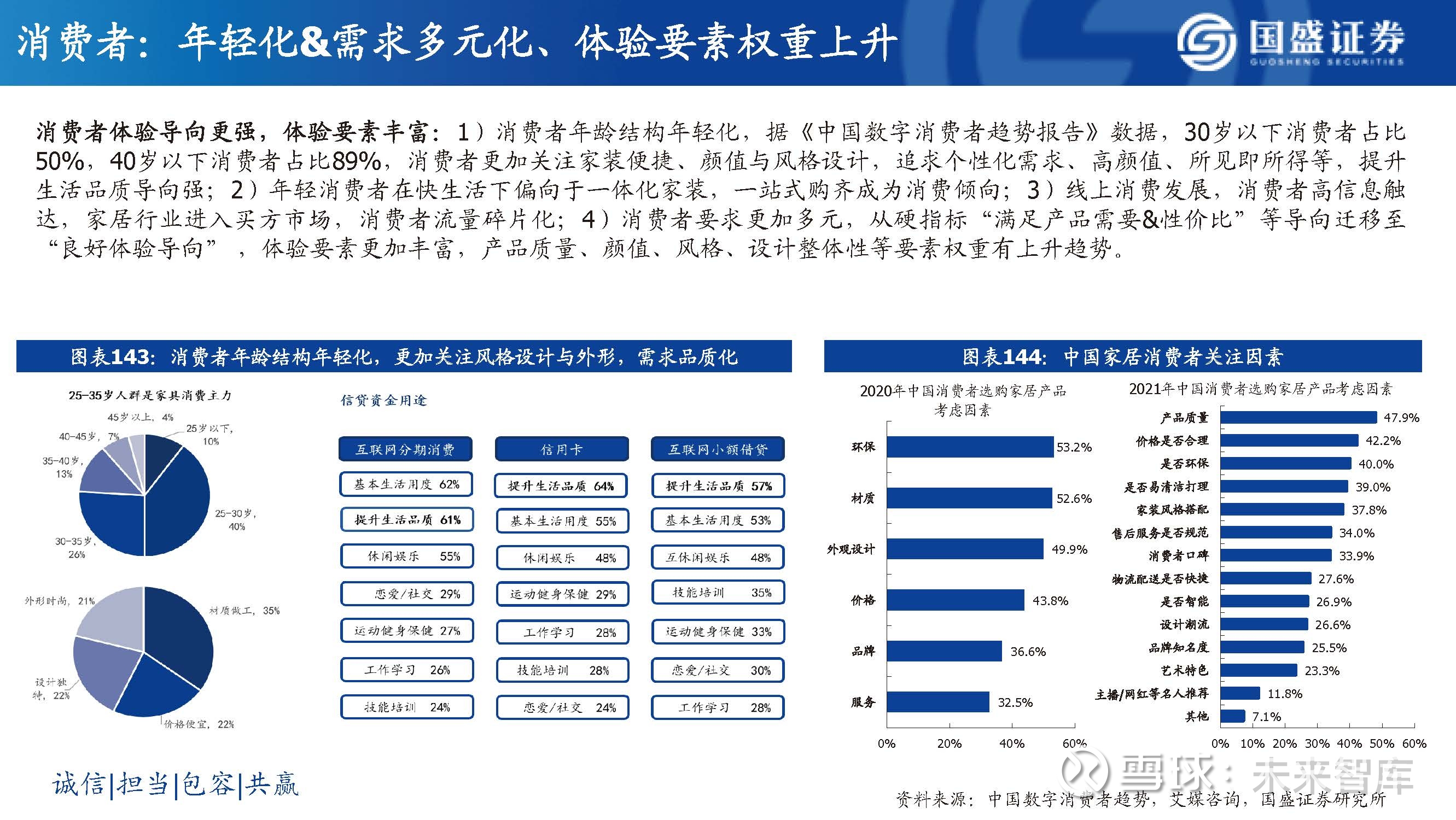

消费者:年轻化&需求多元化、体验要素权重上升

消费者体验导向更强,体验要素丰富:1)消费者年龄结构年轻化,据《中国数字消费者趋势报告》数据,30岁以下消费者占比 50%,40岁以下消费者占比89%,消费者更加关注家装便捷、颜值与风格设计,追求个性化需求、高颜值、所见即所得等,提升 生活品质导向强;2)年轻消费者在快生活下偏向于一体化家装,一站式购齐成为消费倾向;3)线上消费发展,消费者高信息触 达,家居行业进入买方市场,消费者流量碎片化;4)消费者要求更加多元,从硬指标“满足产品需要&性价比”等导向迁移至 “良好体验导向” ,体验要素更加丰富,产品质量、颜值、风格、设计整体性等要素权重有上升趋势。

品牌:更细分、更下沉,扩大消费群体覆盖面

品牌矩阵覆盖高中低端,定位不同层级消费者:欧派于2022年收购意大利知名家具品牌Former,发力高端市场,同时拥有中 端品牌欧派、欧铂尼,中低端品牌铂尼思,时尚轻奢品牌欧铂丽,品牌矩阵丰富;顾家旗下有高端品牌Rolf Benz、LA-Z-BOY 、Natuzzi、中端品牌顾家、中低端品牌天禧派;喜临门旗下有净眠、喜眠、法诗曼等多系列;索菲亚旗下有索菲亚、司米、 华鹤、米兰纳四个品牌。

渠道:发力新零售,“家”营销更易获消费者青睐

发力新零售:利用淘宝、抖音、微信直播等平台直播带货,哔哩哔哩、小红书等内容平台进行KOL种草,同时制造“家”、 “爱”、“睡眠质量”等相关话题,提升品牌关注、消费者好感,更易获消费者青睐。2022年京东618期间家居行业超60个居 家品类、超千个品牌成交额同比增长超5倍,定制厨房、定制卫浴、拎包入住等个性化定制服务成交额同比增长超6倍。

客户:建立全链条用户服务能力

家居公司与客户关系链条更长,粘性更高:从人、货、场的交易逐渐质变为“触达-咨询-到店-离店-评价-增值服务-售后/互动/ 推荐”的完整用户行为。要求家居企业做好客户全流程精细化管理,从产品设计符合消费者个性化需求到售后服务到位,提高 消费者综合服务体验。

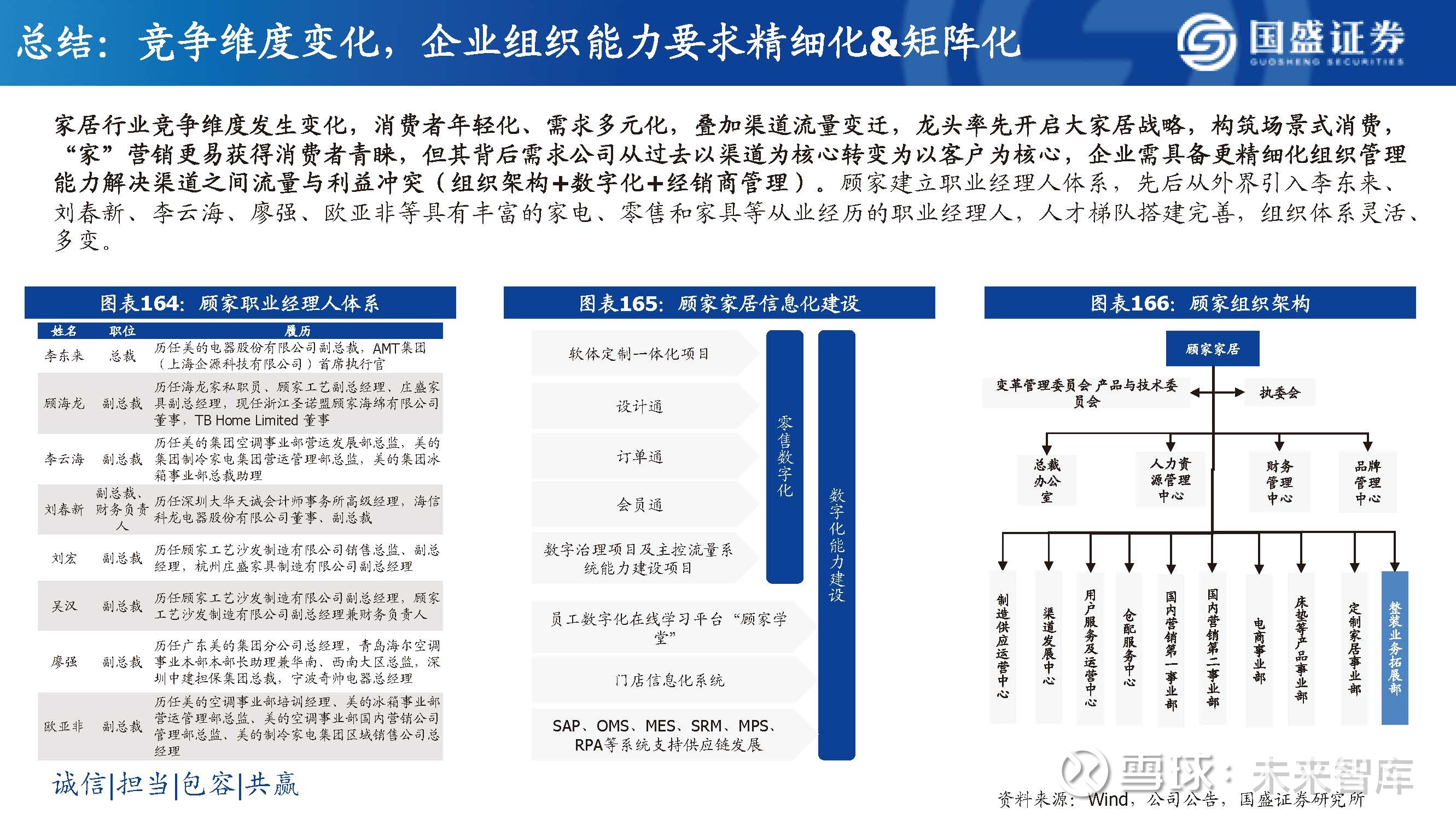

总结:竞争维度变化,企业组织能力要求精细化&矩阵化

家居行业竞争维度发生变化,消费者年轻化、需求多元化,叠加渠道流量变迁,龙头率先开启大家居战略,构筑场景式消费, “家”营销更易获得消费者青睐,但其背后需求公司从过去以渠道为核心转变为以客户为核心,企业需具备更精细化组织管理 能力解决渠道之间流量与利益冲突(组织架构+数字化+经销商管理)。

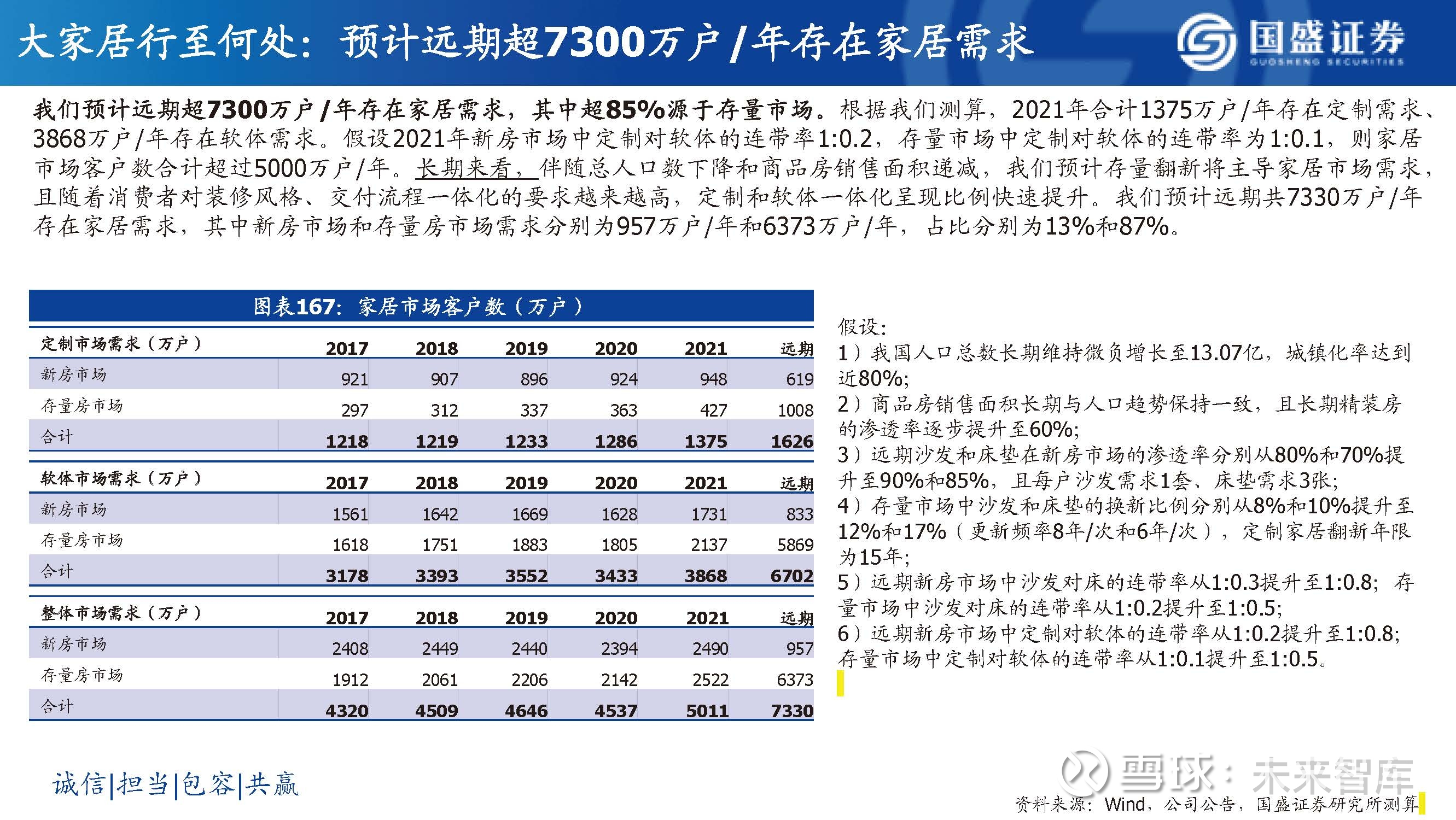

大家居行至何处:预计远期超7300万户/年存在家居需求

我们预计远期超7300万户/年存在家居需求,其中超85%源于存量市场。根据我们测算,2021年合计1375万户/年存在定制需求、 3868万户/年存在软体需求。假设2021年新房市场中定制对软体的连带率1:0.2,存量市场中定制对软体的连带率为1:0.1,则家居 市场客户数合计超过5000万户/年。

从客户视角看龙头企业成长空间

从客户维度看家居龙头成长空间:1)定制:假设未来欧派、索菲亚、志邦、金牌长期在定制市场中客户占有率分别达到15%、 10%、6%和5%,则对应客户规模分别具备1.9、1.5、1.9、2.4倍增长空间。2)软体:软体行业集中度提升逻辑更为顺畅,假设 顾家、喜临门长期在软体市场中客户占有率分别达到7%、5%,则仍有4.0、2.8倍客户市场亟待开拓。远期欧派、顾家在大家居市 场的客户占有率预计分别达到3.3%和7.1%,大家居助力龙头稳步增长。

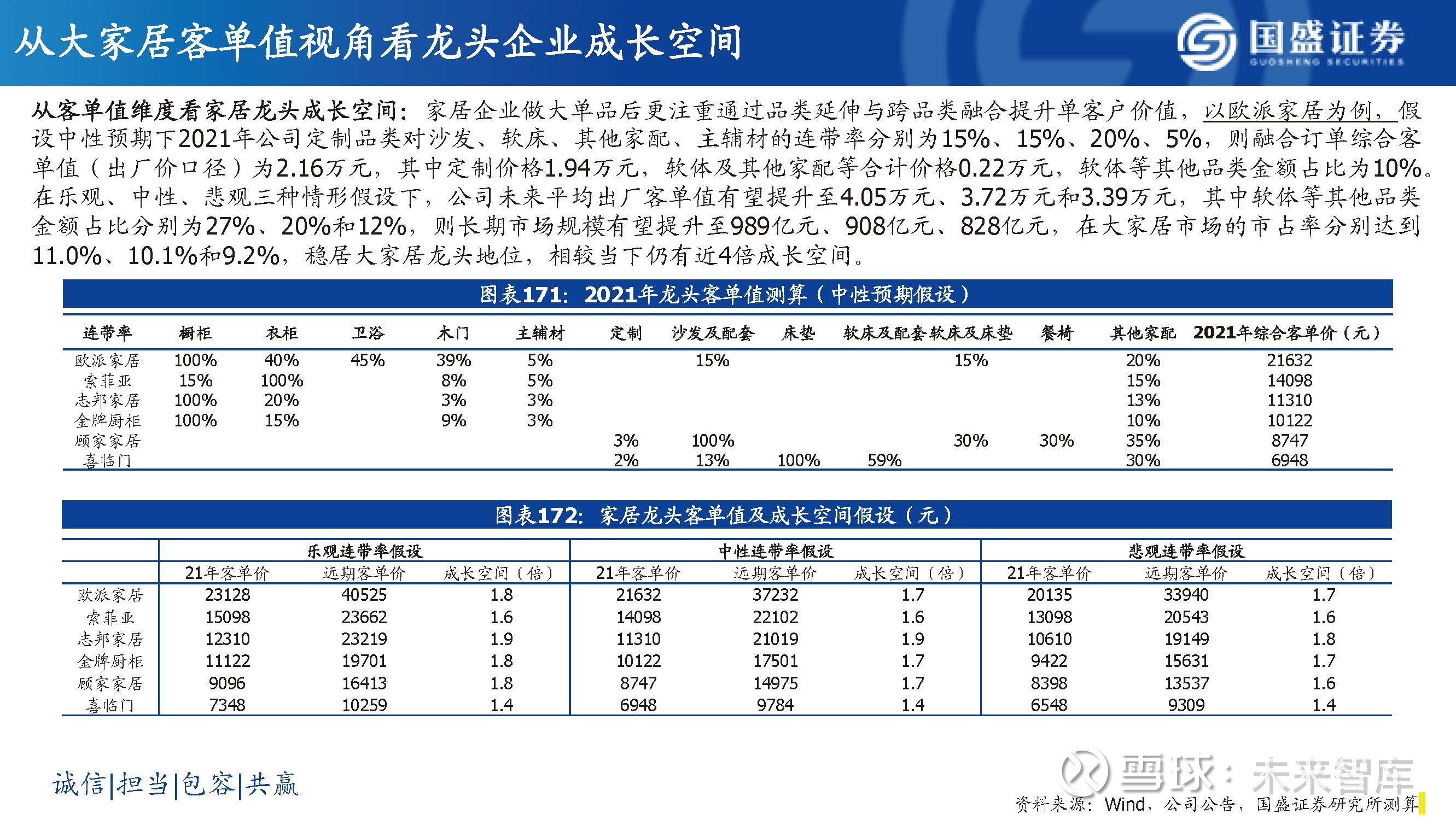

从大家居客单值视角看龙头企业成长空间

从客单值维度看家居龙头成长空间:以顾家家居为例,假设中性预期下2021年公司软体对餐椅、其他家配、定制的连带率分别为 30%、30%、3%,则融合订单综合客单值(出厂价口径)为0.87万元,其中软体部分出厂价格0.71万元,定制等其他品类合计价 格0.13万元,其他品类在融合单的比重约为14%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】。